Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Az úgynevezett személyi csőd intézményének hazai bevezetése már többször felmerült az évek során, mint ahogy most is vizsgálják ennek lehetőségét az Igazságügyi és Rendészeti Minisztériumban. Számos országban már évek óta élhetnek ezzel a lehetőséggel a magánszemélyek, akik valamilyen oknál fogva nem tudják rendezni felhalmozódott adósságterheiket.

Európa számos országában létezik a személyi csőd vagy magáncsőd intézménye. Ez a vállalkozások esetében már jól ismert eljárás lehetővé teszi, hogy a magánszemélyek fizetésképtelenségüket bejelentve maguk ellen csődeljárást indíthassanak, majd az eljárásban részt vevőkkel közösen megoldást találjanak a hitelezők követeléseinek kiegyenlítésére.

Természetesen a csőd bejelentése nem azonos a tartozások elengedésével, sőt, nem is veheti igénybe minden megszorult adós, a legtöbb országban ugyanis feltételhez kötik a jogosultságot. Az intézmény célja elsősorban, hogy azokon segítsen, akik önhibájukon kívül tartósan nem tudják fizetni tartozásukat. Ilyen ok lehet például a házastárs halála, a munkahely elvesztése, tartós betegség, és még sorolhatnák a különböző országok kiszabott feltételeit, a lényeg, hogy a meggondolatlan költekezés önmagában még nem lehet indok a csőd iránti kérelemre.

Angliában például bíróság dönti el, hogy az illetőre milyen feltételeket szab ki, vagyis engedélyezi-e a hitel átütemezését, a törlesztőrészletek mérséklését, a futamidő meghosszabbítását, vagy nagyon indokolt esetben a felfüggesztett fizetést, ellenkező esetben csődgondnokot rendelnek ki, aki lefoglalja a csődbement minden vagyonát, amiből kiegyenlítik a tartozását. Az illető a továbbiakban nem vehet fel banki kölcsönt, nem nyithat bankszámlát, és nem folytathat bizonyos tevékenységeket sem, így például nem lehet könyvelő, ügyvéd vagy vállalatvezető.

A német rendszerben úgy működik, mint a cégek esetében, vagyis a fizetésképtelen személyt vagyoni gondnokság alá helyezik, aki a továbbiakban nem rendelkezhet szabadon saját vagyona felett. Helyette egy vagyongondnok méri fel a pénzügyi helyzetét és intézkedik a hitelezők kiegyenlítéséről.

A német Creditreform minden évben jelentést készít a magánvállalatok és magánszemélyeket érintő csődök számáról. Míg az elmúlt években Nyugat-Európában csökkenni tudott a vállalati csődök száma, addig a személyi csődöké - az ezen intézményt ismerő országokban - folyamatosan nő. 2006-ban 31,9 százalékkal, 2007-ben már csak 8,3 százalékkal ugyan, de nőtt a fizetésképtelenné nyilvánított magánszemélyek száma.

Svédországban ugyanakkor robbanásszerűen megnőtt a csődöt jelentett magánszemélyek száma, amire magyarázatot adhat, hogy 2007. január 1-jén megváltoztatták a csőd iránti kérelem szabályait, mivel a megelőző rendszerben az igénylések több mint felét elutasították a hivatalok. A könnyítésnek köszönhetően azonban megnőtt az igénylések száma is, ami további emelkedést vetít előre a csődök számát illetően.

A számadatok összehasonlíthatósága érdekében a magáncsődök relatív előfordulását szokták alkalmazni, ami az adott ország lakosságának arányában tünteti fel a számokat.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ebből látszik, hogy anyagi problémáik leküzdéseként leginkább a britek folyamodnak ezen intézményhez, hiszen a szigetországban 10 ezer lakosból 21-en indítanak maguk ellen csődeljárást, míg Svédországban mindössze nyolcan.

Természetesen az USA-ban is létezik a magáncsőd intézménye, ráadásul a tengerentúlon jóval enyhébb feltételek mellett kérheti ezt az eladósodott személy. Ez meglátszik a számadatokban is, hiszen tavaly több mint 800 ezer esetben indítottak csődeljárást magánszemély ellen, ami 34,1 százalékkal magasabb a megelőző évinél. A 2005-ös év rekordévnek számított, ekkor ugyanis több mint 2 millió magánszemély ment csődbe az USA-ban, igaz ez összefüggött az abban az évben szigorított szabályozással is, emiatt ugyanis sokan még "lastminute" éltek a könnyebb eljárás lehetőségével. Azóta persze a sokat emlegetett subprime válság is megtette hatását, ami magyarázatot ad a 2007. évi jelentős növekedésre, és valószínűleg az idei jelentésében is hasonló méretű csődhullámról ad majd számot a Creditreform.

Az USA-beli és a kontinentális Európában alkalmazott magáncsőd intézmény között elvi különbségek is vannak. Míg Európában csak feltételekhez kötötten létezik a magáncsőd lehetősége, vagyis csak az kezdhet "új életet", aki ezt kiérdemli, addig az USA-ban sokkal enyhébbek a feltételek, ugyanis a csődbejutást egy teljesen természetes piaci jelenségnek tekintik, amire a bankok is felkészülnek azáltal, hogy hitelnyújtáskor az esetleges csőd költségeit is belekalkulálják a fizetendő kamatokba, magyarul az is megfizet ezért, aki becsületesen törleszti hiteleit. Természetesen a fizetésképtelenné nyilvánított személyek ezek után nem fordulhatnak már egyetlen intézményhez sem hitelért.

A legtöbb országban tanácsadó szolgálatok működnek, melyek segítségével csökkenteni lehet a csődbe jutott vállalatok és magánszemélyek számát. Angliában például maguk a pénzintézetek is anyagi támogatást nyújtanak ezen intézmények számára, de a kormány is létrehozott egy pénzügyi alapot, amivel a különösen eladósodott régiókban lévő pénzügyi tanácsadó hálózatokat támogatják.

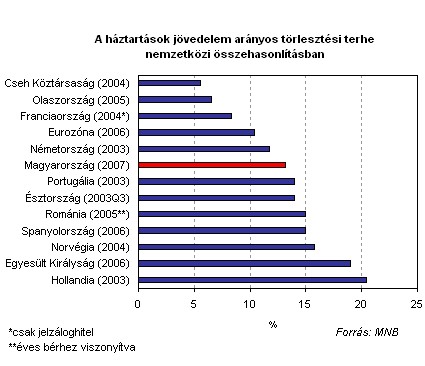

Hazánkban a lakosság eladósodása rendkívüli ütemben nő, ráadásul a hitelek nagy része devizaalapú, ami további kockázatokat hordoz magában. 2007-ben a lakosság jövedelmének 13 százalékát költötte hiteltörlesztésekre, ami magasabb az eurózóna átlagánál, ráadásul az élelmiszer- és üzemanyagárak emelkedése mellett a későbbiekben akár problémát is okozhat.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.