Az üzletlánc több mint 70 ezer kedvezményes árú élelmiszercsomagot értékesített az elmúlt 2 hónapban.

Fejletlennek ítéli a magyarországi bankkártyapiacot - más EU-tagállamokhoz képest - a Magyar Nemzeti Bank (MNB) egy friss tanulmánya. Az elmaradás leginkább az elfogadóhelyek hibája, bankkártyából van elég. Nagy gondot jelentenek a sárga csekkek is - ezek használata akár külön költséggel is járhatna.

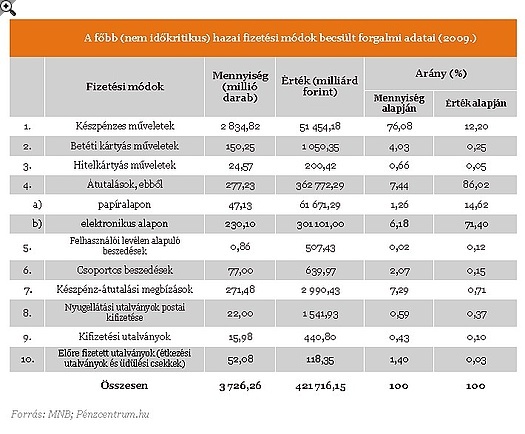

Magyarország még mindig jelentős lemaradással küzd az elektronikus fizetési módok tekintetében, az EU-s átlaghoz képest - állítja az MNB A főbb magyar fizetési módok társadalmi költségének felmérése c. tanulmánya. A kutatás megállapítja, hogy évente 103 milliárd forintot - a GDP mintegy 0,4 százalékát- is megtakaríthatnánk azzal, ha kevesebb készpénzt és több bankkártyát, elektronikus fizetési módot (például netbanki átutalást) használnánk.

A sárga csekk a hibás?

A szakértők ezúttal is hangsúlyozzák, hogy az egyik legnagyobb problémát a készpénz-átutalási megbízás - azaz a sárga csekkek használatának- túlzott népszerűsége jelenti: ennek, a fogyasztó számára látszólagos ingyenességnek súlyos ára van. A készpénz-átutalási megbízás díját ugyanis a fizetési mód kedvezményezettjei (elsősorban a szolgáltatók, beszedők) fizetik, akik viszont az ezzel kapcsolatos költségeiket is meg akarják téríttetni, így azokat végső soron az összes fogyasztó fizeti meg az alapszolgáltatásra (pl. gáz-, víz-, villany- stb. használatra) vonatkozó számla részeként.

A túlzott sárgacsekk-használat visszaszorításának egyik eszköze lehet, ha "fizetőssé" tennék azt. Ennek alapvetően két útja lehet. Az egyik, hogy a Magyar Posta − a többi termékhez hasonlóan − közvetlenül elkérheti a fogyasztótól a készpénz-átutalási megbízás feladásakor a fizetendő díjat, a másik, hogy a szolgáltató fizeti továbbra is a díjat, de azt átláthatóan, külön megjelenítve azok számára a számlában, akik a készpénz-átutalási megbízással történő fizetést választják. Így ez utóbbiak többet fizetnek a szolgáltatónak azokhoz képest, akik más, a szolgáltató számára külön díjfizetéssel nem járó fizetési módot alkalmaztak.

A boltban is többet kellene kártyával fizetnünk

A tanulmány szerint a bankkártyapiac elmaradása sokkal nagyobb az elfogadóhelyek számában (mind a vásárlásra alkalmas POS-terminálok, mind a bankkártya-elfogadó üzletek számával mérve is), mint a hazai lakosság bankkártya-birtoklásában. Így kijelenthető, hogy a hazai bankkártyapiac fejlődésének záloga a bankkártya-elfogadás minél gyorsabb terjedésében van, hiszen sarkítva: a magyar ember nem azért nem fizet bankkártyával, mert nincs neki, hanem azért, mert − ha akarná is − sok helyen ezt nem teheti meg.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A berendezés a bankkártyával történő fizetésre, illetve készpénzfelvételre szolgál.

Magyarországon a kiskereskedelmi egységek alig 25 százaléka fogad el bankkártyát, szemben a Nyugat-Európában jellemző 60-70 százalékos vagy afeletti arányokkal. Elsősorban a kisebb üzletekben nincs bankkártya-elfogadás, hiszen a nagyobb áruházak, a hipermarketek vagy a plázákban lévő üzletek gyakorlatilag mind elfogadják a nemzetközi kártyatársaságok kártyáit. A kártyaelfogadás földrajzi jellemzőiből az is megállapítható, hogy Magyarországon (főként vidéken) még mindig a turizmus vezérli a bankkártya-elfogadást, tehát ott valószínűbb a bankkártya elfogadása, ahol több külföldi turista jelenléte valószínűbb. Ez azért meglepő, mert a hazai bankkártya-piac már több mint 15 éves, és a magyar háztartások 85 százaléka rendelkezik bankkártyával.

A Nemzeti Bank szakértőinek javaslata szerint egy közös alapot kellene létrehozni, mely POS-terminálok telepítését támogatná. A támogatásokat leginkább a bankkártya-elfogadás terén elmaradottnak számító üzleteknek - kisboltok, számítástechnikai szaküzletek- adnák.

Az üzletlánc több mint 70 ezer kedvezményes árú élelmiszercsomagot értékesített az elmúlt 2 hónapban.

A piacokon, út szélén már fel-felbukkannak a magyar termelők, jellemzően fóliasátras eprekkel, a szabadföldi szamócára viszont még várni kell.

Újabb csörte bontakozott ki a Spar és a magyar kormány között a héten. A SPAR Magyarország vezérigazgatója adott friss tájékoztatást.

2024-ben elsőként a Lidl robbantotta az akció-bombát, meglepően jó áron kínálják a felszereléseket. De vajon mit lép erre az Aldi?

Az egzotikus kategóriába sorolható húsfélék, így például a kenguru, a zebra, a teve, a láma vagy a krokodil fogyasztása ritkaságszámba megy Magyarországon.

Május 1-je idén szerdára esik, amely munkaszüneti nap lévén azt is jelenti, hogy a legtöbb bolt is zárva lesz. Itt a lista az üzletek pontos...

Ellepték a hazai köztereket a „mézédes magyar epret" kínáló zugárusok. Nem árt azonban ezekkel vigyázni! Mutatjuk, honnan ismerheted fel az átverős bódésokat.

Egyre keresettebbek Magyarországon is a robotfűnyírók: átlagosan pár százezer forintért vásárolnak ilyen terméket a magyarok.

Május 1-jén, a PENNY Magyarországon működő mind a 233 üzlete zárva tart. Éppen ezért a vállalat azt tanácsolja vásárlóinak, hogy tervezzék meg előre nagyobb bevásárlásaikat.

A saját márkás termékek növekvő népszerűségét több tényező befolyásolja, főként az olcsóbb ár és a minőség javulása.

Üzlethálózatának bővítésére és modernizálására több száz millió eurót fordít az idén a Rossmann drogérialánc a cég csütörtöki bejelentése alapján.

A Magyar Posta elhatárolódik a "kamu csomagok" tartalmi ellenőrzésének felelősségétől - közölte a vállalat csütörtökön.

Az ALDI és a Cafe Frei tovább bővítette együttműködését és exkluzív termékfejlesztésbe fogott, amelynek részleteit és első eredményeit mutatták be a mai napon.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Bár a papír újrahasznosítása egyszerűbb lehet, mint a műanyagé, nem szabad figyelmen kívül hagyni a papírgyártás környezeti költségeit sem.

A fűtött és fűtetlen fóliasátrakban már érik a magyar szamóca, május elején a szabadföldi ültetvényeken is megkezdődhet a szüret.

A Primark hamarosan nyilvánosságra hozza, melyik üzletekben lesz először elérhető ez az újítás.

Tavasszal színes és változatos növénykínálatból válogathatunk a vidéki kertészetekben.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.