Mutatjuk, milyen esetben köteles az önkormányzat rendkívüli támogatást nyújtani az időszakosan vagy tartósan létfenntartási gonddal küzdőknek.

Az ezredforduló óta nagyon súlyos anyagi helyzetbe kerültek a magyar idősek. Egyre inkább leszakadnak az aktív keresőktől, és az infláció is folyamatosan rontja a pénzük vásárlóerejét.

Kérdés, hogy várható-e változás a következő évtizedekben; és ha nem, akkor mit lehetne tenni az anyagi lecsúszás ellen? A megfigyelt trendek alapján nem sok jóra számíthatunk - írja a Bankmonitor.

Sokakat foglalkoztató örök kérdés, hogy milyen anyagi helyzetben vannak a mai idősek, és mire számíthatnak majd idős korukban a mai aktív dolgozók. Vajon reális várakozás az, hogy a nyugdíjba vonulás után is fenntartható lesz a korábban megszokott életszínvonal? Vagy éppen azt tapasztalhatjuk, hogy az állami nyugdíj csak egyre kevesebbet fog érni? Mire következtethetünk a mögöttünk álló 20 év alapján? Milyen információkat szűrhetünk le a különböző statisztikákból?

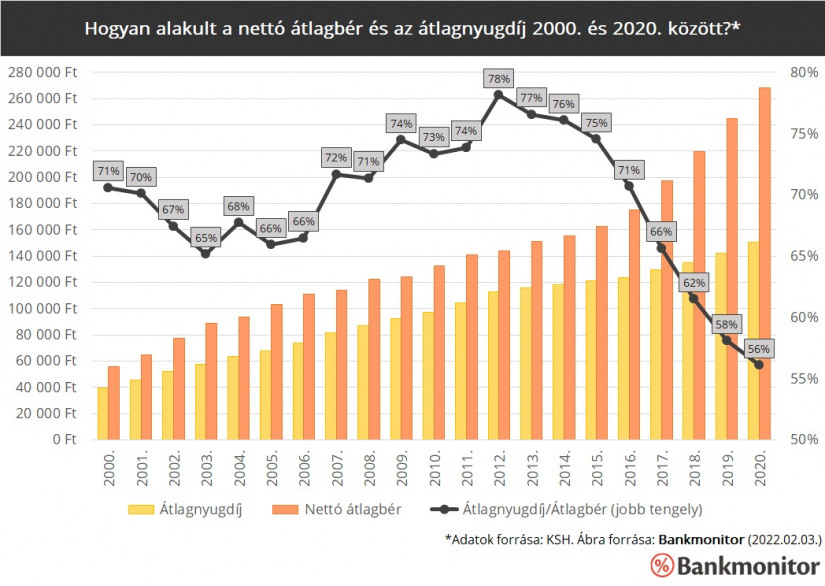

Az időskori anyagi helyzetet kétféle viszonylatban is vizsgálhatjuk. Összehasonlíthatjuk a nyugdíjakat és a béreket, vagy nézhetjük a nyugdíjak vásárlóértékét az infláció / nyugdíjas infláció tükrében. Előbbi összevetés a társadalmi viszonyokról tartalmaz beszédes információkat, utóbbi az idősek helyzetének évről évre történő változását tudja megmutatni. Elsőként nézzük, hogyan alakult 2000. és 2020. között a magyar idősek átlagos nyugdíja, a nemzetgazdasági átlagkereset, illetve ennek a két értéknek az aránya.

Láthatjuk, hogy a 2000. és 2020. közötti 20 évben 3 nagyobb, ellentétes irányú trend követte egymást. Az ezredfordulótól 2005-ig (kisebb megszakításokkal) egyre nőtt a szakadék az aktív keresők és a nyugdíjasok között. A mélyponton az átlagnyugdíj alig 65%-át tette ki az átlagbérnek. Ezt követően 2005-től elkezdődött egy fokozatos felzárkózás, amely 2012-ben jutott el a csúcspontjára: ekkor az átlagnyugdíj elérte a nemzetgazdasági átlagkereset 78%-át. 2013-tól kezdődően azonban gyors ütemű lecsúszásnak lehettünk tanúi, olyannyira, hogy 2020-ban az átlagnyugdíj már csak az átlagbér 56%-át tette ki. (A 2021. évi adatok még ismeretlenek, így pontosan nem tudhatjuk, továbbra is tart-e ez a csökkenő trend.)

Az átlagnyugdíj és átlagbér távolodásának okai egyrészt a bérnövekedésben, másrészt a tisztán inflációkövető nyugdíjemelési szisztémában keresendők. Az utóbbi 10 évben Magyarországon jelentős mértékű bérnövekedés ment végbe, de ennek hasznából az idősek már nem részesülhettek. 2012-ben ugyanis véget ért a svájci indexálás korszaka, azaz ettől kezdve a nyugdíjemelés mértéke már egyáltalán nem függ a bérnövekedéstől. A nyugdíjakat minden évben a költségvetési törvényben tervezett inflációval kell emelni, valamint utólag történhetnek még esetleges korrekciók. Ennek indoklása szerint a fő cél az, hogy a nyugdíjak megtartsák a reálértéküket.

Fontos, hogy az átlagnyugdíj értékére nem csak a nyugdíjemelés van hatással, hanem évről évre cserélődik is a nyugdíjas társadalom. A frissen nyugdíjba vonulók jellemzően magasabb induló nyugdíjat kapnak, mivel a nyugdíjszámítás során az utóbbi években egyre magasabb „valorizációs szorzókat” alkalmaztak. Mindeközben pedig sokan elhaláloznak az idősek közül, köztük sok esetben olyanok, akiknek már régen állapították meg a nyugdíját, így alacsonyabb mértékű járadékban részesültek. Így lehetséges az, hogy az inflációt követő nyugdíjemelések ellenére mégis növekedhet az átlagnyugdíj reálértéke.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

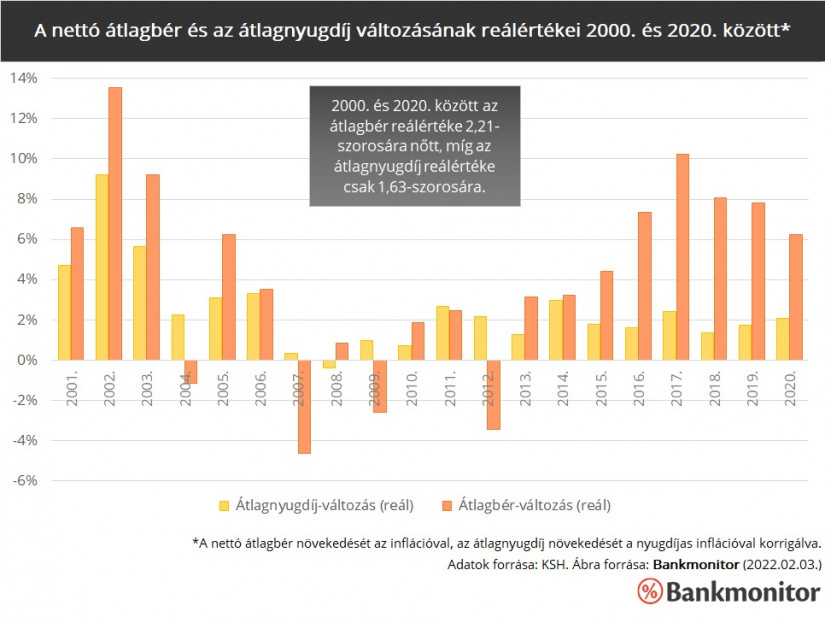

A második ábrán látható, hogy az átlagnyugdíj növekedése szinte minden évben meg tudta haladni a nyugdíjas infláció mértékét. (Ez azonban nem jelenti azt, hogy a nyugdíjas társadalom tökéletesen védve van az infláció veszélyével szemben, hiszen az idősek jövedelmi helyzete korántsem tekinthető egységesnek. Sokkal inkább arról van szó, hogy a nyugdíjasok rétegén belül is egyre nő a szakadék: egyesek igen magas nyugdíjakat kapnak, mások nagyon alacsony összegeket.)

Továbbá azt is észrevehetjük, hogy a bérek reálértéke sokkal nagyobbat nőtt a vizsgált 20 év során, különösen a svájci indexálás 2012-es eltörlése óta. Az átlagbér reálértéke 2000. és 2020. között 2,21-szorosára nőtt, míg az átlagnyugdíj reálértéke csak 1,63-szorosára. A bérektől való leszakadás tehát ebből a szempontból is értelmezhető: az idősek pénze nem csak kevesebb a dolgozókénál, de a relatív vásárlóerejük is évről évre romlik hozzájuk képest.

Minden jel arra utal, hogy az idősek egyre inkább leszakadnak anyagilag, és a demográfiai folyamatokat tekintve a jövőbeli kilátások is csak tovább rosszabbodó helyzetet vetítenek elénk. A trendek alapján a mai aktív dolgozóknak is arra kell számítaniuk, hogy idős korukban szembe fognak nézni az anyagi lecsúszás fenyegető veszélyével. A nyugdíjemelés módszeréből következik, hogy erős béremelkedés esetén a nyugdíjasok bevételei egyre inkább le fognak szakadni a bérektől. Az infláció pedig ezen túl is folyamatosan rontja az idősek anyagi helyzetét.

Megállapíthatjuk, hogy az egyetlen biztonságos megoldás az lesz, ha valaki további kiegészítő jövedelemforrással is rendelkezik az állami nyugdíján felül. Akiknek van saját megtakarításuk, vagy nyugdíj mellett is tudnak dolgozni, ők eredményesen küzdhetnek az anyagi lecsúszás ellen. Jó hír, hogy a nyugdíjcélú megtakarítás egyre népszerűbb a magyarok körében: már 1,5 millió ember tesz félre pénzt idős korára. Ugyanakkor nagyon sokan vannak, akik még nem tették meg a szükséges lépéseket a saját időskori anyagi biztonságuk érdekében. Nekik is mielőbb érdemes elkezdeniük az öngondoskodást, hogy elkerülhessék az időskorban jelentkező súlyos anyagi problémákat.

Mutatjuk, milyen esetben köteles az önkormányzat rendkívüli támogatást nyújtani az időszakosan vagy tartósan létfenntartási gonddal küzdőknek.

A frissen elkészült első Magyar Senior Index szerint a 45 év feletti álláskeresők 92,6 százaléka tapasztal koralapú kirekesztést, miközben a vállalatok többsége sem az AI‑átmenetre,...

Szakmai szervezetek és kutatók szerint továbbra sem megbízhatóak a Központi Statisztikai Hivatal adatai.

A nők átlagos keresete Magyarországon továbbra is elmarad a férfiakétól, ami hosszú távon a nyugdíjakban is jelentős különbségeket eredményezhet.

Egy friss felmérés szerint a magyar idősek leginkább a betegségektől, a demenciától és az anyagi gondoktól tartanak.

Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A szakértő szerint a férfiak kedvezményes nyugdíja akár évi 470 milliárd forintos pluszkiadást okozhatna.

Hideg élelmiszerre és gyógyszerre is költhető lehet a nyugdíjas SZÉP-kártya? Összegyűjtöttük, mit lehet tudni a Tisza-kormány nyugdíjasok számára tervezett juttatásáról.

Farkas András felhívta a figyelmet arra, hogy ez a szabály 2023-tól jelentősen szigorodott.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

Azok, akik postán kapják a nyugdíjat, 2026 júliusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A különböző nyugdíjindexek aszerint rangsorolják az egyes országokat, hol a legjobb letelepedni nyugdíjas korban.

Nagyobb kárt okozó csalás miatt emelt vádat a Pécsi Járási Ügyészség egy férfi ellen, aki egy idős hölgytől csalt ki pénzt.

Azok a nők, akik 2026-ban megszerzik a Nők40 kedvezményes nyugdíjhoz szükséges jogosultságot, nehéz döntés előtt állnak

Változnak az özvegyi nyugdíj szabályai: fontos módosítások jönnek 2026 júliusától

A növekvő várható élettartam miatt egyre fontosabb, hogyan és mivel telnek a nyugdíjas évek, miközben a közösségi részvétel szerepe is felértékelődik.

A magyar idősek többségét a betegségek, a demencia, valamint a pénzügyi gondok foglalkoztatják, de 70%-ukat nyugtalanítja az egészségügyi ellátás minősége, a megkérdezettek fele pedig tart...

A változások a 2026. június 30-a után elhunyt személyek özvegyeire vonatkoznak majd.

Az Európai Bizottság legfrissebb magyarországi országjelentése a nyugdíjrendszer hosszú távú fenntarthatóságára és az emelkedő államadósságra figyelmeztet.

Bár az átlagnyugdíj jelentősen emelkedett, a bérektől való leszakadás miatt a nyugdíjasok helyzete romlott.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.