A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Egyre komolyabb szerepet játszanak a befektetési alapok a lakossági megtakarítások között, így joggal merül fel a kérdés, hogyan és miért választunk befektetési alapokat. A GfK Hungária legfrissebb felméréséből kiderül, hogy a befektetési jegyeket vásárolók egyik legfontosabb motivációját a hosszú távú öngondoskodás adja, amiben nagy szerepet játszik a nyugdíjjal kapcsolatos bizonytalanság is. A választásban nagy súllyal esik latba, hogy ismert bank forgalmazza az alapokat, és szintén fontos szempont, hogy az alapokat magasan képzett szakemberek kezelik. A befektetési jegyek tulajdonosai sokkal jobban informáltak, mint általában a lakossági megtakarítók, információikat pedig legnagyobb részben az Internetről vagy a forgalmazók közvetlen megkereséséve szerzik.

2007 első félévének végére a háztartások által birtokolt befektetési jegyek együttes értéke megközelítette a 2,000 milliárd forintot, ráadásul 2006 közepe óta a lakossági befektetők mintegy 150 milliárd forintot helyeztek el hazai és külföldi befektetési alapokban. Az alapok tehát egyre inkább megkerülhetetlenekké válnak, ha a megtakarításainkról van szó, és a tapasztalatok szerint a befektetők is mind tudatosabbá válnak a megfelelő alap kiválasztásakor. De mégis mi motivál bennünket, hogy alapokban helyezzük el a pénzünket, mi alapján választunk és mit várunk el az alapunktól? Ezekre a kérdésekre kereste a választ a GfK Hungária egyik legfrissebb felmérésében.

2007.10.01 13:28

Aki megtakarítani akar, befektetési alapot választ

Van megtakarításunk és tartunk a nyugdíj bizonytalanságától

A már korábban felhalmozott megtakarításainknak szeretnénk helyet találni, ez a legerősebb motívum az alapok keresése mögött - derül ki a GfK Raiffeisen Capital Management megbízásából készült kutatásból -, hiszen a megkérdezetteknek több mint fele említette ezt a szempontot, mint motiváló tényezőt. Ennél jelentősen kevesebb említést kapott, de még így is fontosnak mondható a nyugdíjjal kapcsolatos bizonytalanság, mint a befektetési alapok felé mutató motiváció. Szintén viszonylag sokan említették, hogy elégedetlenek a más megtakarítási formákon elérhető hozamokkal, ezért néznek szét a befektetési alapok piacán is.

|

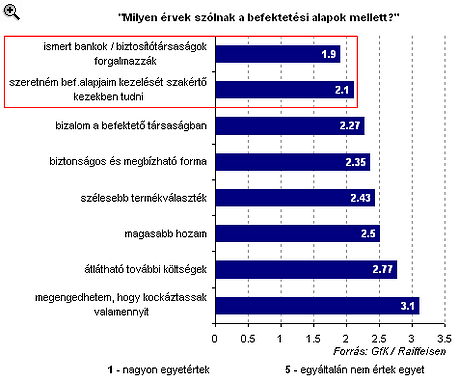

Hogy miért? Mert ismert bank forgalmazza és szakemberek kezelik!

A befektetési alapok mellett szóló érvek között legelső helyen az ismert forgalmazók állnak, a megkérdezettek által adott válaszok átlaga ugyanis azt tükrözi, ezzel az állítással a többség egyetért. Szintén kevés kétséget fűznek a befektetők ahhoz, hogy a befektetési alapokat hozzáértő szakemberek kezelik, így megéri rájuk bízni a pénzt. Kevésbé értenek ugyanakkor egyet az alapokon elérhető magasabb hozammal és a költségek átláthatóságával a lakossági befektetők, legalábbis ezeket a szempontokat nem tartják igazán meggyőző érnek a befektetési alapok terén. Ez azért is érdekes, mert a GfK 2006-ban készült felmérésében a megkérdezettek 62 százaléka tartotta fontosnak, illetve nagyon fontosnak az átláthatóságot egy-egy megtakarítási termékkel kapcsolatban.

|

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

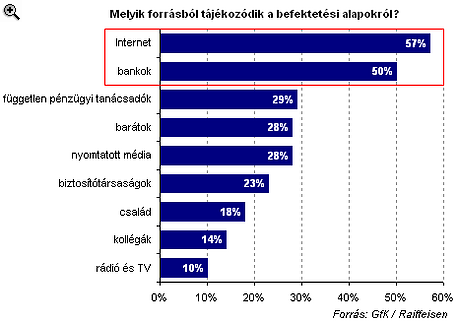

Ennek egyik ékes példája, hogy éppen a Portfolio.hu cikkét olvassa, de ugyanezt támasztják alá a befektetésijegy-tulajdonosok által adott válaszok is, hiszen többségük az információk forrásaként az Internetet (is) említette. A második helyre - szintén igen magas említési aránnyal - maguk az alapokat forgalmazó bankok futottak be, míg a nyugat-európai piacokon komoly szerepet játszó független pénzügyi tanácsadók fontossága egyelőre csak a barátok és a nyomtatott sajtó szintjén áll a válaszok alapján.

|

Mindez arra utal tehát, hogy a befektetési alapokba fektetők sokkal tudatosabban és célzottabban gyűjtenek információkat az alapokról, mint a lakossági megtakarítók általában, illetve az elmúlt egy évben jelentősen növekedhetett a pénzügyi információkat is online forrásokból gyűjtők száma, hiszen a GfK tavalyi felmérésében még a megtakarítóknak csupán 8 százaléka említette az Internetet, mint a tájékozódás eszközét. Igaz, ebben a felmérésben az élen a közvetlenül a pénzintézetektől származó információk álltak, ami összecseng a legfrissebb megfigyelésekkel is.

Egy évvel ezelőtt ráadásul csak a megkérdezettek 9 százaléka tartotta magát tájékozottnak a befektetési alapok terén, míg a mostani, kifejezetten a befektetési jegyek tulajdonosaira fókuszáló felmérés szerint a befektetők többsége legalább havonta, de akár hetente tájékozódik az alapokat illetően. A befektetési alapok vásárlói tehát tudatosan és rendszeresen szereznek információkat, szemben az egyéb megtakarítási termékekben gondolkodó szélesebb rétegekkel.

Inkább egyszeri befizetésekkel operálunk

A befektetési jegyeket vásároló befektetők 60 százaléka rendszeres befizetéssel, illetve egy egyszeri nagyobb összeggel és később rendszeres befizetésekkel hizlalja megtakarításait, így csupán 40 százalék azoknak az aránya, akik egyetlen egyszeri befektetést eszközölnek egy-egy alapba. A rendszeresen befizetett összegek ugyanakkor a megkérdezettek 56 százalékánál nem haladja meg a 200 eurót, míg a teljes alapokban tartott vagyon a befektetők 83 százalékánál nem több mint 20 ezer euró, azaz mintegy 5 millió forint.

Természetesen ez sem tekinthető elenyésző összegnek, de a befektetők hangulata arra utal, hogy tovább növekedhet az alapokban elhelyezett befektetések nagysága. A megkérdezettek 60 százaléka nyilatkozott úgy, hogy elégedett volt az eredményekkel, és a jövőben is a befektetési alapokat választja, emellett a kifejezetten elégedetlen ügyfelek aránya pedig csupán 6 százalék körüli volt.

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Az Államadósság Kezelő Központ újabb kamatcsökkentést hajt végre a lakossági állampapíroknál.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

Hivatalosan is eltörölték a tavaly tavasszal bevezetett, a köznyelvben csak dísznövényadóként emlegetett marketing- és innovációs hozzájárulást.

Kapitány István nem is tart igényt miniszteri bérére, azt egy az egyben egy gyermekmentő alapítványnak utalja.

A nemzetközi lejtmenettel szemben a hazai részvénypiac pénteken felülteljesítőnek bizonyult.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.

A részvénykibocsátás különlegessége, hogy a részvények jelentős részét a lakossági befektetőknek tartják fenn.

Alapvető fordulat látható a magyar lakosság megtakarítási szokásaiban.

A részvénypiac forgalma 37,1 milliárd forint volt, a vezető részvények a Mol kivételével gyengültek az előző napi záráshoz képest.

A páratlan bővülés mögött több tényező is áll, amelyek közül az egyik legfontosabb a technológiai szektor szárnyalása.

A Magyar Nemzeti Bank (MNB) 2025-ben is jelentős, 554 milliárd forintos veszteséggel zárt, amivel az elmúlt öt év halmozott vesztesége már meghaladja a 3500 milliárd...

A háttérben az AI-boom, az infrastruktúra-fejlesztések, az energiaátmenet és az átalakuló geopolitikai viszonyok állnak.

A középkorú magyarok több mint felének nőtt a jövedelme az elmúlt egy évben, ugyanakkor a megélhetési költségek emelkedése továbbra is sok háztartás költségvetését terheli.

Az alábbiakban bemutatjuk a leggyakoribb pénznyelőket és a lehetséges megoldásokat.

A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

Megkezdte a magyar IBAN-számlaszámok bevezetését a Revolut: a fintechcég közlése szerint az első ügyfelek már május 26-án megkapták az új azonosítókat.

Itt az esküvőszezon, ismét felmerül a kérdés: mennyi pénzt illik adni esküvőre? Mutatjuk, mit ír elő az esküvői etikett, mennyi pénzt illik adni lagziba Magyarországon.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.