A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

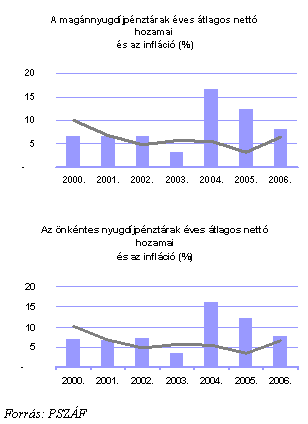

Múlt héten hozta nyilvánosságra a Pénzügyi Szervezetek Állami Felügyelete a magán- és önkéntes nyugdíjpénztárak 2006-ra vonatkozó hozamait. A pénztárszintű statisztikákon túl a Felügyelet a szektorszintű teljesítményeket is értékelte. Az adatokból kiderül, a pénztárak számottevő reálhozamokat értek el az elmúlt években, ugyanakkor nem volt számottevő eltérés az egyes pénztárak egyedi teéjesítményei között.

A magánnyugdíjpénztári szektor 2006-ban 8,20 százalékos, míg az önkéntes nyugdíjpénztári 7,75 százalékos nettó hozamot ért el. Ez a szint némileg elmarad ugyan a korábbi évek átlagától, ugyanakkor az infláció 6,50 százalékos szintjét tekintve még így is érezhető reálhozamot biztosított.

Amennyiben a hosszabb távú teljesítményt pontosabban tükröző ötéves átlag-hozamokat tekintjük, akkor kifejezetten kedvező a kép: éves átlagban a pénztárak 4,08-4,20 százalékos reálhozamot értek el. A bázisul szolgáló ötéves időszakban (2002-2006) az összes nyugdíjpénztár reálhozamot ért el, azaz teljesítményük minden esetben meghaladta a pénzromlás átlagos ütemét.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hozamok szórása meglehetősen csekély, ami arra utal, hogy a pénztári portfólió összetételek (és így a hozamok) jelentős mértékben nem tértek el egymástól. A pénztárak - akarva vagy akaratlanul - egymáshoz igazodtak.

A 2007-től lehetőségként, 2009-től kötelezettségként megjelenő magánnyugdíjpénztári választható portfóliós rendszer leglényegesebb célja, hogy hosszabb távon magasabb hozamot, s így magasabb nyugdíjszintet biztosítson. Az új rendszer ennek érdekében nagyobb arányban tartalmaz majd hosszabb távon várhatóan magasabb megtérülést biztosító eszközöket (pl. részvényeket) azon tagok esetében, akiknek a nyugdíjig hátralévő megtakarítási ideje a 15 évet meghaladja, és tudatosan nem választanak más portfóliót.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A saját márkás termékek népszerűsége töretlen.