A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Az Öngondoskodás Alapítvány, a Befektetési Alapkezelők Magyarországi Szövetsége (BAMOSZ) és a Marketing Centrum Országos Piackutató Intézet, a Pénzügyi Szervezetek Állami Felügyelete támogatásával, országos felmérést végzett annak érdekében, hogy megvizsgálja a magyar lakosság megtakarítási és befektetési hajlandóságát, gazdasági ismereteit. Az 1 000 fős, országos reprezentatív kutatás eredménye szerint a helyzet továbbra sem változott: keveset foglalkozunk a pénzünkkel, minimális a megtakarítási hajlandóságunk, és úgy tűnik, a befektetési kultúránk sem javult számottevően.

A javuló gazdasági mutatók és életszínvonal ellenére a magyarok továbbra is elégedetlenek gazdasági helyzetükkel és úgy tűnik, rövidtávon nem is várnak ezen a téren javulást. A megkérdezettek többsége az elkövetkező 1-2 évben inkább a gazdasági helyzet és az életszínvonal romlására számít, és csak 5-10 év távlatában kezd el bízni a gazdasági előrelépésben.

A felmérés szerint, a gazdaság hírei szinte pontosan annyira érdekelnek bennünket, mint a közéleti információk: az általános gazdasági kérdések megismerése iránt nyitottak vagyunk, a pénzügyek, árfolyamok iránt viszont csak kevesen érdeklődnek. A magyarok gazdasági ismereteire jellemző adat, hogy a médiában hallható gazdasági beszámolókat, híreket (saját bevallásuk szerint) mindössze 6 százalékuk érti meg teljesen, 41 százalékuk csak kisebb részben, 28 százalékuk pedig alig. A megértést csak nehezíti, hogy sokszor az alapfogalmakkal sem vagyunk tisztában. Jó példa erre, hogy csak a megkérdezettek 70 százaléka volt teljesen tisztában az infláció jelentésével. A részvények működésének elméletét a válaszolók fele tudta, a reálhozam szó jelentése pedig mindössze minden ötödik számára volt teljesen tiszta.

A felnőtt magyarok 48 százaléka alulinformáltnak érzi magát a befektetési döntésekhez, további 41 százalékuk pedig csak részben érzi megfelelően informáltnak magát, és mindössze 9 százalékuk véli úgy, hogy informált. Úgy tűnik, gazdasági ismereteinkkel is jól korrelál, hogy milyen elképzelésünk van gazdaságunk legalapvetőbb mutatóiról: a megkérdezettek 19 százaléka nem vállalkozott arra, hogy becslést adjon az infláció nagyságára. A válaszadók 52 százaléka 10 százalék alatti becslést mondott, 16 százalékuk pont 10 százalékra becsülte a pénzromlást, harmaduk pedig még ennél is magasabbra. A megkérdezés idejében hivatalosnak tekintett 4 százalékos értéket mindössze a válaszadók 11 százaléka találta el.

A kutatás megmutatta, hogy nincs egyetlen olyan megtakarítás-, befektetés jellegű pénzpiaci konstrukció, amelyik teljesen közismert lenne a magyar lakosság körében. Ennek ellenére azonban a megkérdezettek viszonylag tájékozottnak bizonyultak a megtakarítási, befektetési konstrukciókkal kapcsolatban: a részvényeket a megkérdezettek 47 százaléka vélte teljesen ismerni, az állampírokat 44 százalékuk, a befektetési alapokat pedig 27 százalékuk.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A felnőtt magyarok 34 százaléka semeddig sem tudna megélni a jelenlegi megtakarításaiból, további 16 százalékuk pedig csak egyetlen hónapot tudna kihúzni. Néhány hónapnyi tartaléka a megkérdezettek 27 százalékának van, félévnyi pedig a tizedüknek. Több évig mindössze a magyarok 3 százaléka élne meg a megtakarításaiból, élete végéig pedig csak 1 százalékuk. (A hiányzó 9 százalék nem tudott válaszolni a kérdésre.) Mindez akkor válik különösen érdekessé, ha hozzávesszük azt a tényt, hogy a megkérdezettek 22 százaléka csak akkor érezné magát anyagi biztonságban, ha élete végéig meg tudna élni a megtakarításaiból.

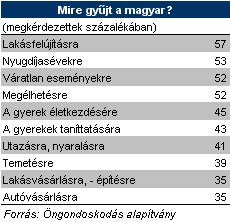

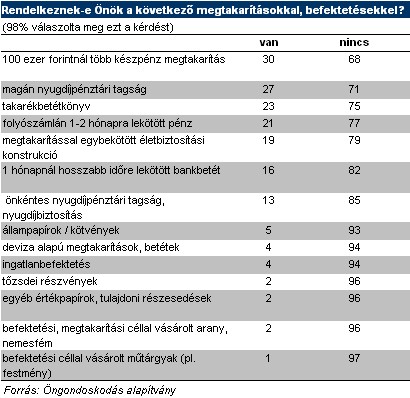

A magyar megtakarítási kultúra nemcsak a nyugat-európai hanem a közép-európai országokéhoz képest is alulfejlett. Egyedül nálunk jellemző, hogy a lakosság jó része (a háztartások 35 százaléka) egyáltalán nem tesz félre semennyi pénzt. A maradék családokban pedig meglehetősen elavult a megtakarítások szerkezete: a megfelelő hozamot, értékmegőrzést vagy értéknövelést biztosító lehetőségek helyett a többség még mindig folyószámlán vagy otthon, a párnacihában tartja a pénzét: 23 százalék csak egyféle megtakarítással rendelkezik (tipikusan készpénz vagy folyószámla), 16 százalékuk kétféle megtakarítást említett (tipikusan készpénz és folyószámla vagy takarékbetét), és mindössze a háztartások 27 százalékánál áll három vagy több elemből a családi "portfolió".

A tipikus magyar (pénzbeosztás értelemben) takarékosnak tartja magát, ugyanakkor kockázatkerülőnek is: a "biztonság vs. magas hozam" kérdésében inkább az óvatosság, a biztonság irányában lengene ki a képzeletbeli mérleg: a megkérdezettek 70 százaléka megtakarításainak és befektetéseinek biztonságát preferálja a hozam nagyságával szemben, 54 százalékuk pedig még a pénzéhez való hozzáférhetőséget is a megszerezhető hozam elé helyezi. Ugyanakkor a megkérdezettek közel fele (47 százaléka) úgy gondolja, hogy a "közepes hozam - közepes kockázattal" befektetési megoldás már vonzó lehetne számára. Az"alacsony hozam - minimális kockázat" opciót a megkérdezettek 38 százaléka választotta, a "magas hozam - viszonylag magas kockázat" lehetőség azonban mindössze 7 százaléknak tűnt vonzó lehetőségnek.

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.