Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

2005. áprilisban a háztartási szektor fogyasztási, lakáscélú és egyéb hiteleinek átlagos kamatlábai csökkentek, míg a folyószámlahiteleké enyhén emelkedett - áll az MNB közleményében. A háztartások látra szóló és folyószámlabetéteinek valamint lekötött betéteinek átlagos kamatlábai csökkentek. Az átlagos kamatlábak csökkenése tapasztalható a nem pénzügyi vállalatok hiteleinek valamint az éven belüli lejáratra lekötött betéteinek esetében is. A nem pénzügyi vállalatok éven túli lejáratra lekötött betéteinek átlagkamatlába áprilisban emelkedett, visszatérve ezzel a trendnek megfelelő szintre. A bankközi fedezetlen forintkihelyezések átlagkamatlábai minden lejárat esetében mérséklődtek.

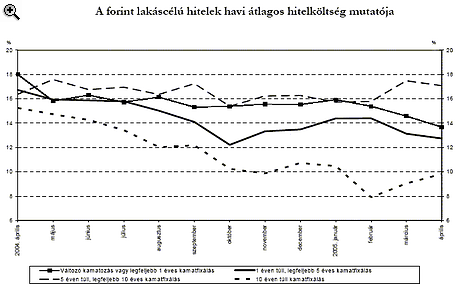

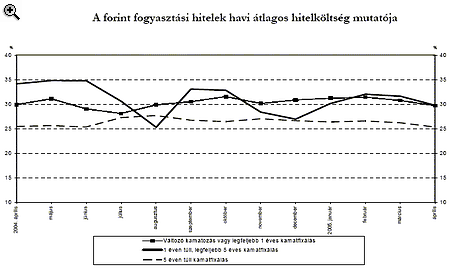

A háztartási szektor lakáscélú hiteleinek átlagos hitelköltség mutatója 59 bázisponttal 13.96%-ról 13.37%-ra csökkent. A fogyasztási hitelek átlagos hitelköltség mutatója 116 bázisponttal 30.61%-ról 29.45%-ra mérséklődött.

|

|

2005. áprilisban a megkötött fogyasztási hitelszerződések értéke 22.5 milliárd forintot tett ki, amely 3 milliárd forinttal magasabb az előző havi értéknél. A folyószámlahiteleken kívüli hitelek új szerződésértékein belül a fogyasztási hitelek aránya márciusról áprilisra 51.8%-ról 52.2%-ra emelkedett. A lakáscélú hitelszerződések értéke áprilisban 17.5 milliárd forintot tett ki, amely 1.8 milliárd forinttal magasabb az előző havi értéknél. A folyószámlahiteleken kívüli hitelek új szerződésértékein belül a lakáscélú hitelek aránya áprilisban a márciusi 41.6%-ról 40.6%-ra módosult.

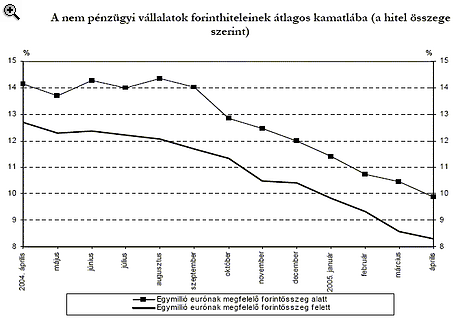

A nem pénzügyi vállalatoknak nyújtott egymillió eurónak megfelelő forintösszeg alatti összegű nem folyószámla forinthitelek átlagos kamatlába 60 bázisponttal 10.47%-ról 9.87%-ra, az egymillió eurónak megfelelő forintösszeg felettieké pedig 27 bázisponttal 8.57%-ról 8.30%-ra csökkent.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

|

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Szokatlan, de igen ötletes álláskereső hirdetésbe futhattak bele a napokban azok, akik a budapesti Frankel Leó úton sétálgattak.

Csak nehezebbé vált a dolgozók helyzete 2025-ben, a munkáltatók alkalmazkodókészsége lassan kimerül, a mozgásterük egyre szűkül a Hays Salary Guide 2026-os kiadványa szerint.

Ennyit lehet keresni a Sparnál: friss adatok a létszámról, a bérekről és a juttatásokról.

Bár az elmúlt évtizedekben rugalmasabbá vált a társadalmi gondolkodás, a magyarok túlnyomó többsége szerint a munkaerőpiacon ma is élesen elkülönülnek a "fiús" és "lányos" szakmák.

A bértranszparencia-irányelv a toborzási és felvételi folyamatoktól kezdve a munkavállalói béradatok kezeléséig és hozzáférhetőségéig minden területet érint.

Piaci okok miatt akár 150 saját, illetve legalább 50 kölcsönzött munkavállalójától is megválik a Siemens Energy a budapesti transzformátorgyárában.

Ennyi Orbán Viktor havi fizetése 2026-ban: mutatjuk, hogyan jön ki a bruttó 8 millió forint feletti összeg, és mekkora a magyar miniszterelnök vagyona idén.

Tízéves csúcs közelébe emelkedett a magyar munkanélküliség 2026 elején, igaz, EU-s szinten ez még nem ad aggodalomra okot, de a trend ijesztő.

A Varsovia Egyetem kutatása szerint hamar megtérülhet a tanulásba fektetett összeg a munkaerőpiacon.

A siker kulcsát egyre inkább az olyan puha készségek jelentik, mint a kommunikáció, az alkalmazkodóképesség és az empátia.

OTP Bank vállalkozói számlacsomagok: minden fejlődési szakaszban olyan megoldást kínál, amely az adott cégmérethez, forgalomhoz és igényekhez igazodik.