Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

435 ezer devizahiteles nem kérte még az árfolyamrögzítést, pedig járna nekik több százezer forint támogatás. Ennyivel kellene kevesebbet visszafizetniük, ha minél hamarabb kérnék a fix árfolyamon való törlesztést. A Pénzcentrum.hu több elemzése is segít eldönteni, hogy érdemes-e év végéig kérvényezni az árfolyamrögzítést.

Mi lehet az oka, annak hogy valaki nem árfolyamrögzít?

Az árfolyamrögzítés eredeti formájában még kevésbé volt vonzó, de a nyártól elérhető konstrukció már kedvező az ügyfeleknek. A lényege, hogy a rögzített árfolyam feletti rész kamatát az állam és a bank közösen kifizeti az adósoknak. Az erre a részre eső tőketörlesztés viszont egy elkülönített forintszámlán halmozódik és az árfolyamrögzítés végétől forinttartozásként törlesztik a hitelesek. Öt év könnyebbség után viszont a mai szint fölé emelkedhet a törlesztőrészlet. Talán az ettől való félelem tarthat vissza több százezer devizahitelest, hogy minél előbb igényelje az árfolyamrögzítést. A pénzcentrum.hu kalkulátorával kiszámolhatod, hogy mit jelentene a te hiteled esetében az árfolyamrögzítés.

>>A Pénzcentrum.hu árfolyamrögzítés kalkulátora!<<

Azzal érdemes számolni, hogy nyerünk-e annyit az árfolyamrögzítéssel amennyiből simán ki tudjuk fizetni a megnövekedett törlesztőrészleteket. A lakáscélú hitelesek például lakáskasszába tehetik azt az összeget, amit most az árfolyamrögzítéssel megspórolunk és az állam által adott évi 72 ezer forintos támogatáson túl egy olcsó forinthitelhez is juthatunk, amire érdemes kicserélni a sokkal kockázatosabb fennmaradt devizahitelünket.

Korábbi elemzésünk: Melyik a legjobb lakáskassza?

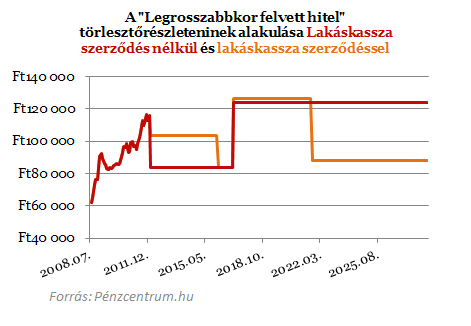

Ha valaki emellett dönt és a megspórolt 20 ezer forintot teljes egészében befizetheti egy lakáskasszába, ahol ezért évi 72 ezer forint állami támogatás jár. És olcsó hitel, közel 5 százalékos THM-mel, ingyenes előtörlesztéssel és nulla kamatkockázattal. A 20 ezer forintos befizetések húzza majd a pénztárcánkat, de ezzel legalább szinte biztosan fedezni tudjuk a gyűjtőszámlán közben felhalmozott tartozást, ráadásul állami támogatással. A fenti diagramon jól látszik, hogy az árfolyamrögzítés utáni időszak tetemes részében 20 150 plusz költségünk van a lakáskasszából, ami a megtakarítás és a számlavezetési díj, de még így is azzal számolhatunk, hogy a havi teher jelentősen csökken a mostanihoz képest. Erről bővebben is olvashatsz elemzésünkbenitt.

Korábbi elemzésünk: Akár milliókat is kaszálhatsz az új árfolyamrögzítéssel

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Mikor nem éri meg az árfolyamrögzítés?

A gyűjtőszámlán felhalmozott tartozás mértéke hitelenként eltérő lehet. A fenti kalkulátorban a "Gyűjtőszámlahitel hiteldíja árfolyamrögzítés után (%)" jelenti ennek a felhalmozott tartozásnak a kamatát. Nagyon hosszú hátralévő hiteleknél még viszonylag alacsony a töketörlesztés és ezért kis tartozás is halmozódhat fel a gyűjtőszámlán, ami akár magasabb forint kamatszinten is kevesebb terhet jelent, mint az állam és a bankok által átvállalt kamattörlesztés. Rövidebb futamidejű kölcsönöknél viszont előfordulhat az, hogy a kismértékű kamattörlesztés miatt viszonylag kismértékű kamattörlesztés kerül elengedésre és a gyűjtőszámlán nagyobb tartozás halmozódik fel. Ezeknél a tartozásoknál az árfolyamrögzítés után viszont már kevésbé meghatározó a kamattörlesztés, hiszen rendkívül rövid idő alatt kell megadni a teljes tartozásunkat, a gyűjtőszámlán felhalmozottal együtt.

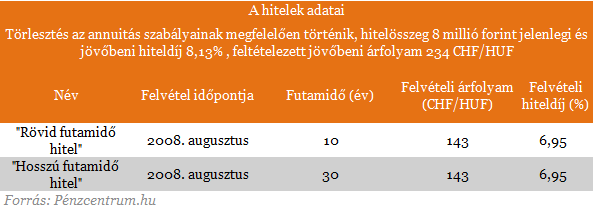

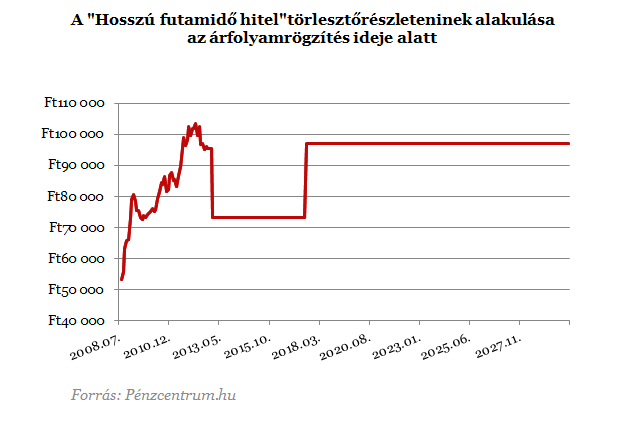

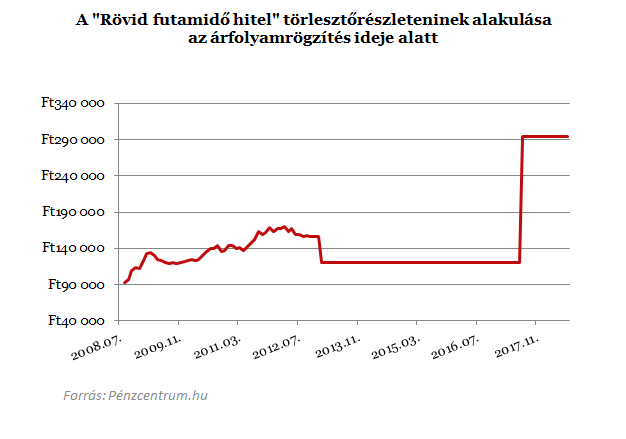

A fent megadott adatokkal két hitel esetén is megnéztük hogyan alakulnak a törlesztőrészletek az árfolyamrögzítés ideje alatt és után 11 százalékos forinthitel kamatokat feltételezve. Ahogy jól látszik a hosszú futamidejű hitel esetén kisebb törlesztőrészletbeli növekedésre számíthatunk, mint a rövid futamidejű hitel esetén. Az első esetben azért nincs nagy hatása a forinthitel változásnak a törlesztőrészleteknek, mert kismértékű tartozás halmozódott fel, a másik esetben pedig a rövid futamidő miatt a tőketörlesztés a meghatározó. Hiába próbáltuk feltüntetni, hogy mi történne ha 16 százalékra emelkednének a forinthitelek költségei, az eltérés csak trükkök árán lenne kivehető. A kalkulátorunk segítségével viszont könnyen forintosíthatjuk ezeket az értékeket akár magunk is.

Elsősorban tehát az elengedett kamattörlesztések mértékén múlik, hogy mennyire érdemes belépni az árfolyamvédelembe. Kisebb kamatozású devizahitelekkel esetén is tehát érdemes számolgatni, de csak az extrém alacsony költséggel folyósított hitelek esetén fordulhat elő, hogy az elengedett kamattartozás ellenére sem éri meg árfolyamrögzíteni. Akár a jelenlegi szinteknél magasabb vagy alacsonyabb árfolyamokra számítunk a jövőben megéri kérvényezni, hiszen az árfolyam növekedésével hiába nő a felhalmozott forint tartozás, az elengedett kamattörlesztés is vele nő és fordítva. Ráadásul egy árfolyamszint felett már a teljes törlesztőrészletet átvállalja az állam, ami egy plusz biztosítás a családoknak.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

Nem csak az alapdíj, hanem a számlához kapcsolódó megbízások költsége, sőt a bankkártyadíjak is módosulnak.

Az Európai Bizottság megállapította, hogy a módosítás károsította az ügyfeleket és jogbizonytalanságot teremtett.

Újabb kamatcsökkentéssel éleződik a verseny a támogatott lakáshiteleknél: februártól az UniCredit Bank már 2,80 százalékos kamattal kínálja az Otthon Start hitelt.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

A pénzforgalmi szolgáltatóknak honlapjukon jól látható helyen közzé kell tenniük telefonos menürendszerük struktúráját.

Hiába közelíti a bruttó átlagkereset a 700 ezer forintot, a lakáshitel-felvételi lehetőségeket továbbra is szigorúan behatárolják a jövedelmi korlátok és a kamatszintek.

A magyar állam 2026 eleji eurókötvény‑kibocsátása iránt óriási volt a kereslet, mégis jól látszik, hogy az ország finanszírozási költségei továbbra is a régió és az...

A digitális fizetések fejlődését Magyarországon a technológiai innovációk mellett leginkább a szabályozás alakítja.

Január 1-jétől 11 százalékkal emelkedett a minimálbér, ami nemcsak a fizetéseket, hanem a végrehajtási letiltások gyakorlatát is módosítja.

Az új év kezdetén a fogadalmak közül gyakran kimarad rendezetlen tartozásaink kezelése.

A leállás érinti az internetbankot, a mobilbankot, a SingleMarket platformot, valamint az online termékigénylési funkciókat is.

A felügyeleti hatóságok különös figyelmet fordítanak a nem teljesítő követelés állományok felépülésének megakadályozására, illetve a magas állományok leépítésére.

A támogatás az igénylés időpontjában fennálló, fel nem mondott jelzáloghitel-tartozás csökkentésére használható.

Az első lakásvásárlók és a nagycsaládosok kedvező feltételekkel találkozhattak az új Otthon Start hitel és az emelt adókedvezmények miatt, de nem mindenki járt ennyire jól.

A magyar lakáshitelpiac történelmi csúcsot döntött novemberben, 274 milliárd forintos kihelyezési volumennel.

A magyar vásárlók 85%-a minden vagy majdnem minden vásárlásnál használja a hűségkártyáját vagy mobilalkalmazását, míg mintegy 60%-a több programot is aktívan igénybe vesz.

A kínai gyártó vadiúj modelljeivel a Samsung és az Apple babérjaira tör. Egy biztos: nem a tudáson fog múlni.

Kényelem és biztonság minden út során: fedezd fel a Bolt beépített biztonsági funkcióit!