A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Várhatóan jövő héten lép hatályba a deviza alapú jelzáloghitelek kedvezményes árfolyamon való végtörlesztéséről szóló jogszabály, nem véletlen tehát, hogy a nagybankok nem álltak még elő az új helyzetre szabott, hitelkiváltást segítő forinthitel-termékükkel. A Portfolio.hu írása szerint a Pannon Takarék Bank lett ez első hitelintézet, mely előrukkolt devizahitelt kiváltó konstrukciójával. Nézzük meg mire elég most ez?

A Portfolio.hu úgy tudja, mindezidáig egyetlen hitelintézet sem lépett a nyilvánosság elé olyan hiteltermékkel, mely célzottan a devizahitelüket kedvezményes árfolyamon kiváltani szándékozóknak szól. Egy kivétellel: ez a takarékszövetkezetből idén bankká alakult, komáromi székhelyű Pannon Takarék Bank. A hitelintézet saját honlapján és emellett egy rendkívüli gyorsasággal, kifejezetten ebből a célból létrehozott külön oldalon várja a devizahitelesek jelentkezését. Utóbbi részletesen és kimerítően taglalja a végtörlesztéssel kapcsolatos tudnivalókat, a bank hitelkiváltásra szolgáló új forinthiteléről pedig annyit tudunk: THM-je (a figyelembe vett 5 millió forintos hitelösszeg és 20 éves futamidő mellett) 10,71 százalék.

A 10,71 százalékos THM kevés (pontosabban túl sok) az üdvösséghez - mondaná egy nagybank képviselője, igaz, a nagyok között is vannak olyanok, akik még ennél is magasabb THM-mel kínálnak jelenleg forinthitelt. Legutóbbi jelzáloghitel körképünket átfutva látható, hogy találunk jóval kedvezőbb feltételek mellett is forint alapú ingatlanfedezetű hitelt a magyar bankoknál.

Ha a verseny megnyerésére nem is, arra alkalmas lehet egy 10,7 százalékos THM-mel rendelkező forinthitel, hogy a bank mellett döntő ügyfelek számára a jelenlegi viszonyok mellett törlesztőrészlet-csökkenést jelentsen. Gyorsan ki is számoltuk, milyen arányban csökkenhetnek a törlesztők ezzel a 10,7-es THM-el számolva.

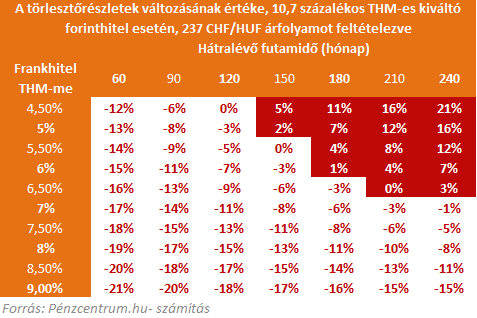

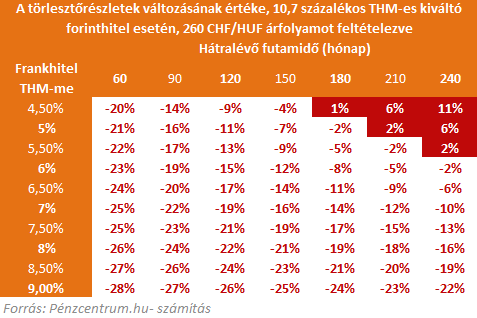

A törlesztőrészlet csökkenést nem csak az új forinthitel THM értéke, de a kiváltásra kerülő devizahitel THM-e, hátralévő futamidő és a várt árfolyam is befolyásolja. Jelenlegi árfolyamszintekkel számolva az alábbi grafikonból jól látszik, hogy már szinte minden időtávon érdemes kiváltani egy 7 százalékosnál magasabb THM értékű frankhitelt, de 10 éves hátralévő futamidő alatt sem sokat kell haboznunk.

Természetesen akik magasabb jövőbeni árfolyamoktól tartanak, azoknak már sokkal enyhébb feltételek mellett is megérheti forintosítani!

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

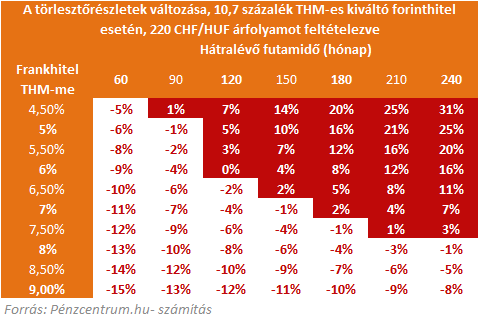

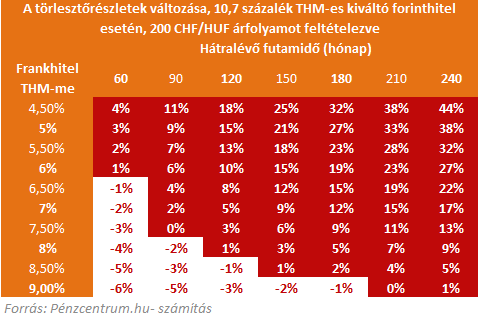

A forinthitelre vágyók viszont már könnyen át is csúszhatnak "veszteségbe, alacsonyabb árfolyamok mellett már messze nem éri meg a forinthitel, különösen nem a tesztelt 10,7 százalékos THM értékkel számolva. Először nézzük meg egy reálisabb 220 CHF/HUF érték esetén mi történik, majd rugaszkodjunk még optimistább vizekre a 200-as árfolyamig!

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?