A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Sok magyar azt gondolja a jelenlegi bizonytalan gazdasági környezetben nem érdemes eladósodnia senkinek. A helyet azonban korántsem ilyen egyszerű, a lakossági kölcsönök ugyanis még sosem voltak ilyen olcsók. Az viszont kétségtelen, hogy alaposan meg kell vizsgálni minden lehetőséget, mielőtt bárki hitelt igényelne.

A hiteligénylők szeme előtt a következő kérdés lebeghet: elhalasszam a célom – autóvásárlás, lakásvásárlás – a járvány és a bizonytalan gazdasági helyzet miatt, vagy használjam ki a kedvező hitelkamatok adta lehetőséget? A kérdésre nem lehet egyszerűen válaszolni, hiszen mindkét szempont nagyon fontos lehet egy hiteligénylő számára.

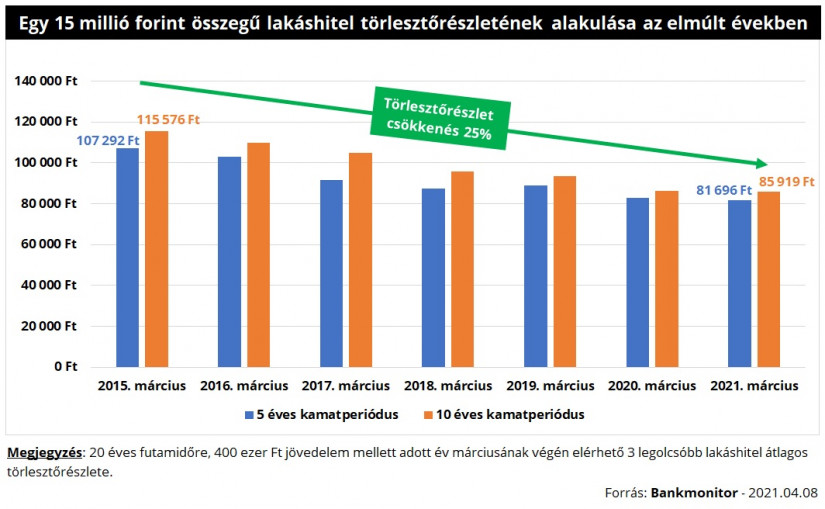

2015. márciusa óta a jelenleg legnépszerűbb 5 és 10 éves kamatperiódusú – a kamatperiódus az az időszak, amelyen belül a bank egyoldalúan nem módosíthatja a hitelkamatot - új lakáskölcsönök kamata megfeleződött. Emiatt a hiteligénylők havi fizetési kötelezettsége is 25 százalékkal csökkent.

Például egy 15 millió forint összegű, 20 éves futamidejű lakáshitel induló törlesztőrészlete 115 500 forint volt 2015. márciusában, jelenleg egy ugyanilyen kölcsön havi részlete 85 900 forint lenne. Vagyis közel 30 ezer forinttal kell kevesebbet fizetnie egy hiteligénylőnek az új kölcsöne után.

Havi 30 ezer forint jelentős megtakarítás, mindenképpen érdemes a döntés során ezt is szem előtt tartani. Pláne, hogy a bankközi kamatlábak alakulása alapján könnyen lehet, hogy a közeljövőben a bankok kamatot fognak emelni. (A lehetséges kamatemelés csak az új igényléseket fogja érinteni. Attól pedig jelenleg nem kell tartani, hogy a 2015-ös kamatszintek visszaköszönnének az elkövetkező időszakban, a drágulás mértéke ennél jóval kisebb mértékű lehet.)

Természetesen önmagában nem szabad vizsgálni a hitelkamatok alakulását – különösen a lakáshitelekét -, hiszen az ingatlanárak is komolyan befolyásolhatják az adósok pozícióját. Márpedig az elmúlt évek jelentős áremelkedése miatt sok családnak több hitelre van szüksége egy lakás megvásárlásához, a plusz hitelösszeg pedig elviheti a kamatokon spórolt pénzt.

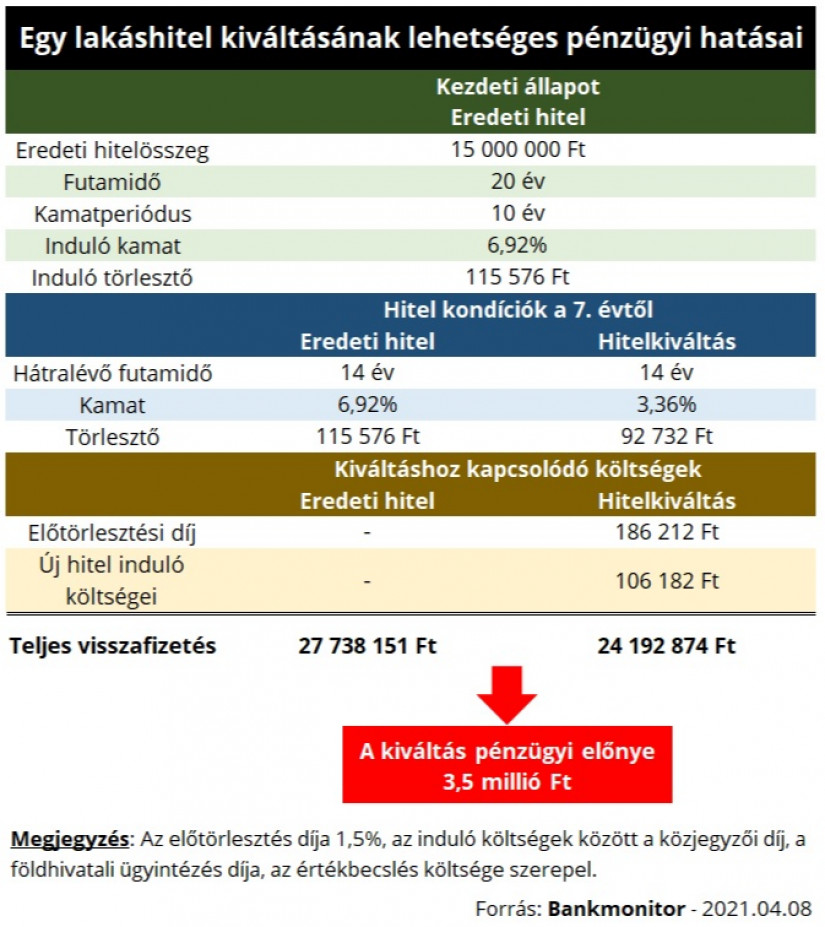

Van azonban olyan helyzet, amikor önmagában csak a hitelkamatok befolyásolhatják a döntést: ha meglévő hitelét cserélné le – kiváltaná - az adós egy újra, akkor nem számítanak a lakásárak.

Ez gyakorlatilag azt jelentené, hogy az adós egy új kölcsönből kifizetné korábbi hitelét. Ennek előnye, hogy az új kölcsönök kamatának, kondícióinak megfelelően kell tovább fizetni a tartozást. (Ez akkor jó üzlet, ha jelenleg olcsóbba lehet hitelt felvenni, mint a meglévő kölcsön kamata.)

Figyelembe kell venni azonban a hitelkiváltáshoz kapcsolódó költségeket is: a meglévő hitel előtörlesztésének is van díja, illetve az új kölcsön felvételéhez is kapcsolódhatnak induló költségek.

Egy 6 éve felvett lakáshitel esetében azonban a kiváltáshoz kapcsolódó költségek mellett – nagyságrendileg 300 ezer forint – is akár 3,5 millió forintot lehetne spórolni. A törlesztőrészlet ugyanis 22 ezer forinttal csökkenne a hátralévő 14 évre.

A hitelkondíciók mellett lényeges szempont, hogy a család jövedelme mennyire biztos. Ez különösen fontos a jelenlegi nehéz időkben, amikor sokan vesztették el munkahelyüket, vagy jövedelmük egy részét.

Nem érdemes azoknak elhalasztaniuk a hiteligénylésüket, akiknek stabil munkahelye van. Érdekes a jelenlegi helyzet, ugyanis ezt ma sokkal jobban meg tudja ítélni bárki, mint mondjuk két évvel ezelőtt. A járványhelyzet előtt ugyanis szinte mindenki azt gondolta, hogy megfelelő jövedelme, biztos állása van.

Vélhetően a család bevétele tényleg biztosnak tekinthető, ha a mostani környezetben is minden jól alakul: a munkáltató helyzete stabil, az alkalmazottak száma nem csökkent, a fizetéseket sem vágták meg átmenetileg.

Mindenképpen fel kell készülni a legrosszabbra: akkor is, ha a jövedelem jelenleg biztosnak látszik. (20-30 évre előre senki sem tud biztosat mondani a munkahelyével kapcsolatban.) Érdemes megnézni, hogy különböző váratlan élethelyzetek esetén mi történne a hitellel:

Nem kell elhalasztania senkinek célja megvalósítását – még akkor sem, ha hitelre van szükség hozzá -, amennyiben a család jövedelme a járványhelyzet ellenére is biztos. Hiszen a jelenlegi kedvező kamatkörnyezet előnyeit a kölcsönfelvevők is élvezhetik. Ettől függetlenül fel kell készülni a legrosszabbra is: miről kellene lemondania a törlesztő zavartalan megfizetéséhez a családnak abban az esetben, ha a havi jövedelme lecsökkenne?

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A felsőoktatási felvételi ponthatárok kihirdetésével több tízezer család kezd lakást keresni az egyetemre készülő fiataloknak.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.