Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

Habár a lakásárak hosszú évek mélyrepülése, majd stagnálása után az elmúlt két esztendőben óvatosan, de már elindultak felfelé, ez nem jelenti azt, hogy le kell mondani a lakásvásárlásról. Különösen, hogy a lakáshiteleket manapság, ha nem is ingyen, de rendkívül olcsón adják; és akkor az állami támogatásokról még nem is beszéltünk. Mutatjuk, miért éri meg most lakást vásárolni.

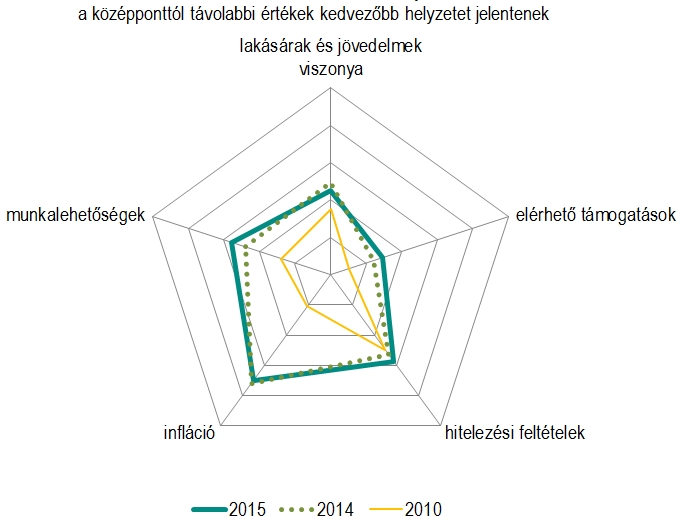

Hiába emelkedik egyre több városban a lakások ára, az otthonteremtéshez szükséges többi tényező olyannyira pozitív mintát mutat, amire bő egy évtizede nem volt példa Magyarországon. Ahogy az az alábbi pókháló ábrán is látható, az alacsony infláció, a pozitív munkaerő-piaci mutatók, az elérhető állami támogatások, és természetesen a hitelezés feltételeinek erőteljesen javuló tendenciája mind-mind az otthonteremtés realitását nyugtázza.

A rendelkezésre álló adatok alapján az elmúlt két évben negatív előjelet vett fel az inflációs ráta Magyarországon. A forint vásárlóerejének biztonsága pedig mindenképp jó hír azoknak, akik mostanában tervezik a lakásvásárlást. Arról nem is beszélve, hogy a munkaerő-piaci mutatók szerint növekszik a foglalkoztatottság, illetve emelkednek a fizetések is. Otthonteremtési döntésünkre természetesen a legnagyobb hatást továbbra is a lakáspiac állapota, illetve az elérhető hitelek kamatlába gyakorolja. A következőkben ezeket vesszük majd alaposabban is górcső alá.

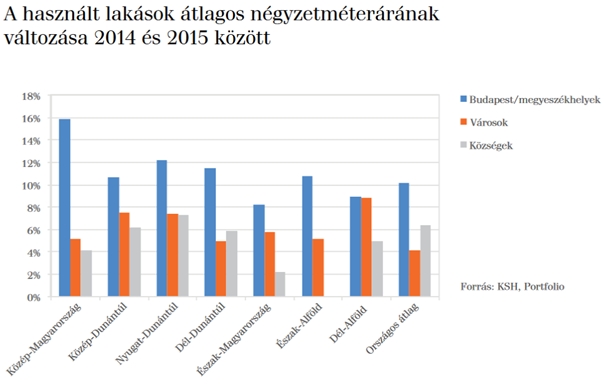

A statisztikák szerint a lakásárak 2007 óta tartó erőteljes csökkenését 2014-ben óvatos, majd 2015-ben már valamivel hangsúlyosabb emelkedés követte. Az elemzéseket alaposabban is górcső alá véve egyértelműen kiderül, hogy az elmúlt két évben, a lakáspiac gerincét adó használt lakások négyzetméterenkénti átlagára hozzávetőlegesen 7 százalékkal emelkedett.

Fontos természetesen kiemelni, hogy nagy a szórás az ország egyes régióiban, illetve a különböző településtípusok között is. Míg Budapesten közel 16 százalékos korrekció követte a válság éveit, addig például az Észak-magyarországi községekben csupán 2 százalékos a pozitív irányú elmozdulás mértéke.

Az áremelkedés kapcsán persze nem kell egyből a fejünket fogni, hiszen a vásárlással, mint befektetés, annak ellenére is jól járhatunk, hogy már bőven elmozdult a piac a mélypontjáról. Ha ugyanis klasszikus befektetésnek szánjuk a lakásvásárlást, akkor ma az áremelkedést bőven érvényesíteni tudjuk a bérleti díjban. Ha pedig saját célra vásárolnánk, akkor mindenképp bíztató, hogy elemzők szerint a következő években még bőven tartani fogja magát a felfutás, így emelkedhet ingatlanunk értéke.

Ha a lakásárak emelkedése jelenleg nem is indokolja az azonnali lakásvásárlást, a hitelpiac - fogyasztói szempontból - pozitív irányú elmozdulása már annál inkább. Sokat mondó adat például, hogy míg néhány évvel ezelőtt a közel 20 százalékos kamatláb sem volt elképzelhetetlen a lakáshiteleknél, addig ma már 6 százalék körül mozog az átlagos kamatszint. Sőt, akadnak ennél jóval jobb ajánlatok is a piacon, egyedi akcióban, ha teljesítjük a hitelintézet által meghatározott feltételeket,

Nézzünk néhány egyszerű példát. Egy 15 millió forintos lakás esetén a törvényileg előírt minimális önrész 3 millió forint, ami azt jelenti, hogy ebben az esetben legfeljebb 12 millió forint hitelt vehetünk fel. Amennyiben ezt a konstrukciót választjuk, akkor 15 éves futamidővel számolva, egy akciós, 4 százalék körüli kamatot alapul véve nagyjából havi 90 ezer forintos törlesztőrészlettel tudunk kalkulálni. Ez a teljes futamidő alatt mintegy 16 millió forintot visszafizetendő összeget jelent.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ha azonban a futamidőt lecsökkentjük 10 évre, akkor ugyan havonta 120 ezer forint körülire ugrik a törlesztőnk, viszont a hitel teljes visszafizetése összesen 14,5 millió forintra rúg. De jóval gyakoribb ugyanakkor a 20 éves futamidő, mert így kisebb a havi törlesztés: 73 ezer forint, míg a teljes visszafizetendő összeg 17,5 millió forint.

Természetesen, ha már jelentős önerővel rendelkezünk, ami lehet az ingatlan 50, vagy akár 80 százaléka is, akkor jóval kevesebbet kell majd visszafizetni a hitelintézetnek. A kamat csökkenthető a kezdettől elérhető banki kedvezményekkel, például a jövedelem odautaltatásával, aktív számlahasználattal, biztosítással, stb.

A kamattól is függő teljes visszafizetendő összegből ezen felül még lefaraghatunk a a hitel futamidejének rövidítésével, vagy részleges előtörlesztéssel. Ügyeljünk arra, hogy számunkra megfelelő hiteltípust válasszunk és a havi törlesztőrészlet nagyságát se tervezzük túlfeszítettre, különösen abban az esetben, ha nem a fix, hanem a referencia kamatozású hitel mellett döntünk.

Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

Bochkor Gábor több ingatlant is vásárolt Spanyolországban, ahol a jövőben a nyugdíjas éveit tervezi tölteni.

Kié a közterületen álló gyümölcsfa termése, és leszedheti-e bárki a házak előtt érő meggyet, cseresznyét vagy szilvát?

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

Éves összevetésben is jelentős lassulás látható, hiszen 2026 első negyedévében az áremelkedés mértéke 9,2 százalékra mérséklődött.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.