Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Április végéig kell megkapniuk a devizahiteleseknek az elszámolási értesítőt. A hét oldalas dokumentumban könnyű elveszni, ezért a Pénzcentrum összeszedte a legfontosabb adatokat a levélből.

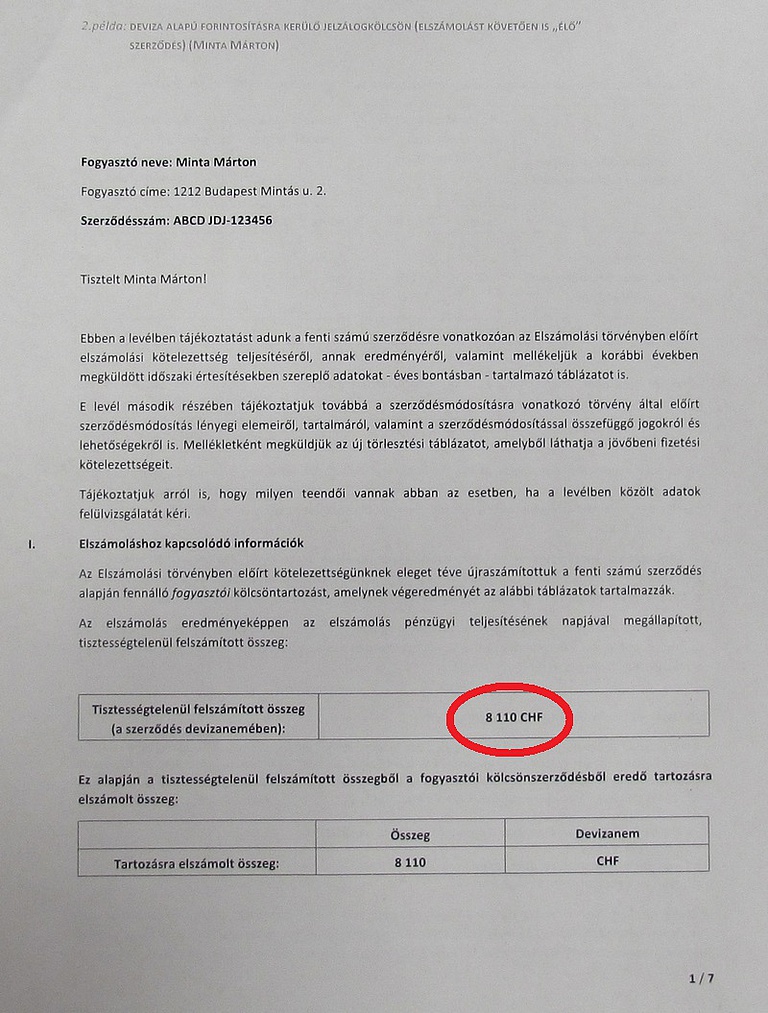

Rögtön az első oldalon találjuk az egyoldalú kamatemelés, illetve az árfolyamrés miatt tisztességtelenül felszámított összeget. Ezt a szerződés devizanemében adja meg a dokumentum, amit nekünk kell átszámolnunk. A svájci franknál 256,5 forintos, az eurónál 309 forintos, a japán jennél pedig 2,16 forintos árfolyamon kell számolnunk, ha jelzálog alapú, forintosításra került szerződésről van szó. Ha viszont egyéb szerződésről beszélünk, akkor az adott napi árfolyamon kapja meg az ügyfél a visszatérítést.

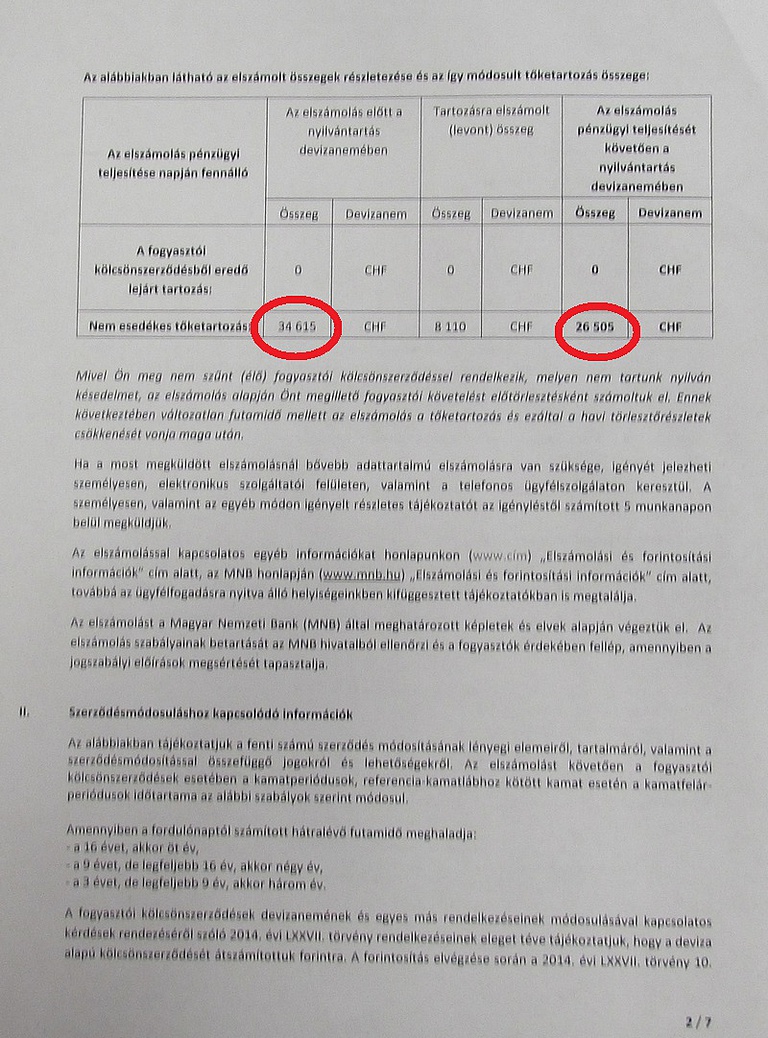

A második oldal tetején találunk egy táblázatot, amiben az elszámolás előtti és utáni tartozást találjuk, devizában. A két adat közötti különbözetet is feltűnteti a táblázat, ami tulajdonképpen maga a tisztességtelenül felszámolt összeg.

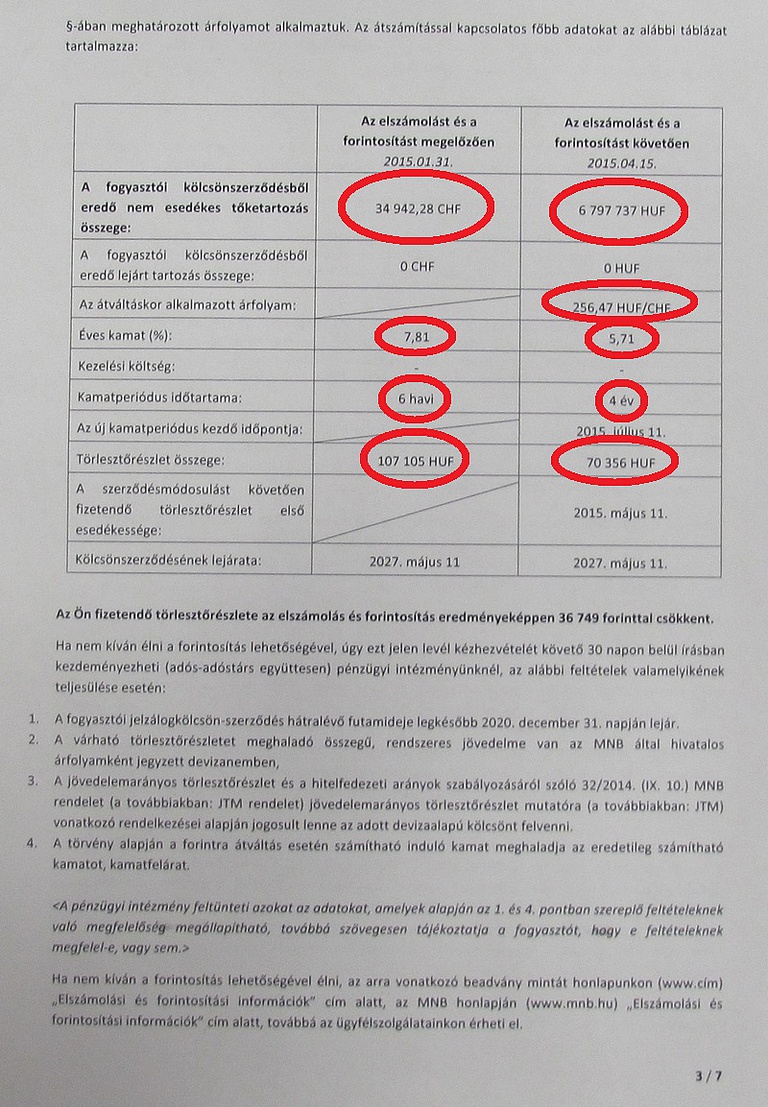

A harmadik oldal tetején található táblázatból kiderül, hogy mekkora tartozásunk marad a forintosítás után, ez az adat már forintban van feltüntetve.

A forintosított kölcsön átváltási árfolyamát is megtaláljuk a fenti táblázatban, ez a svájci franknál 256,5 forint, az eurónál 309 forint, a japán jennél pedig 2,16 forint lesz.

A következő lényeges pont az éves kamat, itt megtaláljuk az elszámolás előtti és utáni kamatszintet is, ez utóbbi az úgynevezett "forint fair" kamat. Ugyan itt nincs külön feltüntetve, de a két kamatszint különbözete adja az egyoldalú kamatemelés mértékét.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A devizahitelek jellemzően rövid kamatperiódusú kölcsönök, vagyis egy éven belül változhat a kamatunk. A forintosított hiteleknél viszont a hátralévő futamidőtől függ a kamatperiódus hossza. Három és kilenc év között 3 éves, kilenc és 16 év között 4 éves, míg 16 évnél hosszabb hátralévő futamidő mellett 5 éves lesz a kamatperiódusunk.

A harmadik oldalon található táblázat alján szerepel a leginkább érezhető eltérés, a törlesztőrészlet mértéke. A legjobban ez a két adat hasonlítható össze, ugyanis forintban adja meg a táblázat mind a két értéket.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.