A sikeres felvételi azonban sok családban csak az első lépés, hiszen másnap már azt kell kitalálni, hol fog lakni a diák szeptembertől.

A betétekért alig fizetnek valamit, érdemes tehát újra ingatlant venni befektetési céllal? És mi van, ha azonnal költöznénk, de nincs egy petákunk sem? Örök dilemma a lakás keresők előtt, hogy albérletbe költözzenek vagy próbáljanak maguknak végleges otthont találni. A Pénzcentrum.hu lakásteremtési cikksorozatának második része arra keresi a választ, hogy most érdemes-e ingatlant vásárolni.

Általánosságban elmondható, hogy akkor érdemes albérletet választani saját lakás vásárlása helyett, ha a bérleti díjak alacsonyak, a lakáshitelek túl drágák vagy épp az ingatlanok vannak túlértékelve. De jelenleg a lakásárak a mélypontjukon vannak, a kamattámogatott hiteleknek köszönhetően olcsón juthatunk kölcsönhöz, amit akár szocpollal is kiegészíthetünk és az albérletek egyáltalán nem lettek olcsóbbak, mint 4-5 éve.

Betét vagy saját lakás?

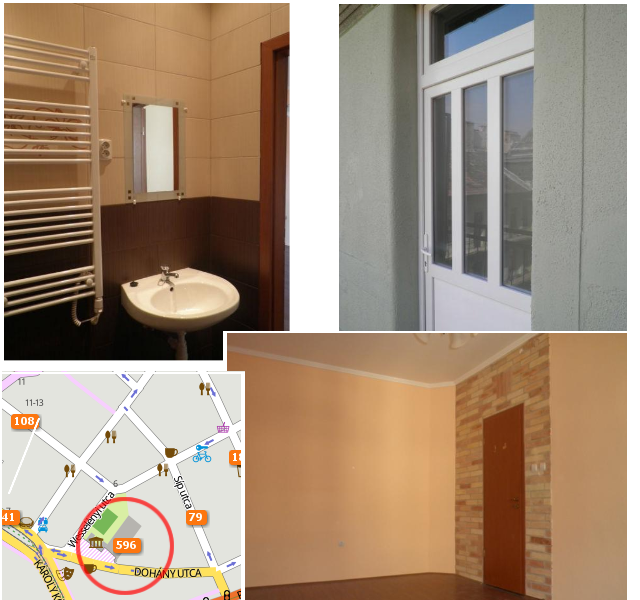

Sokan a csökkenő betéti hozamok miatt szeretnének lakást vásárolni, befektetésként. Az akciós betéti hozamok épphogy elérik az 5,5-6 százalékot akciós feltételekkel, új megtakarítás esetén, átlagosan csak 5 százalék körüli hozamra számíthatnak a most megtakarítók. Ha minden banki költségtől és kamatadótól el is tekintünk, ez 10 millió forint esetén évi 500 ezer forint kamatot jelent évente. Nézzük meg, hogy ennek 1/12-ed részéért milyen albérletbe tudnánk beköltözni (hiszen havi bontásban ennyi hozamot kaphatunk) és 10 millióért milyen ingatlant tudunk ma vásárolni Budapest belvárosában.

Albérletet az albérlet.hu-n, eladó lakást az ingatlan.com-on kerestünk. Előbbi esetén 43 ezer forint volt a maximum, amit hajlandóak lennénk kifizetni, vásárlás esetén pedig 10 millió forint. (végül 9,5 millióért találtuk meg az alábbi lakást, de a konyhabútor hiánya és egyéb költségek, mint az illeték miatt számolhatunk 10 millióval)

A kérdés már csak az, hogy az ingatlan vagy 10 millió forint ér majd többet, akkor amikor legközelebb költözni akarunk. A pénz biztosan inflálódik, tehát már nem vehetjük meg egy év múlva ugyanazt, mint ma a pénzünkből. A lakásárak is csökkenhetnek, mint ahogy drasztikusan tették is az elmúlt 5 évben, de 2012 óta az látszik, hogy az ingatlanok értéke nominális szinten nem változik, sőt reál értelemben is már stagnálásról beszélhetünk. Előbbi azt jelenti, hogy a pénz értékének romlásával együtt csökken az ingatlan értéke is, míg a reál értelemben vett stagnálás már az infláció mértékével megegyező értéknövekedést jelent forintban.

Azt látjuk tehát, hogy rosszabb minőségű ingatlanba lehet költözni 10 millió forint kamataiból, mint ha ezt az összeget egy lakás vásárlására költjük. Ráadásul a jelenlegi kamatpálya lefelé mutat, tehát egyre kevesebbet várhatunk a pénzünk után, míg a bérleti díjak növekednek.

Nincs elég pénzed, érdemes belevágni a lakásvásárlásba?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Olcsóbb lehet-e a hitelt fizetni, mint egy albérlet? Legfőképp jól kereső, de nagyobb megtakarítással nem rendelkező fiatalok bérelnek lakást azért, hogy jobb körülmények között lakhassanak. Önerő nélkül, egyedülállóként nehéz, de nézzük meg, hogy igaz-e, hogy ilyenkor érdemesebb albérletben maradni?

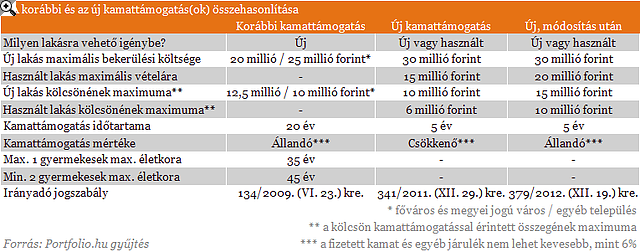

Tavaly jelentek meg az új kamattámogatott hitelek, melyek költségei 5 évig jóval a piaci átlag alatt vannak. Az 5. év letelte után a kamattámogatott időszak lejártával a piaci kamatokat kell fizetni, ami a jelenlegi csökkenő kamatpályának köszönhetően jóval alacsonyabb lehet addigra, mint akár a mostani 9-10 százalékos átlag. A hitelfelvételt még így is meg kell gondolnunk, a hasonló minőségű ingatlanok vételára és a szükséges hitel költsége havonta magasabb lehet, mint az albérleti díj. A költségeket úgy csökkenthetjük, ha hosszabb időszakra vesszük fel a hitelt, így a havi törlesztőrészlet csökkenhet.

Egy körülbelül 15 millió forintos, jó elhelyezkedésű ingatlan bérleti díja 80 ezer forint körül alakul, de már 10 millió forintos hitel esetén is legalább 15 évre el kell nyújtanunk a törlesztést, ha nem akarunk a banknak többet fizetni havonta. Persze a futamidő végén legalább lesz egy ingatlanunk, amit akár a hitel lejárta előtt értékesíthetünk, bár ekkor a hitel előtörlesztésének díja 2 százalék is lehet.

Honnan szerezzünk önerőt?

Bár most még csak új lakás vásárlása esetén érhető el a szocpol, de már törvényalkotási fázis végén jár az a javaslat, amivel már a használt lakásokhoz is igényelhető lesz állami támogatás, a félszocpol. Azok akik nem tudják még, hogy miből vásárolják meg új otthonukat, holnap választ kaphatnak kérdéseikre cikksorozatunk harmadik darabjából.

A sikeres felvételi azonban sok családban csak az első lépés, hiszen másnap már azt kell kitalálni, hol fog lakni a diák szeptembertől.

A ponthatárok kihirdetésével ismét felélénkülhet az albérletpiac, ami újabb áremelkedést hozhat az egyetemvárosokban.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.