Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Az utóbbi időben több ötlet látott napvilágot a devizahitelesek megmentésére. A fő érv a törlesztőrészletek szélsőséges ingadozása, a gyenge forintárfolyam miatt megugró törlesztési teher volt. Kopik Tamás, a GKI Gazdaságkutató Zrt. elemzője az alábbi cikkben arra mutat rá, hogy számításai szerint a devizahitelesek kollektív megsegítése nem indokolt. Az alacsony devizakamatok előnye ugyanis csak tartósan gyenge forintárfolyam mellett, vagy jelentősen mérséklődő forintkamat esetében tűnne el, amelynek bekövetkezte korlátokba ütközik. Kopik számításai alapján inkább a forintadósok "megmentésének" gondolata merülhet fel. Az alábbiakban a szerző cikkét teljes terjedelmében változtatás nélkül közöljük.

A háztartásoknak 2010 elején 3250 milliárd forint forintalapú hitelük volt (ebből 1500 milliárd lakáshitel), valamint 6500 milliárd forint devizaalapú hitelük (ebből 2500 milliárd lakáshitel). A devizahitelek állománya a 2009. évi GDP 25%-át teszi ki, vagyis igen jelentős nagyságrendről van szó.

Mi is indokolja, hogy a devizahitelesek segítségére siessen az állam?

Ez az ingadozás, illetve drágulás ösztönöz sokakat arra, hogy a devizahitelesek megsegítésére siessen. Ugyanakkor az árfolyam mellett a havi törlesztőrészlet a hitel kamata és az egyéb felszámított díjak is befolyásolják.

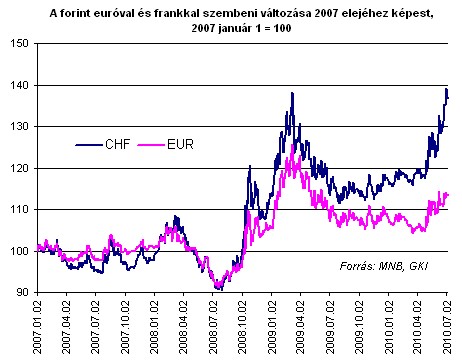

Az árfolyam szempontjából tehát a devizahitelesek igen rosszul jártak, különösen a svájci frankban eladósodottak. Ezzel szemben a hitelkamatok szempontjából pont fordított a helyzet. Mind a válságot megelőző időszakban, mind azt követően a devizahitelek kamatai bizonyultak kedvezőbbnek. A kérdés természetesen az, hogy a két ellentétes hatás végül hogyan befolyásolta a különféle hitelek terheit?

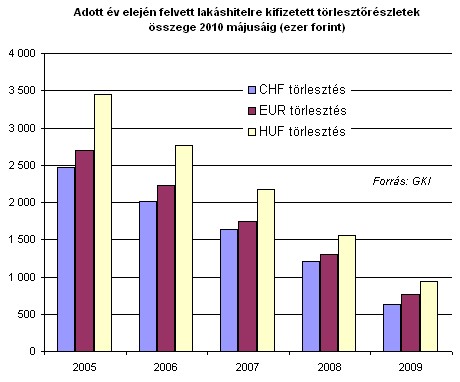

A továbbiakban nézzük meg, hogy egy 5 millió forintos 20 éves futamidejű lakáshitel törlesztő részletei hogyan alakultak különböző devizanemek és hitelfelvételi időpontok esetében. Az egyszerűség kedvéért a havi törlesztő részleteket az aktuális hitelkamatok alapján számoltam. Így a kamatváltozások a valóságnál gyorsabban megjelennek a számítás eredményében, hiszen a legtöbb hitel csak éves periódusokban árazódik át. Nem szerepel a számításokban tőketörlesztési moratórium, vagy kezdeti akciós kamat sem.

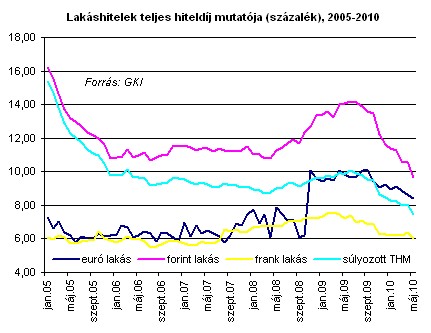

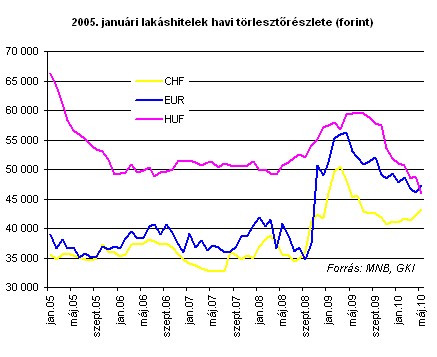

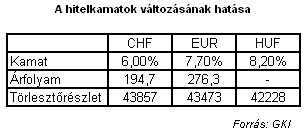

Például 2005 januárjában felvett forint, euró illetve svájci frank lakáshitel havi törlesztőrészletei az alábbi módon alakultak az árfolyam és a kamatváltozások hatására. (A támogatott kamatozású forinthitelekkel nem számoltam.)

Változás 2008 őszétől következett be. Ekkor az összes hiteltípus megdrágult, de eltérő mértékben. A forinthitel a kamatváltozás miatt ismét megközelítette a havi 60 ezer forintot. Az euróhitelek a kamat- és árfolyamváltozás hatására 55 ezer forint fölé drágultak. A svájci frank alapú hitelek a jelentős árfolyamváltozás, de mérsékelt kamatemelkedés együttes hatásaként ennél kisebb mértékben, 50 ezer forintig emelkedtek. 2010 májusára a forint és euró hitelesek terhei nagyjából kiegyenlítődtek, de a frank adósok maradtak továbbra is a legkedvezőbb helyzetben.

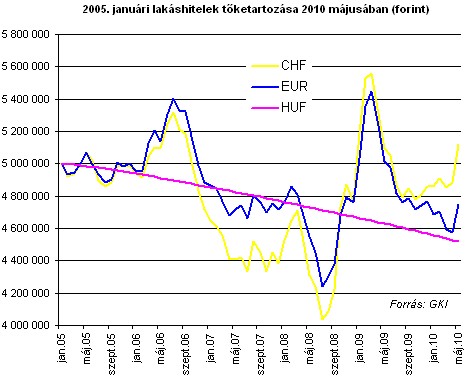

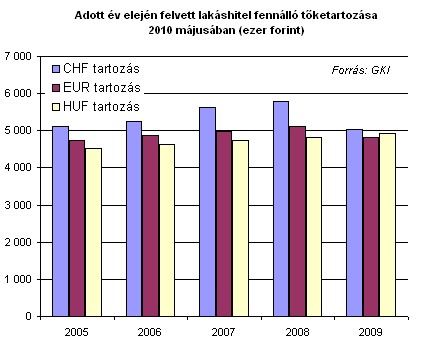

Kissé árnyalja a helyzetet az adott időpontban fennálló tartozás nagysága. Az adósok ugyanannyi ideig törlesztették hitelüket, de a fennálló tőketartozás a devizahitelek esetében az árfolyam függvényében szélsőségesen ingadozhat.

A pillanatnyi tőketartozásnál sokkal izgalmasabb a futamidő alatt kifizetett törlesztőrészletek összege. A számításnál eltekintek a jelenérték számítástól, vagyis egyszerű összegzéssel számolok.

A későbbi években felvett hitelek esetében ez a különbség ugyan kisebb, de a devizák közötti sorrend nem változik, minden esetben a svájci frank bizonyult eddig a legolcsóbbnak, a forint pedig a legdrágább hiteltípusnak.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A múltat vizsgálva tehát kijelenthetjük, hogy a devizahitelek jóval olcsóbbnak bizonyultak, mint a forinthitelek, bár az időszak végén fennálló - de mint említettük, csak az előtörlesztés esetén gyakorlati jelentőségű - tartozások a devizahitelek esetében magasabbak. De mit hoz a jövő?

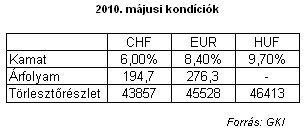

A hitelek törlesztéseit a jövőben is a devizaárfolyamok és a hitelkamatok befolyásolják. Ezeknek különféle kombinációi eltérő eredményekhez vezethetnek, a lehetőségek száma végtelen. Az egyszerűség kedvéért vizsgáljuk meg, hogy mi történik a 2008 elején folyósított lakáshitelekkel, ha az adósok a 2010. májusi feltételek szerint fizetik hitelüket a futamidő végéig.

A 2008 elején folyósított hitel vizsgálatát két dolog indokolja: egyrészt ekkor tetőzött a devizahitelek folyósítása, másrészt a gazdasági válság kirobbanásáig 9 hónapnyi részlet van csak hátra, ezt követően már szembesültek a devizahitelesek a gyengébb forint árfolyam hatásaival. Korábbi időpontban folyósított hitelek esetében a válságig felhalmozott előny még nagyobb lenne.

A törlesztések kiegyenlítésének másik lehetősége, ha az egyes devizákban denominált hitelek kamata változik. Itt a viszonyítási alap a korábbitól eltérően a svájci frank hitel, vagyis az a kérdés, mennyivel kell a forint és euró kamatoknak csökkennie, hogy a hitelek költsége megegyezzen a svájci frankéval.

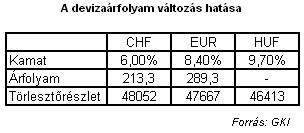

Ezek az eredmények 2008 elején folyósított hitelek esetében igazak. A korábban felvett hiteleknél a devizahitelek már felhalmozott előnye még nagyobb, így a forint és a devizák közötti egyenlőség eléréséhez még szélsőségesebb devizaárfolyamokra, és/vagy alacsonyabb forintkamatokra lenne szükség.

A fenti számítások jól mutatják, hogy devizahitelek, és különösen a svájci frank hitel igen kedvező feltételeket teremtettek a forinthitelekhez képest. Ugyan a törlesztőrészletek nem várt emelkedése rontott a devizahitelek eredeti előnyén, de a futamidő eddigi szakaszában, illetve várhatóan az egész futamidő alatt még így is előnyt jelent a forintban való eladósodáshoz képest a hitelt felvevők részére. Más kérdés, hogy ez a növekedése ellenére viszonylag kedvező teher gyakran jóval meghaladja az érintett családok korábban eltervezett teherviselőképességét.

A kedvező hitellehetőség miatt sokan a családi költségvetés lehetőségeit meghaladó eladósodottság mellett döntöttek. Vagyis devizában több hitelt vettek fel, mint forintban tették volna, kezdetben azonos törlesztőrészlet mellett. Így a problémás hitelesek nagyrésze feltehetőleg a túlzott eladósodás áldozata. Természetesen a válság hatására megemelkedő munkanélküliség és visszaeső keresetek is törlesztési nehézségekhez vezethettek.

A fenti számítások alapján kijelenthetjük, hogy a devizahitelesek kollektív megsegítése nem indokolt. Az alacsony devizakamatok előnye csak tartósan gyenge forint-árfolyam mellett vagy jelentősen mérséklődő forintkamat esetében tűnik el. Ezeknek a feltételeknek a teljesülését nehezíti, hogy tartósan gyenge forint mellett a forintkamatok emelkedésére lehet számítani, illetve a forintkamatok (relatív) mérséklődésére csak erősödő hazai fizetőeszköz mellett van lehetőség.

Az eredmények nem támasztják alá, hogy a devizahitelesek megmentésre szorulnának, sőt, felmerülhet a forintadósok "megmentésének" gondolata. Valószínűleg azonban a legtöbb hiteles akkor járna jól, ha egy kiegyensúlyozott gazdaságpolitika stabil makrogazdasági hátteret biztosítana. Ebben az esetben erősödő forint mellett is csökkenhetnének a forintkamatok, így mind a devizahitelesek, mind a forinthitelesek a jelenleginél kedvezőbb helyzetbe kerülnének.

Kopik Tamás, elemző, GKI Gazdaságkutató Zrt.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.