Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A magas magyarországi devizaalapú eladósodás a szerteágazó gazdasági és pénzügyi hatások miatt oda vezetne, hogy egy jelentősebb (10% feletti) forintgyengülés lenullázhatná, sőt akár visszájára is fordíthatná az árfolyamgyengülés önmagában gazdaságélénkítő hatását - olvasható ki a Magyar Nemzeti Bank két szakértőjének tegnap megjelent elemzéséből. Ennek alapján tehát fontos tudni, hogy egy határon túl a gyengébb forint már nem feltétlenül ösztönözné a gazdasági kilábalást, igaz az sem véletlen, hogy az utóbbi időszak lendületes forinterősödése nyomán már a Nemzetközi Valutaalap is a kilábalást fékező mellékhatásra hívta fel a figyelmet.

2010.03.30 08:59

A forint túlzott erősödése miatt is aggódik a Valutaalap

Erősödjön, vagy gyengüljön?

A Magyar Nemzeti Bank (MNB) két szakértője, Krekó Judit és Endrész Marianna az MNB Szemle márciusi számában megjelent tanulmányukban azt vizsgálták, hogy a magánszektor devizahitel-állománya miként változtatja meg az árfolyam reálgazdasági hatását, azaz melyek azok a mérlegcsatornák, amelyeken keresztül az árfolyam leértékelődése negatívan befolyásolja a GDP-t, és azt, hogy milyen tényezőktől függ, hogy a leértékelődés összességében élénkítő vagy recessziós hatású-e. Ez a téma nemcsak az elmúlt másfél-két év, hanem az előttünk álló időszak gazdasági és monetáris politikai kilátásait is jelentősen befolyásolja.

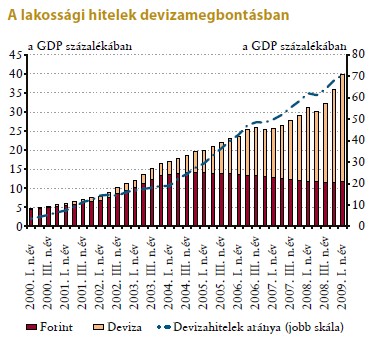

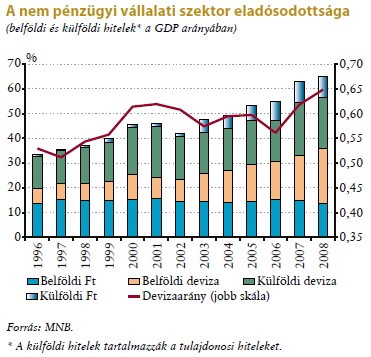

Amint az alábbi ábrákon látszik, a magyar lakosság és a nem-pénzügyi vállalatok hitelein belül a devizahitelek súlya mintegy kétharmados.

Recessziós "mellékhatás" is lehet

A tanulmány többek között arra mutat rá, hogy ha csak az árfolyamnak a magánszektor mérlegeire gyakorolt hatását vesszük figyelembe, akkor valószínűleg a versenyképességi hatás erősebb, azonban a leértékelődés lakossági jövedelmet és a természetes fedezettel nem rendelkező, devizában eladósodott vállalatok jövedelmezőségét csökkentő hatása körülbelül a felét elviszi a gazdaságélénkítő hatásnak.

Krekó Judit és Endrész Marianna azonban a tavaly őszi bankrendszeri sztresszteszt alapján a banki mérlegeken keresztüli hatásokat is vizsgálta, azaz azt, hogy az árfolyamgyengülés hogyan érinti a bankok tőkemegfelelési és likviditási korlátokon keresztüli hitelezési képességét és ez hogyan befolyásolja az intézmények hitelezési képességét. Azt találták a szerzők, hogy ha a bankrendszerben is erős a mérlegalkalmazkodás, azaz a leértékelődés a bankok hitelkínálatát is csökkenti, akkor az árfolyam reálgazdasági hatásának előjele bizonytalanná válik, azaz összességében akár recessziós kimenetelű is lehet (ezt nevezi a szakirodalom kontrakciós hatású árfolyamgyengülésnek).

A két MNB-szakértő hitelkínálati becslése szerint a bankrendszer tőke- és likviditási korlátai az elmúlt hónapok számottevő javulása ellenére is elég kifeszítettek ahhoz, hogy - a 2009. szeptemberi bankrendszeri stresszteszt adatai alapján - egy kisebb (10% körüli) árfolyamgyengülés is alkalmazkodásra kényszerítse a bankrendszert. Bár az eredmények széles tartományban mozognak, becslésük szerint, ha a bankrendszer kizárólag a hitelezés visszafogásával reagál a sokkra, s a hitelkínálati korlátok effektívek, akkor a hitelkínálat csökkenése miatt összességében az első két évben akár kontrakciós hatása is lehet az árfolyam-leértékelődésnek. A szerzők felhívják a figyelmet arra, hogy a kontrakciós hatások nagyobb valószínűséggel haladják meg az élénkítő hatást, ha nagyobb a leértékelődés mértéke.

A szerzők hangsúlyozzák, hogy a számszerű eredményeiket jelentős bizonytalanság övezi, mert egyrészt a becslés során egy nagyon egyszerűsített banki viselkedést feltételeztek, másrészt a hitelkínálat visszafogásának reálhatásai az általuk becsült alatt maradhatnak (például azért, mert már a hitelkínálat-szűkítést megelőzően a magánszektor is visszafoghatja a hitelkeresletét).

A fenti eredményeket így foglalják össze az MNB szakértői: "a jelenlegi helyzetben a mérlegek elég sérülékenynek tekinthetőek ahhoz, hogy a kontrakciós hatások az árfolyam-leértékelődés élénkítő hatásának jelentős részét kioltsák. Mindez azzal a következménnyel jár, hogy egy esetleges nominális leértékelődés recessziót tompító szerepe a következő időszakban korlátozott lehet."

Mivel a tavaly őszi banki stressz teszt 272-es euró/forint árfolyam mellett készült, és a szerzők jelzik, hogy a javuló bankrendszeri környezet mellett egy 10%-nál nagyobb árfolyamgyengülés már a hitelezés visszafogásának kockázatával jár, így az körvonalazódik, hogy egy újra 300 közeli euróárfolyam nem rántaná a magyar gazdaságot a recesszióból, inkább fékezné a kilábalást, de akár 1-2 évre ismét a recesszió felé is terelhetné a gazdaságot. Gazdaságpolitikai szempontból mindebből a következő "tanulságok" vonhatók le:

- a jelenlegi 265-270 körülinél gyengébb árfolyam valóban segítheti az exportszektoron keresztül a magyar gazdaság növekedésének kibontakozását, fokozását (ahogyan azt sok termelő vállalat sürgeti), de fontos tudni, hogy (a bankrendszeri alkalmazkodástól eltekintve) az élénkítő hatás mintegy felét önmagában elvihetik a magas lakossági és vállalati devizaadósság áttételes hatásai (megemelkedő törlesztési terhek miatt csökkenő fogyasztási és beruházási képesség)

- a fentiek miatt mind a fiskális, mind a monetáris politika részéről a mostaninál jelentősen gyengébb (pl. az euróval szemben 300 körüli) forintárfolyam elérése feltehetően nem kívánatos, és mivel a külpiaci befektetői hangulat romlása nem zárható ki, indokolt az óvatosság mindkét politika terén a következő időszak lépéseit illetően.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

1. A háztartási mérlegcsatorna

a) A leértékelődés növeli a devizahitelek törlesztőrészletének forintban kifejezett értékét, ami csökkenti a fogyasztásra elkölthető jövedelmet, ezen keresztül a fogyasztást (jövedelmi hatás).

b) A (tartós) leértékelődés megnöveli a teljes adósság forintban kifejezett értékét, vagyis a nettó vagyont csökkenti (wealth effect). Voltaképpen itt nem két külön hatásról van szó, hiszen a vagyonhatás a jövőbeli törlesztőrészletek változásának, vagyis a jövőbeli jövedelmi hatásoknak az összege.

2. A vállalati mérlegcsatorna

A háztartási hitelezéshez hasonlóan az árfolyam leértékelődése megemeli a devizaadósság forintban kifejezett értékét, ami a vállalatok mérséklődő beruházási képességéhez vezethet. Fontos azonban, hogy a háztartásokkal ellentétben a vállalatok devizaadóssága nem jelent feltétlenül devizakitettséget, hiszen számos vállalat rendelkezik devizahitelek mellett devizabevételekkel is, azaz természetes fedezettsége van az árfolyamváltozások ellen. Az MNB szakértői azonban már egy tavalyi elemzésben rámutattak, hogy a nem pénzügyi vállalati szektor devizahitel-állományának kb. fele mögött nincs természetes fedezet. Főként a nettó exporttal nem rendelkező ingatlanügyek és gazdasági szolgáltatások szektorának jelentős devizakitettsége jelenthet sérülékenységet. Emellett jelentősek lehetnek a mérleghatások az építőiparban és a kereskedelemben is. Vállalati méret szerint a mérleghatások inkább a kis- és középvállalati szektorban lehetnek jelentősek.

A csak forintbevétellel rendelkező, devizában eladósodott vállalatok számára a leértékelődés a profit és a vállalat értékének csökkenését eredményezi, a nettó devizaadósság azonban az exportbevétellel teljesen fedezett vállalatok számára is csökkentheti a magasabb exportbevételek pozitív hatását.

3. A banki hitelkínálati csatorna és az árfolyam

A devizahitelezés felfutása ellenére a hazai bankrendszer teljes nyitott devizapozíciója - a külföldön aktív bankokat leszámítva - az elmúlt években stabilan alacsonyan alakult, az árfolyam tehát áttételesen, közvetettebb módon hat a bankrendszerre, a következő csatornákon keresztül:

a) tőkemegfelelés

A bankok tőkemegfelelési mutatóját (TMM, ami leegyszerűsítve a bank tőkéjének és a kockázattal súlyozott eszközöknek a hányadosa) a számláló és a nevező oldaláról is mozgathatja a devizahiteleken keresztül az árfolyam. Ha a bankok tőkemegfelelése egy kritikus szint alá romlik, arra a hitelezés visszafogásával reagálhatnak. Ezt részben a szabályozás is kikényszeríti, de a banknak is érdeke, hogy a TMM által jelzett kockázatossága ne nőjön egy bizonyos szint fölé.

b) likviditás

A devizaeszközök és -források lejárati és devizális különbsége miatt a leértékelődés rontja a bankok likviditási helyzetét, ami a hitelkínálat csökkenését eredményezheti. A 2009 eleji árfolyamgyengülés idején elsősorban a rövid devizaswapok megújítása, illetve a margin callok feltöltése okozott jelentős likviditási igényt a magyar bankrendszer számára, de azóta a helyzet jelentősen javult és az MNB szakértői úgy látják, hogy e csatorna hatásával a következő időszakban nem kell számolni.

Hosszabb távon azonban a likviditási kockázat, a külső forrásoknak való kitettség csökkentése, a bankrendszerben magas hitel/betét arány szinten tartása vagy csökkentése okozhat hitelkínálat-szűkülést.

c) az adósok hitelképességének romlása

Azoknál a vállalatoknál, ahol jelentős az árfolyamkitettség, a leértékelődés a vállalat nettó értékének csökkenése miatt rontja a hitelképességet és megemeli a külső finanszírozás költségét, ezen keresztül szűkíti a bankok hitelezési hajlandóságát az érintett vállalatokkal szemben. Hasonlóan, a nettó vagyon csökkenése rontja a háztartások hitelképességét is.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.