Az Apple a 404 Media lapnak nyilatkozva közölte, hogy már vizsgálja a kutatók jelentését.

"Sajnáljuk, de ezer forint alatt nem tudunk bankkártyát elfogadni" - számos helyen találkozhatunk a kereskedők részéről ilyen, és ehhez hasonló visszautasítással, hiába van terminál az üzletben. Jogosan tagadják-e meg tőlünk a bankkártya használatát, és ha nem, akkor mit tehetünk?

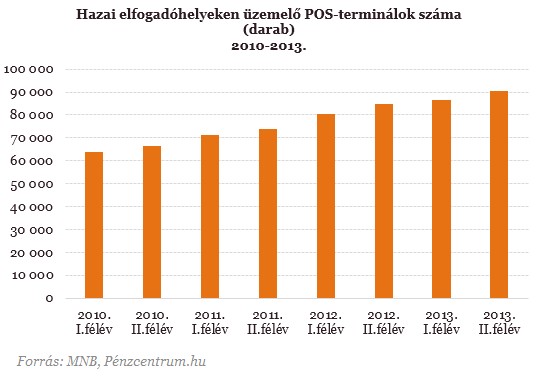

Nemcsak a bankkártyás fizetés népszerűsége növekszik folyamatosan, de az egyérintéses plasztikok (PayPass, payWave) rohamos terjedésével akkor is mind többször nyúlunk a kártyánkért, ha kisebb összeg rendezéséről van szó. Ugyanakkor alkalmanként boltokban vagy szórakozóhelyeken is könnyen belefuthatunk olyan helyzetbe, hogy pár száz forintos végösszeg esetén a kereskedő visszautasítja a kártyás fizetést. Kellemetlen, hiszen ha nincs nálunk készpénz, akkor vagy fel kell vennünk, vagy többet kell költenünk, mint amennyit szerettünk volna (hogy elérjük a "minimum limitet").

Kevesen szoktak ilyen esetekben reklamálni. Azok, akik megpróbálják, sokszor nem kapnak érdemben választ, és a biztos "jogi" és szabályozási háttér ismeretében inkább nem is pedzegetik tovább a kérdést. Pedig az üzletnek elméletileg nincs lehetősége arra, hogy értékhatárhoz kösse a kártyás fizetést. Habár törvényi szabályozás nincs rá, a kártyaelfogadói általános szerződési feltételek nem engedik meg, hogy a bankkártyás fizetést bizonyos értékhatárhoz kötve határozza meg a kereskedő - tudtuk meg az OTP Banktól.

A kártyaelfogadás szabályait mindig az érintett kártyatársaság alakítja ki. A hazai piacon az elfogadó helyeknek nincs mérlegelési joga a különböző értékű tranzakciók elfogadásával kapcsolatban. Igaz, külföldön lehet találkozni olyan esetekkel, amikor a kereskedő kiköti, hogy bizonyos értékhatár alatt nem fogad el bankkártyás fizetést, vagy azért felárat számít fel. Az Unió nemrég fogadott el egy olyan szabályozást, mely megtiltja a kereskedők ilyen típusú mérlegelési jogát. Az átállásra és jogharmonizációra 22 hónapjuk van a tagállamoknak. Ezt követően a szabályozás a hazai elfogadókra is vonatkozni fog - tájékoztatta a Budapest Bank a Pénzcentrum.hu-t.

Az egyik népszerű budapesti borbár szakmai vezetője kérdésünkre elmondta, hogy tapasztalatuk szerint itthon még nem terjedt el annyira az egyérintéses fizetés, hogy egy zsúfolt péntek vagy szombat estén megengedhessék maguknak a tranzakciónkénti akár csak pár másodperces csúszást. A szakmai vezető hiába használja külföldön is előszeretettel a kártyáját, a bárban nem anyagi megfontolások, hanem a vendégek kényelme miatt döntöttek úgy, hogy a kisebb (1500 forint alatti) összegek esetén nem tudják elfogadnia a bankkártyát. Az értékhatár megállapításkor is külföldi mintát (öt euró) vettek alapul. Hozzátette, hogy kártyás fizetés esetén borravalót is bonyolultabb adni (előre kell jelezni, hogy szeretnénk adni, ekkor a terminálon beüthetjük külön, hogy mekkora összeget szánunk a felszolgálásért, leokézzuk, majd külön még a számla eredeti összegét is jóváhagyjuk).

Mit tehetünk, ha nem fogadják el a kártyánkat?

A kártyabirtokos alapvetően mindig a kártyát kibocsátó banknál reklamálhat.A kibocsátó bank továbbíthatja a panaszt a kereskedő elfogadó bankjának. Ha nem tudja beazonosítani a kereskedő elfogadó bankját, akkor a kártyatársasághoz fordulhat, aki továbbítani tudja a panaszt az adott ország elfogadó bankjainak. Javasolható még a vásárlók könyvébe történő beírás, valamint a Fogyasztóvédelemhez történő bejelentés - tájékoztatta lapunkat az OTP Bank. A Budapest Bank is azt nyilatkozta lapunknak, hogy ilyen jellegű panasz esetén érdemes az elfogadó bankhoz, vagy a kártyatársasághoz fordulni.

A Nemzeti Fogyasztóvédelmi Hatóság lapunk kérdésére azt válaszolta, hogy ha a feltüntetett bankkártya-elfogadó hely a jelzés ellenére - a fogyasztók előzetes tájékoztatása nélkül - a vállalkozás visszautasítja az elektronikus fizetés lehetőségét, azzal felmerülhet a bankkal kötött szerződésben foglaltak megszegése, valamint a nem megfelelő tájékoztatás miatt a fogyasztókkal szembeni tisztességtelen kereskedelmi gyakorlat tilalmáról szóló törvény megszegése.

Amennyiben kikötik, hogy bizonyos értékhatár alatt nem lehet a bankkártyával fizetni, arról a vásárlókat előzetesen tájékoztatni szükséges. Amennyiben ez a tájékoztatás elmarad, úgy lehetőség van az üzletben elhelyezett Vásárlók Könyvébe bejegyzéssel élni, valamint a lakóhely szerint illetékes területi felügyelőségnél panaszbejelentést tenni a törvény megsértése miatt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Miért utasítják vissza a pár szár forintos kártyás fizetést?

Egy átlagos kártyás fizetés folyamatában alapvetően négy szereplő vesz részt. A fizetést kezdeményező ügyfél, az ő kártyáját kibocsátó bank; a kártyát elfogadó kereskedő, valamint a kártyaelfogadást lehetővé tevő bank (aki a kereskedő bankja). A tranzakciók ötödik - közvetett - szereplője a kártyatársaság (például MasterCard, Visa). Ebben a rendszerben a tranzakciókért különböző díjak kerülnek felszámításra. Így a kereskedőknek is kell bizony fizetni a kártyaelfogadásért; jellemzően kereskedői jutalékot (ennek összege általában a szolgáltatás bizonyos százalékában meghatározott összeg) a bankjuknak. A kereskedői jutalék mértéke a bank és ügyfele közötti alku tárgya, melyet több minden is befolyásol:

Például a Budapest Banknál a kisvállalatok számára biztosított kártyaelfogadás árazása így alakul:

Láthatjuk tehát, hogy főleg a kisebb forgalmat bonyolító boltoknak vagy szórakozóhelyeknek igen sokba kerülhet egy-egy terminál működtetése. Főleg, ha nem "csak" százalékos formában kerül meghatározásra a kereskedői jutalék, hanem van egy minimumdíj is. Például 50 forint + 1 százalékos díj esetén az üzletnek egy 100 forintos vásárlás 51 forintba kerül, tehát a bevétel több mint felét a banknak kell fizetnie. Ha mindössze egy százalékos díj van, akkor a kis összegű, 100 forintos tranzakció után mindössze egy forintot kell a banknak fizetni.

Az Apple a 404 Media lapnak nyilatkozva közölte, hogy már vizsgálja a kutatók jelentését.

A hálózat tehermentesítése érdekében a vállalat a leginkább terhelt, 17 és 22 óra közötti idősávban minimalizálja az áramfogyasztását.

A kiskereskedelmi forgalom az előző év azonos időszakit 3,0%-kal haladta meg, az előző hónaphoz képest 0,4%-kal mérséklődött

Hiába javult a helyzet, még mindig hatalmas üzlet a cigaretta feketepiaca. De honnan érkeznek a hamis cigaretták Magyarországra, és hol a legnagyobb a feketepiac?

A Coop is csatlakozik azokhoz, akik a hőség és a megnövekedett villamosenergia-igény miatt energiatakarékossági intézkedéseket vezetnek be.

Bár minden országban ugyanazokat a telefonokat értékesíti az Apple, az árak jelentősen eltérhetnek attól függően, hol vásároljuk meg az új mobilunkat.

Az Anthropic és az OpenAI autonóm ágensei a biztonsági tesztek során jogosulatlan műveleteket hajtottak végre.

A becsapódás ritka lehetőséget kínál a kutatóknak arra, hogy megfigyeljék egy ismert mesterséges objektum holdi ütközésének következményeit.

A megfélemlítéssel és körözéssel fenyegetőző hívó végül lebukott, amikor a kiszemelt áldozat felismerte a jól ismert átverési taktikát, és szembesítette vele az elkövetőt.

Súlyos kibertámadás bénította meg a Magyar Államkincstár alá tartozó Mezőgazdasági és Vidékfejlesztési Hivatal (MVH) informatikai rendszerét.

Az aszály és a rekordalacsony vízhozam ismét megmutatja, hogy a vízjárási szélsőségek egyre súlyosabb társadalmi, gazdasági és környezeti kihívást jelentenek.

A mesterséges intelligencia robbanásszerű terjedése már nemcsak a technológiai vállalatokat érinti, hanem a hétköznapi fogyasztók pénztárcáját is.

Titkosított fájlok, korlátozott szolgáltatások: orosz szerverekről érkezhetett a Magyar Államkincstár elleni támadás.

A „Megrendelésszám: 4110588461” tárgyú e-mail vírusos lehet, az egyetem azonnali törlésére kéri a címzetteket.

Az Anthropic egy nagyszabású belső vizsgálat során három olyan esetet azonosított, amikor az AI rosszat csinált.

Az Európai Bizottság pályázatot írt ki akár hét mesterséges intelligencia (MI) gigagyár közfinanszírozására, amellyel egy szuverén európai infrastruktúrát kívánnak létrehozni

Ha a telefon túlmelegszik, ideiglenesen leállhatnak bizonyos funkciói; korlátozhatja a töltést, visszaveheti a kijelző fényerejét vagy lassíthatja a működését.

A csalóknak végül sikerült rávenniük a gyanútlan áldozatot, hogy az összes olyan pénzintézetnél, ahol lakossági bankszámlát vezet, utalásokat indítson az utasításaik szerint.

A szabályozási környezet változása és a meghosszabbodó élettartam új korszakot nyithat a hazai másodlagos piacon.

Az elkövető nem egy kiberbűnözői csoport vagy egy államilag támogatott hackercsapat volt, hanem maga a ChatGPT

A digitális szórakozás és az önfejlesztés sokszor az elsők között esik a költségcsökkentés áldozatául, pedig létezik egy teljesen legális és ingyenes kiskapu.

Bár egy korábbi konszenzus szerint éppen a kreatív iparágak vannak biztonságban a technológia térnyerésétől, ez az állítás több fronton is, például a könyvpiacon megdőlni látszik.

A terv a férfi számos követőjéből komoly kritikát váltott ki.

A saját márkás termékek népszerűsége töretlen.