A nyomozás adatai szerint a bűncselekmény-sorozat már legalább 25 ingatlant érint Csömörön, Szadán és Budapesten.

Csökkenő lakásárak, nagyobb illetékkedvezmény, bővülő állami támogatások, ugyanakkor bizonytalan jövedelmi- és gazdasági kilátások, az átlagosnál magasabb munkanélküliség: pro és kontra érvek az első lakásvásárlásukat fontolgató fiatalok esetében. A döntés nem egyszerű, de első lakást vásárlóként érdemes végiggondolni az opciókat.

A lakáspiacot jelenleg elsősorban nem gazdasági megfontolások mozgatják. Az eladók jelentős részének nagy valószínűséggel veszteséget kell realizálnia, ha a jelenlegi piacon adja el az ingatlanát. A 2008-tól 10-15 százalékkal (nominális értelemben) csökkent lakásárak jó helyzetbe hozzák a vevőket, de sok esetben nem szabad külön kezelni a vevői és eladói oldalt. A háztartások nagy részének elsődleges vagyontárgya az ingatlantulajdona, így egy új vásárlásához általában a régit is el kell adniuk; amit a lecsökkent ingatlanárakon vevőként profitálnak, azt eladóként veszteségként meg is kell fizetniük. Így a lakáspiacot jelenleg inkább az élethelyzetből adódó változások mozgatják, semmint egy jövőbeli lakásár emelkedésből várható profit realizálása.

KATTINTS! "Brutális lehet a márciusi fűtésszámla"

"A lakást vásárlók életkora 2007-ről 2013-ra valamelyest átrendeződött." - mondja Kühne Kata, az Otthon Centrum ügyvezető igazgatója. - "A válságot megelőzően a 35-40 éves vásárlók voltak nagy többségben, manapság ennek a korcsoportnak az aránya csökkent. Bár tapasztalatunk szerint még mindig ők adják a lakásvásárlók legnagyobb csoportját, arányaiban több idősebb, 50 és 60 év körüli és több fiatalabb, 30 év alatti lakásvásárlóval találkozunk. A 30 és 50 év közötti korosztály részaránya egyértelműen csökkent." A lakásvásárlók életkor szerinti megoszlásának átrendeződése mögött több indok is meghúzódhat. Egyrészt a hitelezés beszűkülésével sokan kiszorultak a lakásvásárlók köréből, ez pedig főleg a már említett 35-40 éves, illetve tágabb értelemben a 30-50 éves korosztályt érinthette, akik korábban egy hitelképességi vizsgálaton, egy átlagos 14-15 éves futamidejű hitel esetében előbb bizonyulhattak hitelképesnek, mint az idősebb, 50-60 éves korosztály. Már az is a korosztályok kiegyenlítettebb megoszlásának irányába mutat, hogy a piacon a fő mozgatóerőt az élethelyzetből adódó változások adják. Ilyen többek között a házasságok, válások, a család bővülése, vagy például gyerekek elköltözése.

Az OC adatai alapján a 30 évnél fiatalabb lakásvásárlók részaránya a 2007-es 8-10 százalékról 15 százalékra növekedett 2012-re. A lakáspiacra lépő fiatalok száma abszolút értékben nem feltétlenül nőtt, hiszen a forgalom is több mint 50 százalékkal esett vissza 2007-ről 2012-re. A lakáspiaci "nagykorúság" nem 18 év, inkább a 25 év az alsó korhatár a lakásvásárlók között. Így a 25-30 éves korosztály az, ahol nagy valószínűséggel a legtöbb lakástulajdonnal még nem rendelkező, tehát első lakásukat vásárlóval találkozhatunk. Esetükben a csökkenő lakásáraknak csak a vevői oldalon jelentkező pozitív hatása mutatkozik, hiszen nincs még lakástulajdonuk, amin az elmúlt évek árcsökkenését veszteségként realizálniuk kellene.

Ezen túl több állami támogatás is ösztönözheti a fiatalokat lakásvásárlásra. 2013-ra tehető pozitív változás, hogy a 35. életévét be nem töltött fiatalok első lakástulajdonának megszerzéséhez nyújtott 50 százalékos illetékkedvezmény 40 ezer forintos felső határa megszűnt, illetve a lakásértékre vonatkozó 8 milliós felső értékhatár kitolódott 15 millió forintra. Az új, 2013-tól érvényes szabályok szerint a maximális, 15 milliós felső lakásérték, illetve az egykulcsos illetékmérték mellett az 50 százalékos kedvezmény 300 ezer forintot tesz ki, szemben a tavalyi 40 ezer forintos kedvezménnyel. Ráadásul a 15 milliós felső értékhatár főleg Budapesten nyitja ki a fiatal lakásvásárlók előtt a kínálat egy nagyobb szegmensét. Szintén a pozitívan változott állami ösztönzők közé sorolhatjuk a kamattámogatás kibővített rendszerét, valamint a szocpol feltételeinek tervezett átszabását, különösen a használtlakás vásárlásra igénybe vehető félszocpol bevezetését.

Az 50 négyzetméter a nyerő

A fiatal, 30 éven aluli, lakásvásárlók preferenciáit vizsgálva nem kapunk meglepő képet. Az közvetítőtársaság 2012-es eladásai alapján minden harmadik 30 éven aluli vásárló egy-, vagy másfél szobás lakást vásárolt, míg a 30 és 50 év közötti vevők közül csak minden ötödik vett ilyen szobaszámú ingatlant. A fiatalok azonban nem lógnak ki teljes egészében a sorból, minden korosztályban - így a fiatalok közül is - arányaiban a legtöbb vásárló a két szobás ingatlanokat kereste. Ám amíg a 30 év alatti fiatalok csaknem háromnegyede vásárolt két-, vagy annál kevesebb szobás lakást, a 30-50 év közötti korosztály fele két szobát meghaladó méretűt vásárolt.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A fiatalok által preferált kevesebb szobaszám az átlagos alapterületeknél is nyomon követhető. A 30 évnél fiatalabbak átlagosan 2012-ben 10-15 négyzetméterrel kisebb alapterületű ingatlanokat vásároltak a társaság tapasztalatai alapján. Ez a különbség nem jelenik meg a panellakásoknál, ott minden korosztály nagyjából egyforma átlagos alapterületű lakásokat keres. A használt téglaépítésű lakásoknál is valamivel kisebb a különbség, de ott is 5-10 négyzetméterrel kisebb lakásokat keresnek a 30 évnél fiatalabbak, mint a 30 és 50 év közötti korosztály. Az átlagos alapterületek mögé tekintve, a vásárlások alapterületek szerinti megoszlását vizsgálva már nem olyan szembetűnő a különbség. A leginkább keresett lakások, minden korosztályban az 50 négyzetméter körüli alapterületűek. Az átlagos alapterületek eltérését inkább az adja, hogy ennél nagyobb lakásokat csak elvétve vásárolnak a 30 évnél fiatalabb vevők, míg az idősebb korosztály, főleg a 30 és 50 év közöttiek a nagyobb, akár 100 négyzetmétert is meghaladó alapterületű ingatlanok vásárlói között nagyobb arányban képviseltetik magukat.

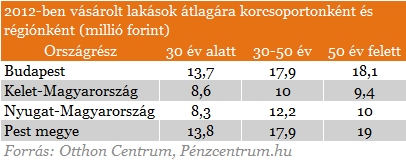

Az átlagárak tekintetében is látható, hogy a fővárosban és környékén a fiatalok átlagosan 4-5 millió forinttal olcsóbb lakást vásárolnak, mint az idősebb korosztályok. A vidéki területeken nem ilyen nagy az letérés a korosztályok között, de a fiatalabbak ott is az olcsóbb lakásokat keresik. Az alacsonyabb átlagár nem csak a kisebb alapterületekből adódik, a fiatal vásárlók esetében az átlagos négyzetméter ár is alacsonyabb, akár 10-15 százalékkal is, mint a 30-50 év közötti, vagy 50 év feletti vásárlók esetében.

"Az árak nagy valószínűséggel az idei évben is nyomottak maradnak a lakáspiacon, de további jelentős árcsökkentésre nem kell számítani." - mondja Déry Attila, az Otthon Centrum vezető elemzője. - " Ez egy jó időszak lehet az első lakásukat vásárló fiatalok számára. Bár a finanszírozási, illetve az általános gazdasági környezet negatív változásai nem feltétlenül támogatják most a lakást vásárlókat, köztük a fiatalokat sem, ezek javulásával az ingatlanárak növekedése is várható. Így annak, aki ingatlan eladási kényszer nélkül tud, illetve szeretne profitálni az alacsony ingatlanárakból érdemes tájékozódnia a piacon, és nyomon követni a változásokat."

A nyomozás adatai szerint a bűncselekmény-sorozat már legalább 25 ingatlant érint Csömörön, Szadán és Budapesten.

Bár júliusban még tovább emelkedtek a hirdetési árak, az éves növekedés üteme országosan és Budapesten is mérséklődött.

Az első félévben 22 százalékkal több lakás épült, mint egy évvel korábban, a kiadott építési engedélyek száma pedig még nagyobb, 29 százalékos ugrást mutatott

a 100 millió forint feletti ingatlanok iránti kereslet a főváros helyett egyre inkább az agglomeráció felé fordul.

A lakásárak ugrásszerű növekedése miatt tömegek számára vált elérhetetlen álommá az első saját lakás megszerzése.

A legtöbb kezdeményezés mögött ugyanaz a probléma áll: az öregedő társadalom, a fiatalok elvándorlása és a vidéki települések fokozatos kiürülése.

A tetőkről összegyűjtött esővíz célzott felhasználásával csökkenthető a hőhullámos napok száma és mérsékelhető a légkondicionálás iránti igény.

A nyári hőségben könnyen megugorhat a villanyszámla, ha a háztartási gépeket és a klímát nem tudatosan használjuk.

A miniszterelnök szerint nem társadalmi egyeztetés zajlik az államfő kiválasztásáról, hanem ajánlásokat kértek, és a folyamat a végéhez közeledik.

"Nekem az életemben, hogy egy ilyen helyen élhetek és egy ilyen helyen pihenhetem ki magam, az nagyon sokat számít. Lelki megnyugvást ad; visszaköltöztem a természetbe."

A tűzifa áfája már ősszel 27 százalékról 5 százalékra csökkenhet, ami több százezer magyar háztartás számára jelenthet könnyebbséget.

A grillezés a nyári étkezések egyik legkedveltebb formája, a meleg időjárás azonban a kórokozó, romlást okozó baktériumok gyorsabb szaporodásának is kedvez.

A rendkívüli, az ország 90 százalékát érintő aszály miatt a kormány vízkorlátozásokat vezetett be az ivóvízhálózaton a folyamatos lakossági ellátás biztosítása érdekében.

A ponthatárok kihirdetése után beinduló albérletpiaci főszezon idén jóval visszafogottabban rajtolt,

A hónap részleges holdfogyatkozást és napfogyatkozást is tartogat a hullócsillagos éjszakák mellett.

Magyar Péter friss Facebook‑posztja szerint már kilenc centire vagyunk a Duna vasárnapi mélypontjától.

Paksnál továbbra is rendkívül alacsony a Duna vízszintje, a folyó –131 centiméteren áll.

Bár Szentendrén már helyreállt az ivóvíz-szolgáltatás, a térségben továbbra is kritikus a helyzet a Duna rendkívül alacsony vízállása miatt.

Aknai Zoltán, a Menhely Alapítvány vezetője a Pénzcentrumnak arról beszélt, miért veszélyes bűnbakká tenni a hajléktalan embereket,

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Lekapcsolták a szaunákat a budapesti fürdőkben és más módon is takarékoskodnak, viszont jegyáremelés nem lesz.

Az országos tisztifőorvos augusztus 7-e, péntek éjfélig hosszabbította meg a harmadfokú hőségriasztást Magyarország teljes területére. Néhol már hamarabb fellélegezhetünk.

A hazai vízgazdálkodás és a Paksi Atomerőmű vízellátása körüli vitákban gyakran felmerül a dunai vízlépcsők megépítése, ám a támogatók és az ellenzők egyaránt fél évszázados,...

A saját márkás termékek népszerűsége töretlen.