Óvatos optimizmus várható a hétfői nyitásban a Budapesti Értéktőzsdén (BÉT), miután pénteken történelmi csúcson, 139 790,13 ponton zárt a BUX.

A "March Madness" az amerikai egyetemi kosárlabdázás csúcseseménye egy normál évben. A 64 csapatos bajnoki döntő az idén elmaradt. A részvénypiacokon viszont "cserébe" megkaptuk a márciusi őrületet. Minden idők leggyorsabb 30 százalékos tőzsdei zuhanása csak egy lenyomata a befektetői hangulatváltozásnak. A megapánik mélypontján még a LVMH-csoportba vetett bizalom is elillant. És akkor még a kereskedési könyvekbe történő beállásról - vagy be nem állásról - ne is beszéljünk...

Elfogytak a jelzők arra a tőzsdetörténelmi negyedévre, amit a tegnapi nappal hagyott maga mögött a világ. Az esések nagysága, az esések sebessége, illetve az esésben résztvevő eszközök széles köre még a több évtizede a piacon tevékenykedő szereplőket is megdöbbentette. Hát még azokat, akik köszönhetően a 2009-től egészen mostanáig tartó bikapiacnak még egyáltalán nem láttak medvepiacot. Ha perspektívába szeretnénk helyezni az idei év első negyedét, akkor először a részvénypiaci esés gyorsaságával kell kezdeni a vizsgálatunkat. A koronavírus okozta tőkepiaci sokk pár hét alatt emelte be a 2020-as évszámot a leghírhedtebb évjáratok közé, mint 1929; 1987; 2000; 2008.

Összehasonlítva az elmúlt évszázad négy legnagyobb amerikai tőzsdepánikjával a mostani helyzetet, sebességben máris toronymagas rekorder a mostani piac. Az alábbi ábra azt mutatja, hogy a vezető amerikai indexnek az összeesést megelőző élete csúcsáról hány napra volt szüksége ahhoz, hogy 30 százalékot essen:

Míg a technológiai buborék 2000-es kidurranásakor, illetve a 2008-as pénzügyi válság idején közel egy évnyi idő kellett a 30 százaléknyi eséshez az S&P 500 indexnek, addig 1929-ben és 1987-ben nyolc hét alatt omlottak össze a részvényárfolyamok. Most ennek a harmada ideje, mindössze 18 nap alatt sikerült 30 százalékot esni.

Az esés rekordgyorsasága mellett az árfolyamok bezuhanásának a mértéke és szélessége is kiverte a biztosítékot a befektetői társadalomban. Az alábbi ábra azt mutatja, hogy az egyes részvényindexek és más tőkepiaci instrumentumok árfolyama milyen mértékben csökkent a negyedévben elért csúcsokhoz képest (általában február közepe) a negyedév mélypontjáig (általában március közepe-vége):

Leszámítva Shanghai-t, a részvényindexek inkább 40 százalékot estek, mint 30-at. A pánik hű kifejezője az a tény, hogy a máskor ilyen helyzetben menekülőeszköznek tekintett arany ára is bezuhant rövid időre, a bitcoin pedig majdnem akkorát zakózott, mint a kőolaj. Leszámítva az állampapírpiacot, nem maradt menekülőhelye a befektetőknek idén márciusban. Az USA kötvénypiaca sem tudott a béke szigete maradni, ahogyan az a TLT nevű 20+ éves lejáratú államkötvényeket tartó ETF ármozgásán látni lehetett (napi gyertyák, elmúlt hat hónap):

A február végi és március eleji rövidhozamok lenullázódását kísérő pánikvételeket (zöld nyíl) még itt is pánikeladások (kék téglalap) követték március közepén.

Amit 2020-ban eddig és kifejezetten március hónapban láthattunk, az nem volt más, mint csillagászati példával élve egy tőkepiaci "Nagy Reccs". (Az Ősrobbanás által keletkezett világegyetem olyan modellje ez, ahol az univerzum tágulása egy ponton megáll, és a tér elkezd visszaszűkülni.) A koronavírus világjárvánnyá válása egzakt módon egy ilyen határpont lett a világgazdaságban, ahol az addig várható növekedési pályák az egyik pillanatról a másikra összeomlottak. A befektetőknek kvázi rendelkezésre álló döntési idő nélkül kellett minden instrumentumot átértékelni a koronavírus előtti jegybanki pénzből (is) felfújt világból a leállított világgazdaság által okozott végtelen mennyiségű probléma világába. Ahogyan az idén januári világrendnek sincs sok köze a mostanihoz, úgy a két-három hónappal ezelőtti eszközáraknak sincs érdemi kapcsolódása a mostani árazásokhoz.

A még mindig felfoghatatlan gazdasági súlyú világjárvány által okozott mérhetetlen befektetői bizonytalanság vezetett a márciusi pánikeladásokhoz. Grafikonok tömkelegét lehetne hozni arról, hogy a befektetők milyen mértékben "mérték ki" az általuk birtokolt részvényeket, ám a pánik súlyát illusztrálandó én egyetlen egyedi részvény chartot tennék ide, bemutatandó a márciusi őrületet. Ez a grafikon a Tiffany nevű New York-i székhelyű luxusékszer vállalaté. A napi gyertyás grafikon az elmúlt hat hónapban így mutatott:

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A céget a tavalyi év végén és az idei év elején lebonyolított eljárással felvásárolta a Louis Vuitton (LVMH). A megállapodás 135 dolláros részvényenkénti árról szól 100 százalékban "készpénzzel" történő fizetéssel. A négy számmal jelölt esemény a következő a grafikonon:

Kiválóan mutatja a március közepi részvénypiaci pszichózist ez a kis történet. Az egész globális nagyvállalati szegmens egyik legmegbízhatóbb szereplőjéről (LVMH-csoport) is azt tudták hinni a befektetők néhány napig, hogy kitáncolhat egy korábbi üzletből.

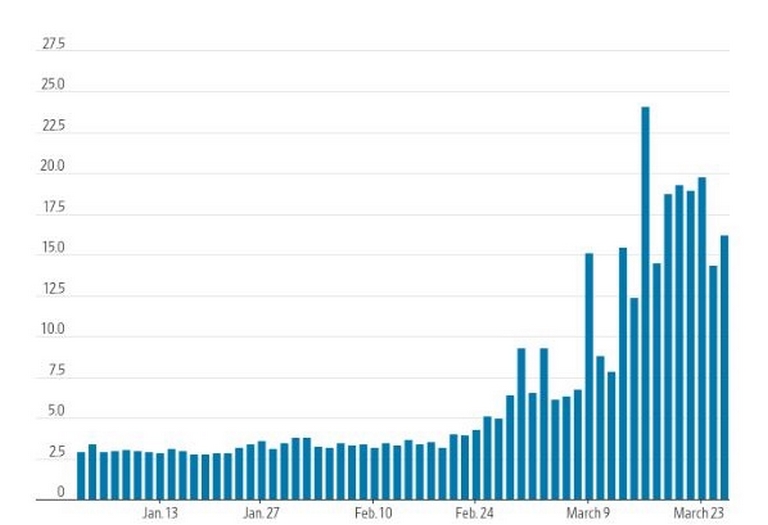

A részvénypiacok idegbeteg márciusi állapotának a másik kiváló illusztrációja az, hogy mennyire nem akart semmilyen szereplő vételi és eladási ajánlatokat adni az amerikai kereskedés során. Normál esetben a hiperlikvid Apple részvényekben 1-2 cent a legjobb vételi és eladási árfolyam közötti árkülönbözet (spread). Ez az elmúlt hetekben ez az árfolyam különbözet gyakran ugrott fel akár 30 centre is. Az egyik legjelentősebb nagysebességű villámkereskedő cég (HFT), a Virtu Financial tett közzé erről egy érdekes ábrát. Ez azt mutatja, hogy az átlagos S&P 500 indexkomponens tőzsdei cégben az adott napon mekkora volt átlagosan a legjobb vételi és eladási árfolyam közötti különbözet bázispontban:

A 2.5 bázispontról 20 bázispont fölé ugró bid-ask spread a totális befektetői elbizonytalanodás következménye volt. Nem csoda, hogy percek alatt tudtak 4-5 százalékokat mozogni a vezető indexek, főleg az amerikai zárás előtt.

A megaidegesség március végére jelentősen lecsökkent. Az indexek hatalmasat pattantak a mélypontjaikról, ám óriási a bizonytalanság még így is a részvénypiacokon.

* Jelen írás a szerző magányvéleményét tükrözi, ami nem feltétlenül egyezik a Pénzcentrum és a Concorde Csoport hivatalos álláspontjával.

Óvatos optimizmus várható a hétfői nyitásban a Budapesti Értéktőzsdén (BÉT), miután pénteken történelmi csúcson, 139 790,13 ponton zárt a BUX.

A Pénzcentrum 2026. június 29.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A forgalom ugyanakkor mérséklődött, a heti összérték 137,5 milliárd forint volt az előző heti 155,1 milliárd forint után.

A Pénzcentrum 2026. június 28.-i hírösszefoglalója, deviza árfolyamai, a ötöslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A Pénzcentrum 2026. június 27.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A hétvégére várható rendkívüli hőség miatt óvatosságra intette a szabadtéri rendezvények résztvevőit Hegedűs Zsolt egészségügyi miniszter.

Tovább nőtt az Országos Mentőszolgálat terhelése 2025-ben: a mentők tavaly csaknem 2,5 millió feladatot láttak el, ami újabb növekedést jelent az előző évhez képest.

Rusvai Miklós virológus a Kongóban pusztító, már Európát is elérő ebolajárvány magyarországi megjelenésének esélyeiről, a vírus terjedéséről, valamint kezeléséről beszélt.

Sikeresen befejeződött a klímarendszer javítása az Országos Onkológiai Intézetben.

Az előzetes adatok szerint 2026 májusában 5654 gyermek született, és 9601 fő halt meg. Az előző év azonos hónapjához képest a születések száma 1,3, a...

A rendkívüli európai hőhullám miatt átmenetileg betiltják a közterületi alkoholfogyasztást

Miközben az Európai Unióban jelentősen nőtt az egészségesen eltölthető életévek száma, Magyarországon romlott a helyzet.

Az intézmény a hatóságokkal együttműködve folyamatosan nyomon követi a helyzetet.

Jelentős változás jöhet az egyedi méltányossági ügyekben: a kormány szerint gyorsabb és átláthatóbb lesz az eljárás.

A gyermekintenzív osztályt is érinti a győri kórház klímahibája, a javítás már folyamatban van.

Az utóbbi öt évben a beteg állapota olyannyira leromlott, hogy már csak tőmondatokban kommunikált, valamint állandó segítségre szorult.

Sikeresen véget ért az a 42 napos hatósági karantén, amelyet egy tengerjáró hajón kirobbant, halálos hantavírus-járvány miatt rendeltek el az Egyesült Államokban.

Az egészségügyi szolgáltatók a folyamatos egészségügyi ellátást július 1-én az ügyeleti rend szerint biztosítják.

A tünetek azonban sokszor megtévesztőek, ezért nem mindig könnyű eldönteni, hogy légúti vagy táplálékallergiáról van-e szó.

A magyar lakosság egészségi állapota európai összehasonlításban kedvezőtlen, a születéskor várható egészséges élettartam tekintetében az uniós rangsor végén helyezkedünk el.

A gyanú szerint emberi maradványokhoz részben a munkahelyén jutott hozzá, emellett Szlovákiából, illetve magyarországi elhagyott temetőkből is szerezhetett holttestrészeket.

Repülővel hozzák a speciális alkatrészeket, amelyek nélkül nem működhet teljes kapacitással az intézet több műtője.

Az Eurostat friss adatai szerint a fiatalok többsége rendszeresen találkozik ellenséges tartalmakkal online.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.