Helyettes kormányzóvá nevezte ki a kormány Kármán András pénzügyminisztert a Nemzetközi Valutaalap kormányzótanácsában.

Óriási a vagyoni szakadék a szegényebb és gazdagabb magyar háztartások között, az MNB friss mikroelemzése szerint a leggazdagabb 50%-ba tartozó háztartások kezében van a vagyon 91%-a, ráadásul ez három év alatt semmit sem csökkent. A lenti cikkben 10 érdekes ábrán mutatjuk be, hogy a gazdag és szegény magyar háztartások körében mennyire jellemző a saját lakás és kocsi, kik veszik az állampapírokat, melyek a leggazdagabb és legszegényebb régiók és hogyan alakul a vagyon azokban a háztartásokban, ahol a családfő idős vagy fiatal.

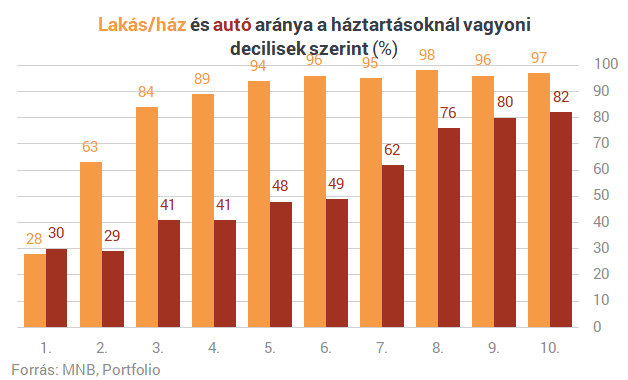

Az MNB 2017-re vonatkozó mikroelemzésének eredményei szerint - nem meglepő módon - minél nagyobb vagyonnal rendelkezik egy háztartás, annál nagyobb arányban rendelkezik lakással/házzal és/vagy autóval. A jövedelmi decilisek között az alsó decilisben lévő háztartások körében a legalacsonyabb azok aránya, akiknek van háza és/vagy autója, míg a legmagasabb vagyoni csoportban lévők körében a legmagasabb ezeknek az eszközöknek az aránya.

Hasonló a helyzet a lekötött betétek és az állampapírok/kötvények esetében is: a nagyobb vagyonnal bíró háztartások körében magasabb azoknak az aránya, akik tartanak ilyen befektetéseket. Érdekes módon, egészen a 7. vagyoni decilisig nem jellemző az állampapír/kötvény tartása.

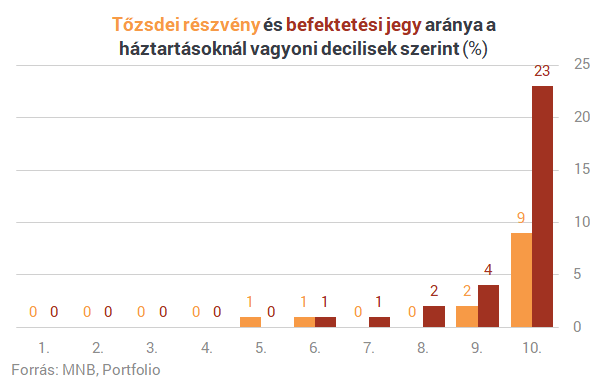

A tőzsdei részvények és befektetési jegyek esetében még az előzőnél is rosszabb a helyzet: mindkét befektetési típus inkább csak a legvagyonosabb háztartási csoport kiváltsága. Összességében elmondható, hogy a kockázatosabb pénzügyi eszközök tartása inkább a vagyonos háztartásokra jellemző.

Ahogyan arra számítani lehetett, a legvagyonosabb háztartási decilis nettó (adóssággal csökkentett) vagyona a legmagasabb, a 2017-es számok alapján ez több mint 61 ezer milliárd forintot ért el. Ez azt jelenti, hogy a 10. decilis nettó vagyona önmagában több, mint a másik kilenc decilisé együttvéve. Ugyanez igaz a pénzügyi eszközök esetében is, ahol a vagyonosabb háztartások részvények és részesedések, valamint értékpapírok területén messze lekörözik a többi decilist.

A pénzügyi vagyon egyébként sokkal egyenlőtlenebb képet mutat, a gazdagabb háztartásokra jellemzőbb a nagyobb pénzügyi vagyon, míg a szegényebb háztartásoknál a nem pénzügyi vagyon dominál jobban.

A fenti ábra különösen érdekes, ha megnézzük azt, hogy 2014-hez, a legutóbbi mikroelemzéshez képest a 2017-es adatok milyen változást mutatnak. Ebből az látszik, hogy összességében jelentősen nőtt a háztartások nettó vagyona három év alatt, ennek a növekedésnek a nagyobb részét a nem pénzügyi eszközök termelték meg, mint amilyen például az ingatlan. A kötelezettségek csak kisebb csökkenést mutatnak a vizsgált időszakban.

A régiók szerinti megbontásból látható, hogy nettó átlagvagyonban Budapest és a közép-magyarországi régió messze lekörözte 2017-ben a többi régiót, ahol az egy háztartásra jutó nettó átlagvagyon 52,6 és 45,4 millió forint volt. Ezek még a 2014-es átlagvagyonhoz képes is jelentős növekedést jelentenek. A jó hír, hogy átlagvagyonban minden régió nőni tudott 2014-hez képest, de korántsem olyan ütemben, mint Budapest és Közép-Magyarország.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Mivel az átlagot a nagyon kiugró értékek eltorzítják, ezért érdemes a medián vagyonok alakulását is megnézni. Ez alapján is Budapest és Közép-Magyarország háztartásai a legvagyonosabbak, de így az egy háztartásra jutó medián vagyon már "csak" 21,3 és 20,1 millió forint,míg a legszegényebb régiónak számító Észak-Magyarországon 7,7 millió. A medián háztartási vagyon Magyarországon 12 millió forintra nőtt 2017-ben a 2014-es 8,7 millióról.

Három év alatt a legnagyobb százalékos növekedést a medián vagyonban mégsem Budapest vagy a közép-magyarországi régió könyvelte el, hanem Észak-Alföld, ahol 63%-ot emelkedett az egy háztartásra jutó medián vagyon 2014 és 2017 között. Ezt Dél-Alföld követte 54%-os vagyonemelkedéssel, csak a harmadik helye fér fel Budapest 48%-kal.

Az MNB statisztikái szerint a leggazdagabb 50%-ba tartozó háztartások kezében van a nettó vagyon 91%-a, és a helyzet az, hogy ez semmit sem változott három év alatt. Ezen belül a felső 10% kezében van a nettó vagyon 56%-a, ami három százalékpontos növekedés 2014-hez képest. A legvagyonosabb 1% pedig a nettó vagyon 25%-a van, ez két százalékpontos növekedés.

Érdekes eredményeket mutat a nettó vagyon és összetétele, ha ezt a főkereső életkora szerint nézzük meg. Ebből kiderül, hogy a 36 év alattiaknál sokkal alacsonyabb a pénzügyi és nem pénzügyi eszközök állománya, mint például a 46-55 év közöttieknél. Ugyanez igaz a nettó vagyonra is: az idősebb családfővel bíró háztartások vagyona magasabb, mint a fiatalabbaké, ezzel párhuzamosan pedig kisebb a hitelek és egyéb kötelezettségek állománya.

Helyettes kormányzóvá nevezte ki a kormány Kármán András pénzügyminisztert a Nemzetközi Valutaalap kormányzótanácsában.

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

Összegyűjtöttük, mit mutatnak a legfrissebb kutatások: amikor hőség van, kerüljük-e a szaunát, vagy éppen ellenkezőleg.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

A saját márkás termékek népszerűsége töretlen.