A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

Akár 280 ezer forintot is nyerhetünk - szinte azonnal - különböző megtakarításainkkal, ugyanis 3 öngondoskodási termék után is jár adókedvezmény. A törvényi változások miatt háttérbe szorulhat az eddig népszerű egészségpénztár, egy jól elrejtett adómódosításban a kormány megnyirbálta az igénybe vehető juttatások körét. Ennek köszönhetően a szektort hátrányos színben feltüntető kommunikáció ellenére is előtérbe kerülhetnek az önkéntes nyugdíjpénztári (önyp) befizetések, de a nyugdíj-előtakarékossági számla (nyesz) is egyre vonzóbb alternatíva. Hogy válasszuk ki a legjobb befektetést?

Az év végéig hátralévő időben el kell gondolkodnunk, mit kezdünk eddig el nem helyezett megtakarításainkkal, hogyan tudjuk maximálisan kihasználni a megtakarítást ösztönző adójóváírásokat. A 2011. évi személyi jövedelemadó kedvezmények érvényesítésére csak a december 31-ig befizetett összegek után van lehetőség. A döntést megnehezítheti, hogy jövőre már nem lehet az egészségpénztári megtakarításokat sportolásra, gyógyfürdő-szolgáltatásra, illetve egészségügyi-, és gyógyüdülésre fordítani. Érdemes tehát meggondolni, hogy inkább önkéntes nyugdíjpénztárba fizessük-e be a megtakarításainkat.

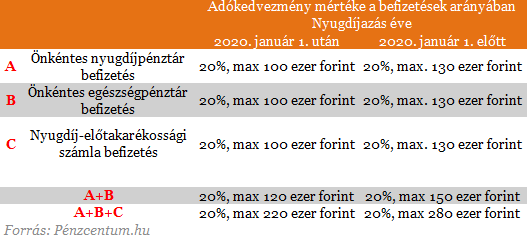

A három befektetésre különböző maximális adókedvezmények vonatkoznak, amelyek alapvetően eltérnek a 2020. január 1. után és előtt nyugdíjba vonulók esetében. Ráadásul az egészségpénztári és az önkéntes nyugdíjpénztári befizetések után járó kedvezményeknek összevont felső korlátja is van. Az adókedvezmények maximális mértékét az alábbi táblázat tartalmazza.

Jövő évre az Országgyűlés által elfogadott adótörvény-csomagban elbújtatott rendelkezések módosítják az önkéntes kölcsönös biztosító pénztárakról szóló jogszabályt. A december 31-ig megvásárolt bérleteket, gyógyszolgáltatásokat még kifizetik a pénztárak, de ez után már nem lehet az egészségpénztári megtakarításokat sportolásra, gyógyfürdő-szolgáltatásra, illetve egészségügyi-, és gyógyüdülésre fordítani a befizetéseket. Lényegében valamennyi egészségmegőrzést szolgáló tevékenység kikerül azon szolgáltatások köréből, amelyeket idén még az egészségpénztári megtakarításokból is ki lehet fizetni.

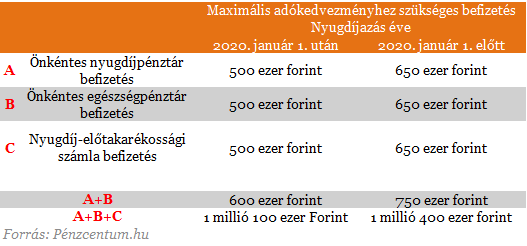

Az egészségpénztári és az önkéntes nyugdíjpénztári befizetések után járó személyi jövedelemadó kedvezmény mértéke a befizetés 20 százaléka minden korosztály számára. Ennek maximuma viszont változó, a 2020. előtt nyugdíjba vonulók összesen 130 ezer forintot, 2020. után nyugdíjba vonulók viszont csak 100 ezer forintot kaphatnak vissza a számlájukra mindkét pénztárba való befizetés esetén. A két termék után összesen járó adókedvezmény viszont nem lehet nagyobb 150 ezer forintnál (A+B). Ez azt jelenti, hogy nem érdemes ezekbe évi 750 ezer forintnál többet befizetni, legalábbis adókedvezmény efölött már nem érvényesíthető. Amennyiben ennél is többet szeretnénk félretenni, akkor érdemes a nyesz-t választani. A teljes adókedvezmény eléréséhez 1 millió 400 ezer forintot kell befizetni.

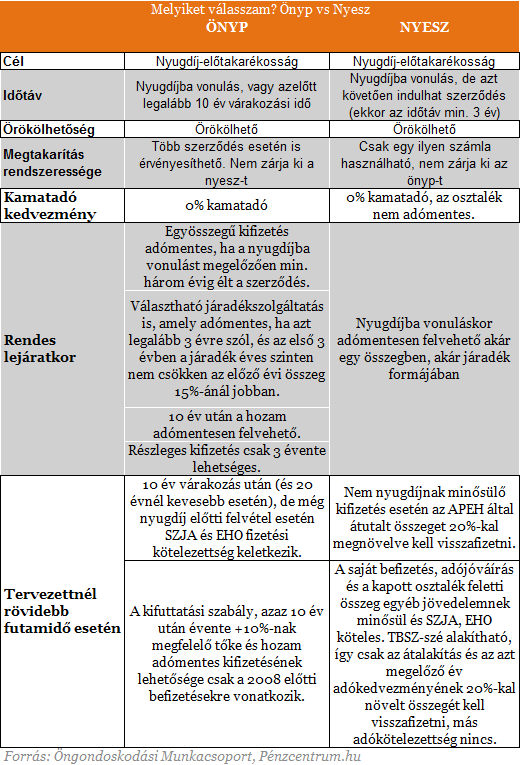

A legtöbben tehát nem tudunk ennyit nyerni az adókedvezményeken, ésszerű döntést viszont hozhatunk és akár mind a három helyen félretehetünk egy kicsit. Azt kell csak végiggondolnunk, hogy mikor lehet szükségünk a megtakarításainkra és mire akarjuk azt költeni. Mindhárom befektetés örökölhető, a hozzáférés viszont változik. A két nyugdíjcélú befektetés a nyugdíjba vonuláskor elérhetővé válik, de az önkéntes nyugdíjpénztárban tartott pénzhez akár ez előtt, 10 év lejárta után is hozzányúlhatunk. A két öngondoskodási forma nem zárja ki egymást, mindkettőbe befizethetünk akár 650-650 ezer forintot.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A fenti táblázatban összefoglaltuk a két nyugdíjcélú megtakarítás legfőbb jellemzőit. Az egészségpénztárt sem kell teljesen kizárni a megtakarítás tervezésekor, hiszen még mindig könnyen el tudjuk költeni az itt felhalmozott összeget, ráadásul időbeli korlát nélkül.Az utolsó táblázatban a maximális adókedvezményhez szükséges befizetéseket összegeztük, ez alapján és az összehasonlítás révén könnyen választhatjuk ki a számunkra legmegfelelőbb terméket.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A saját márkás termékek népszerűsége töretlen.