Egy magyar ételfutár a TikTokon mutatta meg, mennyit lehet keresni öt nap alatt, ha valaki szinte egész nap szállítja a rendeléseket.

Megéri a vállalkozóknak a tételes adózást választani akkor is, ha nem kizárólag végső fogyasztóknak értékesítenek, és a vállalati megrendelések esetén valamivel alacsonyabban kell meghatározniuk az áraikat - ezt támasztják alá az adószakértői számítások, és így vélekedik a Nemzetgazdasági Minisztérium (NGM) is.

Lázasan számolnak az adószakértők, ki járhat jól az új átalányadóval, a kisadózó vállalkozások tételes adójával. Egy részük szerint azért nem lehet az új közteher reális alternatíva az evával (egyszerűsített vállalkozói adó) szemben, mert a beterjesztett törvényjavaslat szerint nem minősül elismert költségnek a társasági adó szempontjából az a költség, ráfordítás, amely a kisadózó vállalkozások tételes adójának hatálya alá tartozó vállalkozás részére juttatott ellenérték következtében merül fel. Vagyis a kisadózó által kiállított számla után meg kell fizetni a társasági adót.

Vámosi-Nagy Szabolcs, az Ernst&Young adószakértőjeaz Adó.hu-nak adott interjújában leszögezte: az újfajta átalányadó a kisadózók által kibocsátott számlák elszámolhatóságára vonatkozó korlátozás miatt nem váltja ki az evát. Hegedüs Sándor, az RSM-DTM adópartnere szerint a megkötés praktikusan azt jelenti, hogy ezen adóalanyokkal a társasági adó alanyainak nem lesz érdemes szerződni, vagy az árakat, díjakat legalább 10 százalékkal alacsonyabban érdemes meghatározni, kialkudni, mint a társasági adót fizető konkurenseik esetében.

Az NGM szerint viszont még akkor is megéri a vállalkozóknak a tételes adózást választani, ha nem kizárólag végső fogyasztóknak értékesítenek, és a vállalati megrendelések esetén valamivel alacsonyabban kell meghatározniuk az áraikat. Egyetért ezzel az érveléssel Angyal József okleveles adószakértő, aki úgy véli, hogy az újfajta átalányadó mellett lényegében el lehet felejteni az evát, annyival kedvezőbb adózási lehetőséget kínál az évi 6 millió forint alatti kisvállalkozások számára. A főállású evásoknak ugyanis legalább a minimálbér után meg kell fizetniük a járulékokat, amelyek összege már önmagában csaknem 44 ezer forint havonta, a ganatált bérminimummal számolva pedig már meghaladja az 50 ezer forintot. Vagyis a fizetendő eva öszegét megnyerik a kisadózók.

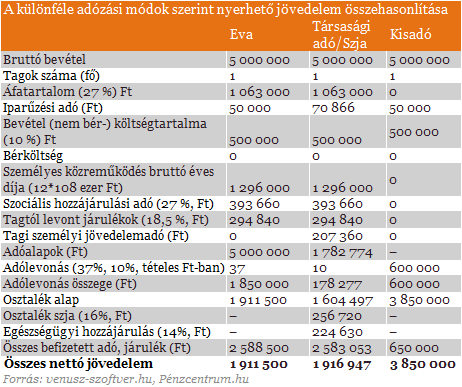

Állítását az általa készített kalkulátorral végzett konkrét számításokkal is alátámasztja. Nézzük meg, hogy egy 5 millió forint árbevételű vállalkozásnak mennyi jövedelme marad a különböző adózási módok mellett. A mintavállalkozás evázik, amit a jelenlegi 37 százalékos adókulcs mellett 5 millió forintos árbevételnél 10 százalékos költséghányad esetén éri meg választani (a számításokban is 10 százalékos költséghányad szerepel). Az a vállalkozás, amely 10 százaléknál nagyobb költség mellett is az evánál maradt, jobban tette volna, ha az idei évre visszalép a személyi jövedelemadó vagy a társasági adó hatálya alá.

Az adószakértő-matematikus által készített kalkulátor szerint egytagú vállalkozás (egyéni vállalkozó, egyéni cég esetében), alkalmazott nélkül kétszer nagyobb jövedelemre tehet szert a tételes átalányadó mellett, mint az evával.

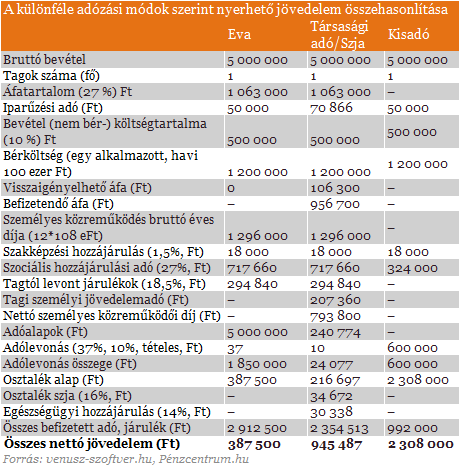

Tételezzük fel, hogy a vállalkozás egy alkalmazottat is szeretne foglalkoztatni havi bruttó 100 ezer forintos munkabérért. Ekkor már tetemes, ötszörös a különbség az eva, illetve a tételes adó mellett megszerezhető jövedelem között.

A kisadó óriási előnye az evával szemben, hogy az újfajta adózást választók megengedhetik maguknak, hogy felvegyenek egy alkalmazottat, míg az evásoknak erre nem marad forrásuk - hangsúlyozza Angyal József. Vagyis, ha úgy vesszük, a kisadónak lehet - a kormány szándékainak megfelelően - munkahelyteremtő hatása.

Megközelítően négyszeres a jövedelemnövekedés az evához képest a kétfős, egy alkalmazottat havi százezer forintért foglalkoztató vállalkozásoknál még úgy is, ha mindkét tag személyes közreműködésre kötelezett, így két kisadózót kell bejelenteniük, s emiatt havonta kétszer 50 ezer forint tételes adót kell fizetniük.

Angyal József szerint egyértelmű, hogy a kisvállalkozások sokkal jobban járnak, ha az eva helyett az új tételes adózást választják. Az, hogy a társasági adó szempontjából nem minősül költségnek az általuk cégek részére kibocsátott számla ellenértéke, csak annyit jelent, hogy meg kell utána fizetni a társasági adót, ami évi 500 millió forint nyereségig mindössze 10 százalék. Ennyit, vagyis 10 százalékot kell csak engedniük az árból a kisadózóknak az egyéb adózási formát választó vállalkozásokhoz képest ahhoz, hogy ugyanúgy versenyképesek legyenek - magyarázza az adószakértő. Véleménye szerint emiatt alaptalanok azok az aggodalmak, hogy a kisadózók elesnek a céges megrendelésektől.

Nemcsak az eva, hanem az egyes foglalkozások esetén alkalmazható ekhóval (egyszerűsített közteherviselési hozzájárulás) szemben is reális alternatíva lehet az új kisadó. A munkáltatóknak ugyanis jelenleg az ekhós jövedelem 20 százalékának megfelelő közterhet kell fizetniük. Ez pontosan a duplája a 10 százalékos társasági adónak, amit akkor kellene fizetniük, ha a munkavállalójukat kvázi kisadózóként, vállalkozói szerződéssel foglalkoztatnák, aki ugyanakkora összegről adhatna számlát, mint amekkora az ekhós jövedelme. A magánszemélyeket 15 százalékos ekho terheli.

Az elho alternatívája is lehet a kisadó

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ráadásul az ekhósok esetén legalább a minimálbér után meg kell fizetni az általános szabályok szerinti járulékot és adót. Ez 93 ezer forintos bruttó bér esetén a munkáltatónak - 27 százalékos szociális hozzájárulási adó és 1,5 százalékos szakképzési hozzájárulás mellett - 26 505 forint járulékterhet jelent. Az ekhós munkavállalónak összesen 34,5 százalék az adó- és járulékterhe a minimálbér után 32 085 forint. A minimálbért 120 ezer forinttal meghaladó (összesen havi 213 ezer forint, évi 2 millió 556 ezer forint) ekhós jövedelem után az ekhós által fizetendő adó és járulék már összességében több, mint a havi 50 ezer forint tételes adó.

Ugyanakkor nem szabad figyelmen kívül hagyni a kisadózás választásakor azt a megkötést, hogy a főállású kisadózók biztosítottak lesznek ugyan, de jelenleg bármilyen jövedelem után fizetik meg az adót, az átalányadó mellett havonta 81 300 forint lesz az alapja a pénzbeli társadalombiztosítási ellátásuknak.

Mint azt hétfői cikkünkben megírtuk, az újfajta átalányadó táptalaja lehet a színlelt szerződések újbóli elterjedésének, ugyanis jóval kisebb közterhet jelentene a munkáltatók számára, ha nem munkaviszonyban, hanem kisadózóként, vállalkozói szerződéssel "foglalkoztatnák" a dolgozóikat. Ellenben a meglehetősen kedvező adóteher hozzájárulhat a feketén szerzett jövedelmek kifehérítéséhez.

KATTINTS! Így trükközhetsz az új kisadóval - ki nevet a végén?

70 százalékos költség mellett is megéri a kisadó a társaságoknak

A kalkulátor segítségével végzett számításokból az is kiderül, hogy a nem evás társaságoknak, illetve egyéni vállalkozóknak mely esetekben éri meg a tételes adózást választaniuk. Az eredeti példánknál maradva, egy 5 millió forint árbevételű, egyfős, alkalmazott nélküli vállalkozásnak még 3,55 millió forintos, vagyis 70 százalékos költséghányad mellett is megéri a kisadózást választani.

Egy alkalmazottat havi százezer forintért foglalkoztató egyfős vállalkozás akkor jár jobban a tételes adóval, ha 2 millió forintnál, vagyis 40 százaléknál kisebb költség mellett működik. Kétfős vállalkozás esetén, egy, havi százezer forintos munkabérű alkalmazott mellett legfeljebb 1,4 millió forintos, 28 százalékos költséghányad mellett éri meg a kisadót választani.

Egy magyar ételfutár a TikTokon mutatta meg, mennyit lehet keresni öt nap alatt, ha valaki szinte egész nap szállítja a rendeléseket.

Az idei nyáron szokatlanul aktívvá váltak a hazai szakszervezetek.

Magyarországon is új korszakot hoz az Európai Unió bértranszparencia-szabályozása, amely minden eddiginél átláthatóbbá teszi a vállalati javadalmazást:

A magyar diákmunkapiac elmúlt másfél évtizede lényegében egyetlen nagy átrendeződés története.

Hogyan érdemes szervezni a munkavégzést hőségriadóban? Otthon, ahol mindenki külön hűti a lakását, vagy egy korszerű, energiahatékony irodaházban, ahol a hűtés központilag működik.

Súlyos munkaerőhiányt és fenntarthatatlan bérspirált okozott Oroszországban a háborús gazdálkodás.

A szakszervezet szerint a jelenlegi előírások nem nyújtanak megfelelő védelmet a nyári hőséggel szemben, ezért aláírásgyűjtést indítottak a dolgozók egészségének védelmében.

A kánikula elleni védekezést bonyolítja, hogy a kormányzati elvárásokkal összhangban a cégeknek az energiafogyasztásukat is mérsékelniük kell.

Egy jól időzített és megtervezett karrierszünet nemcsak a vezetőt, hanem a vállalkozást is új pályára állíthatja.

A tartós hőség nemcsak a komfortérzetet rontja, de komoly fizikai és mentális terhet jelenthet a dolgozók számára.

Bár a magyar munkaerőpiac látszólag stabil, hiszen a foglalkoztatottság továbbra is magas, a munkanélküliség pedig nem emelkedik drámai mértékben.

Átfogó javaslatcsomagot dolgozott ki a Magyar Kereskedelmi és Iparkamara (MKIK) a gazdaság működőképességének megőrzése és az energiaválság kezelése érdekében.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Hiába emelkednek látványosan a magyar bérek, a számok mögött továbbra is jelentős jövedelmi különbségek húzódnak meg.

Az IWG kutatása szerint a helyfüggetlen munkavégzés a válaszadók 90%-ánál javította a munka és a magánélet egyensúlyát, míg 80%-uk produktívabbnak érzi magát.

A diákok által legfontosabbnak tartott készségek között továbbra is a kommunikáció, a problémamegoldás és a kritikus gondolkodás vezet.

A legnagyobb verseny a marketing, média és PR területén figyelhető meg, ahol átlagosan száz feletti jelentkező juthat egy pályakezdő állásra.

Ennyit lehet keresni 2026-ban a Boschnál: íme a friss adatok a létszámról és a bérekről.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.