Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

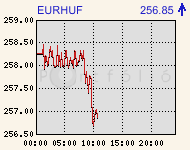

Érezhető gyengülést mutatott az utóbbi napokban a forint és a legtöbb konvergáló illetve feltörekvő piaci ország devizája az utóbbi néhány hétben. A forint kb. 3%-kal, a zloty 4%-kal, a török líra 3.5%-kal gyengült. Az amerikai 10 éves államkötvény hozama a 4.8%-os szintet ostromolja, a piacok egyre inkább készülnek a globális likviditás szűkülésére. Egyes piaci szereplők további jelentős negatív reakciókat várnak a feltörekvő piacokon, míg mások szerint a mostani kisebb pánikhullám hamar korrigálódhat, a 3 nagy jegybank (FED, EKB, BoJ) monetáris szigorítása egyáltalán nem lesz drámai mértékű. Felmerül a kérdés, hogy amit a forint- és a magyar állampapírpiacon láthatunk, az csupán ennek a folyamatnak a része, vagy más mozgatórugók is lehetnek.

A forintnak gyengülni kell: két forgatókönvy

A forintnak gyengülnie kell - állítja Heim Péter az Aegon Alapkezelő Rt. vezérigazgatója. A hazai deviza gyengülése nem csak globális folyamatokhoz kapcsolható, de a magyar gazdaság illetve gazdaságpolitika sajátosságaihoz is. A közeljövő vonatkozásában Heim két forgatókönyvet lát reálisnak, mindkét feltételezés egyik fő jelensége a forint gyengülése.

Új sáv lesz?

Az első forgatókönyv szerint a gazdaságpolitika részéről egy mesterséges beavatkozás is elképzelhető az árfolyam gyengítésére majd stabilizálására. Heim úgy tudja, hogy nagyobb piaci szereplőknél a pletyka az, hogy a választások után egy szocialista vagy ilyen többségű kormány a mostani árfolyamnál kb. 10%-kal gyengébben egy szűkebb sávban rögzítené a forint árfolyamát. Egy ilyen mértékű árfolyamgyengülésnek természetesen inflációs hatásai lennének. A magasabb infláció és egy fűnyíróelv-szerű leépítés az államigazgatásban segítene a költségvetési hiány átmeneti csökkentésében (ismerős megoldás). Az infláció elérhetné az 5%-ot. Az állampapírpiacon a hozamok átmenetileg emelkednének, de a forwardok oldaláról hamar a reálkamat csökkenésére lehetne számítani. Ezután a magyar gazdaság egy alacsonyabb növekedési potenciál mellett fejlődhetne tovább, a gazdaság teljesítménye nagymértékben függene az EU pénzektől. A szakember ezt a 90-es évek végi görög példához tudná hasonlítani.

Reformok, mérsékeltebb "carry"

A másik forgatókönyv szerint a forint viszonylag folyamatosan gyengülne. Az új kormány reformlépéseket tenne, melyhez az MNB kamatcsökkentésekkel "asszisztálna". Az alacsonyabb hozamok miatt a forinteszközök vonzereje a jobb fundamentumok ellenére is kisebb lenne, ami a forintkeresletet csökkentené, az árfolyam gyengülne. A reformok eredményeként a magyar gazdaság hosszú távú teljesítménye javulhatna, ami 1-2 éven belül az árfolyam visszaerősödését hozhatná.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 106 053 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől az MBH Bank (THM 10,61%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Kamatemelés vagy intervenció?

| eurhufcomp |

|

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Szokatlan, de igen ötletes álláskereső hirdetésbe futhattak bele a napokban azok, akik a budapesti Frankel Leó úton sétálgattak.

Csak nehezebbé vált a dolgozók helyzete 2025-ben, a munkáltatók alkalmazkodókészsége lassan kimerül, a mozgásterük egyre szűkül a Hays Salary Guide 2026-os kiadványa szerint.

Ennyit lehet keresni a Sparnál: friss adatok a létszámról, a bérekről és a juttatásokról.

Bár az elmúlt évtizedekben rugalmasabbá vált a társadalmi gondolkodás, a magyarok túlnyomó többsége szerint a munkaerőpiacon ma is élesen elkülönülnek a "fiús" és "lányos" szakmák.

A bértranszparencia-irányelv a toborzási és felvételi folyamatoktól kezdve a munkavállalói béradatok kezeléséig és hozzáférhetőségéig minden területet érint.

Piaci okok miatt akár 150 saját, illetve legalább 50 kölcsönzött munkavállalójától is megválik a Siemens Energy a budapesti transzformátorgyárában.

Ennyi Orbán Viktor havi fizetése 2026-ban: mutatjuk, hogyan jön ki a bruttó 8 millió forint feletti összeg, és mekkora a magyar miniszterelnök vagyona idén.

Tízéves csúcs közelébe emelkedett a magyar munkanélküliség 2026 elején, igaz, EU-s szinten ez még nem ad aggodalomra okot, de a trend ijesztő.

A Varsovia Egyetem kutatása szerint hamar megtérülhet a tanulásba fektetett összeg a munkaerőpiacon.

A siker kulcsát egyre inkább az olyan puha készségek jelentik, mint a kommunikáció, az alkalmazkodóképesség és az empátia.