Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A devizahitelesek többségének számára egyáltalán nem lesz ingyenes a végtörlesztés. Legalábbis azoknak nem, akik nem tartják a párnájuk alatt a teljes tartozásuk összegét. A hitelfelvételkor felmerülő költségek több százezer forintot is kitehetnek, kiszámoltuk, mire számíthatunk pontosan.

A devizahitelüktől szabadulni vágyók többsége nem a jövedelemadó változások során jól járt menedzser réteg, hanem a tartalékokkal, megtakarításokkal nem rendelkezők. Ők elsődlegesen forinthitelből (vagy a jelzálogfedezetként is szolgáló ingatlan értékesítéséből) juthatnak megfelelő mennyiségű tőkéhez. A forinthitel felvétele során viszont felmerülhetnek költségek, még ha időszakosan némely bank el is engedi őket. Hasonló akciókra egyre jobban lehet számítani, ahogy kiéleződik a verseny a végtörlesztőkért.

Érdemes forinthitelre váltani? Számold ki!

Nézzük meg, milyen átlagos díjai lehetnek egy hitelfelvételnek

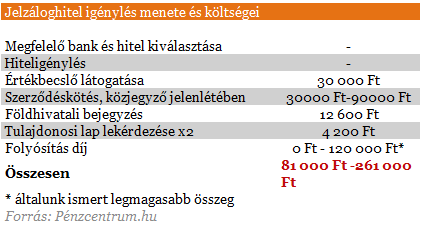

Legfontosabb, hogy ne adjuk be túl korán a végtörlesztési kérelmünket (december 30-áig viszont mindenképp), mert 2 hónapunk áll innentől rendelkezésünkre a szükséges összeg előteremtéséhez. Szerencsétlen esetben viszont ennél tovább is húzódhat egy hitelügyintézés. Első lépésként győződjünk meg hitelképességünkről! A bankfiókba lépéstől kezdve még 3-4 hét mire a végtörlesztéshez szükséges összeget meg is kaphatjuk. Innen már csak egy utalás és meg is szabadultunk devizahitelünktől. De mire eddig eljutunk, már fizettünk a közjegyzőnek, értékbecslőnek, földhivatalnak és még ki tudja kinek, csakhogy végre kimondhassuk: forinthitelünk van!

A bankfiókba érkezés után egyből le is adhatjuk forinthitel-igényünket, ez után be is indul a gépezet. Néhány napon belül meg is érkezik az értékbecslő, aki 30 ezer forintért átlagosan meg is állapítja az ingatlan fedezeti értékét. Ennek és a jövedelemvizsgálatnak tudatában a bank elkezd osztani-szorozni, jó esetben hitelképesnek bizonyulunk, és megállapítja a maximális hitelösszeget. Jelenlegi szabályozás értelmében hitelkiváltáskor a bankok eltérhetnek a 75 százalékos szabálytól (ami tiltja új hitelek esetében az ingatlan értékének 75 százalékát meghaladó jelzáloghitel nyújtását). Persze az óvatosabb hitelezési politika csalódást okozhat sokaknak, alacsony jövedelem esetén mozgósítani kell a megtakarításainkat is, hogy végtörleszteni tudjunk.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ezt követően kerül sor a szerződés aláírására a közjegyző díj befizetéssel együtt, ami általában a hitelérték 0,5 százaléka: 30 ezer forinttól akár 90 ezer forintig terjedhet. Ezzel már lehet menni földhivatalba, ahol bejegyzik az új jelzálogot, ennek is díja van, 12 600 forint. A bejegyzés megtörténtéről tájékozódva a bank 2 alkalommal is lekéri a földhivatalból a tulajdoni lapot, egyszer az ideiglenes széljegyzetre kerülés ellenőrzése miatt, majd a végleges okiratot. Ez 4200 forintba kerül nekünk mindkét alkalommal.

Ha minden rendben, már csak a pénz megérkezésére kell várnunk, aminek ugyancsak lehet díja. Folyósítási jutalék, hitelkeret beállítási jutalék, ki hogy nevezi, ez 80-120 ezer forintunkba is fájhat.

Bár a végtörlesztésért nem számolhat fel semmilyen díjat a bank, mégis a forinthitelre való váltás teljes költsége mégis 100 ezer forint körül alakulhat.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.