Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

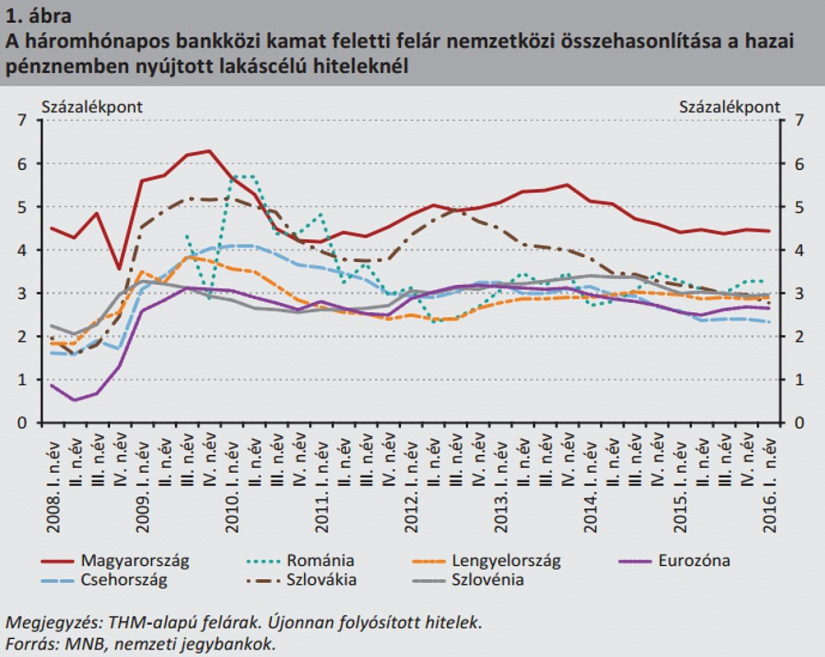

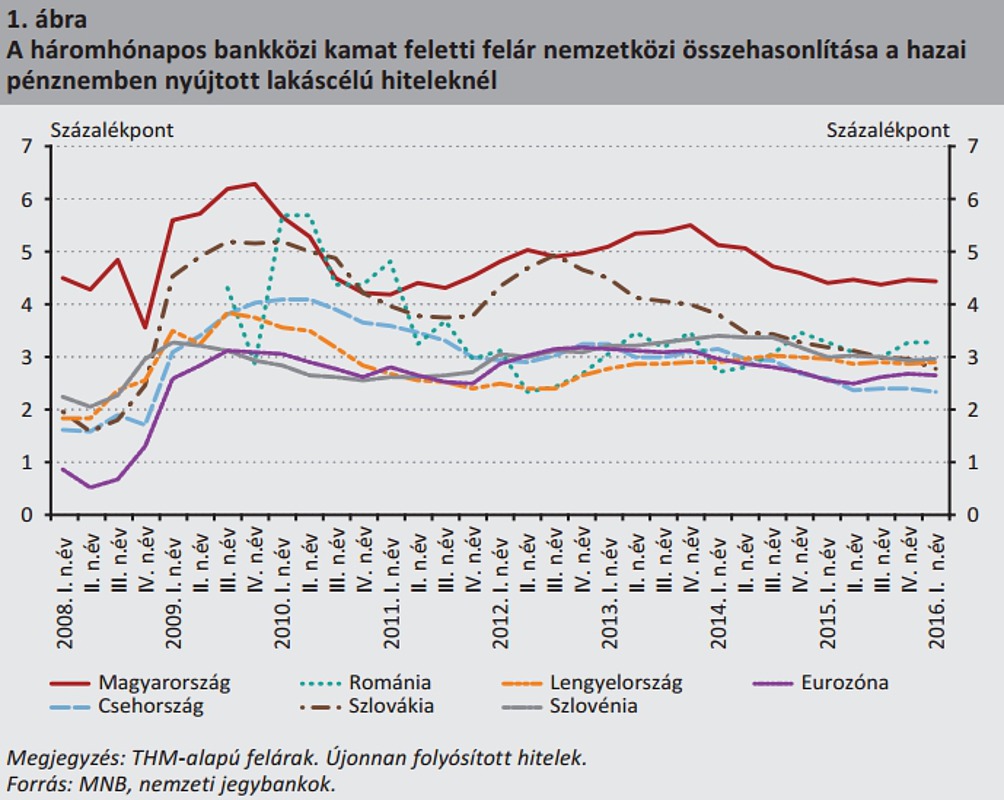

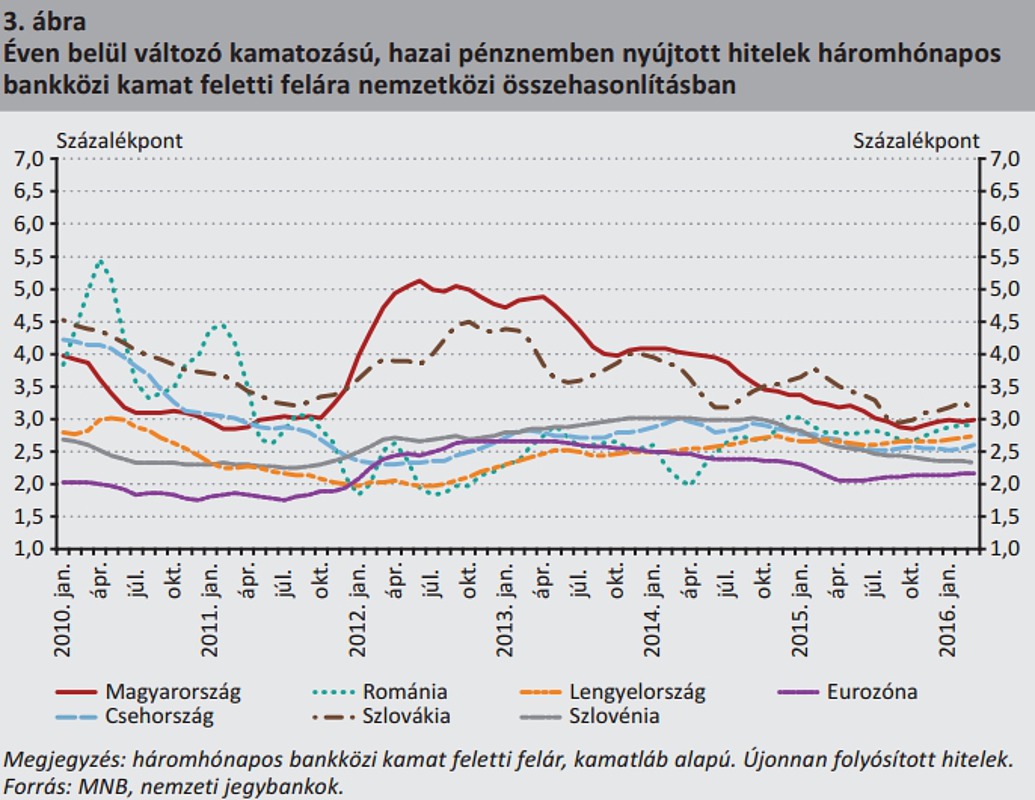

Múlt héten Nagy Márton, az MNB alelnöke a lakáshitelek magas kamatfelárának csökkentése mellett szólalt fel, a magyar felárak ugyanis a régióban tapasztalható dupláját teszik ki. A jegybank egy tanulmányban kifejtette, hogy mi lehet a magasabb felárak oka. A kamatok csökkentése pedig nemcsak a lakásvásárlóknak válna javára, a bankok is profitálhatnának a felárak csökkentéséből.

A két ünnep között Nagy Márton, a Magyar Nemzeti Bank (MNB) alelnöke a Világgazdaságnak adott interjúban mondta el, hogy a magyar lakáshitelek kamatfelárai a régióban tapasztalható kamatfelárak dupláját teszik ki. A lakáshitelek átlagos kamatlába egyébként 5 százalék körül alakul, de az alacsonyabb, környező országokban elérhető felárral ez akár 3 százalék közelébe is csökkenhetne.

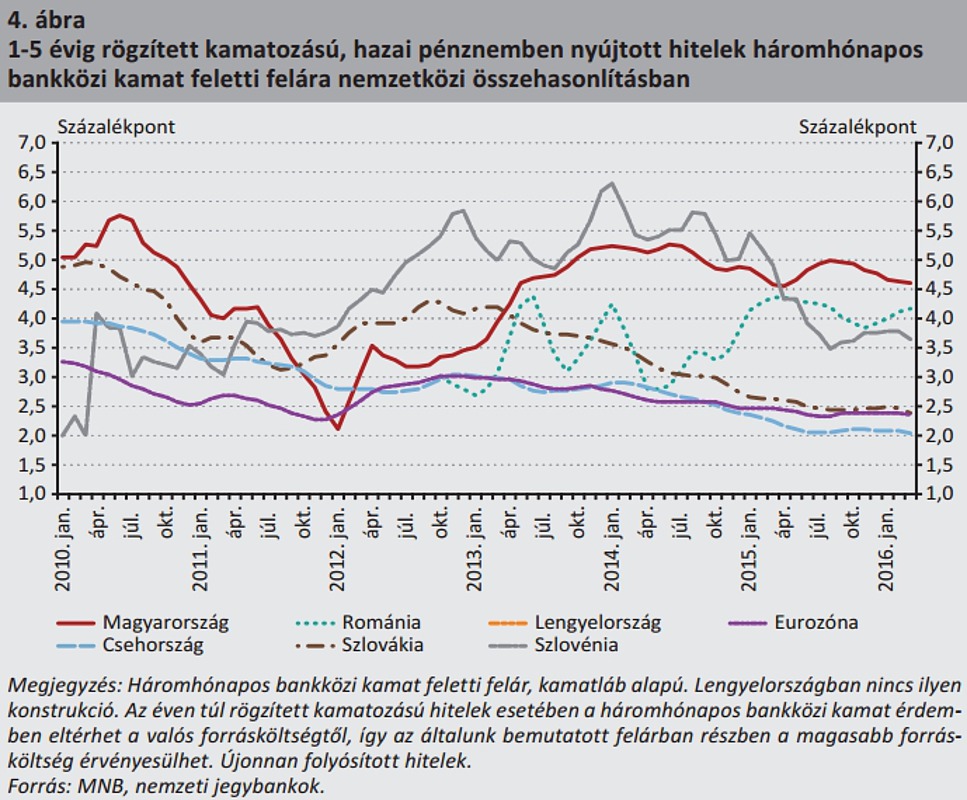

A Hitelintézeti Szemle decemberi kiadása szerint a hazai magas kamatfelárakat nem a magasabb működési költségek indokolják, ennél összetettebb ugyanis ez a kérdés. A hitelezés miatti tartalékolás viszont már részben magyarázza a kamatfelárak magasabb szintjét. A másik magyarázat szerint a hozamgörbe hosszabb vége jelentősen magasabb, így emiatt a kamatfelárak is magasabbak.

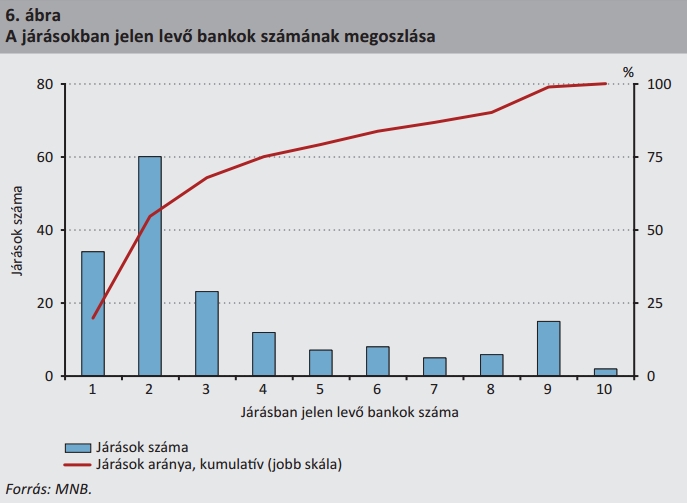

Azonban nemcsak ezek befolyásolják a kamatokat, jelentős a bankfiókok elhelyezkedésének szerepe is a kamatfelárakban. A magyarországi járások közel 60 százalékában ugyanis csak egy, vagy legfeljebb két bankfiók található, így hitelfelvételkor az itt élők kénytelenek az itt kirendeltséget fenntartó bankoktól kölcsönt felvenni. A kiterjedt hálózattal bíró pénzintézetek viszont jellemzőn magasabb hitelkamattal adnak hitelt, így az elszigetelt országrészek lakói emiatt drágábban jutnak kölcsönhöz.

Nem ez az egyetlen, ami az eldugott településeken élőket sújtja. A kevés bankfiókos járásokban élők jellemzően kisebb összegű hitelt vesznek fel, így a termékek fix költsége őket a hitelösszeghez képest aránylag jobban terheli. Emellett a keresetek is jellemzően alacsonyabbak ezekben a térségekben. Ha a hitelfelvevőnek átlag alatti a jövedelme, akkor a magasabb hitelezési kockázat miatt a bankok sokszor magasabb kamattal adnak kölcsönt nekik.

A tanulmány elemezet azt is, hogyan választanak bankot a magyarok. Három tényezőt befolyásol minket a pénzügyi szolgáltató kiválasztásában:

Ezek alapján a jegybank szakértői arra jutottak, hogy a hitelfelvevők jelentős részének nincs lehetősége az összes bank ajánlata között választani. Ennek egyik oka a korábban már említett területi elhelyezkedés, a másik ok pedig az anyagi korlát. A területi korlátokat egyébként jól jellemzi, hogy Magyarországon a járások felében tizenegy nagybank közül legfeljebb kettő van jelen, a járások háromnegyedében pedig legfeljebb négy bankból választhatunk. Ezt a koncentrációt egyébként a bankok a hitelek árazásában is érvényesítik,

Ez a kamatszint megállapítás viszont azokra a bankokra jellemző, amelyek a ritkán lakott járásokban jelen vannak.

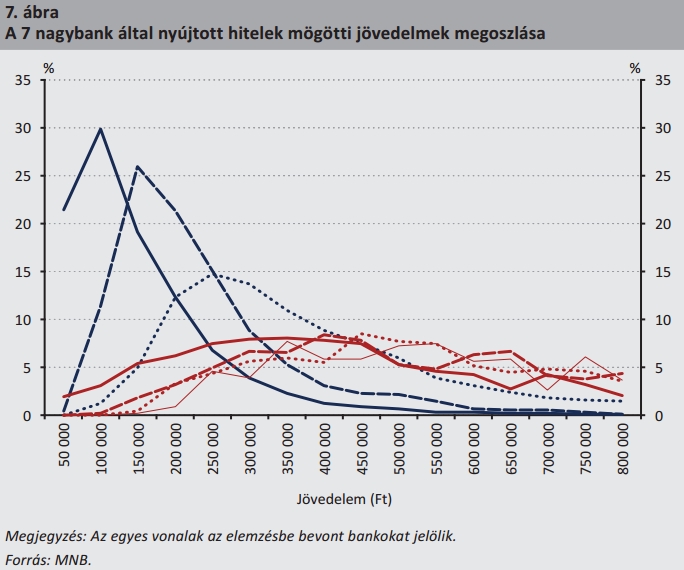

A jövedelmi eltérések sem kedveznek sok hitelfelvevőnek, a bankok többsége egy bizonyos jövedelmi csoportnak ad szívesen hiteleket. Ez jól látható az alábbi ábrán is, ahol az egyes jövedelmi osztályok jól elkülönülnek.

A bankválasztásban egyébként egyfajta generációs különbség is felfedezhető. Az idősebbek inkább a régebben létrejött pénzintézeteket választják, míg a fiatalok inkább az újabb bankokat részesítik előnyben.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A jelenlegi jegybanki jóslatok szerint az alacsony alapkamat várhatóan legfeljebb 2018 végéig maradhat fenn. A nemzetközi környezet persze indokolhatja az ennél tovább fenntartott alapkamatot, azonban ennek emelkedése a lakáshitelek (és gyakorlatilag szinte minden hitel) kamatának emelkedésével járhat majd együtt.

A magas kamatfelár (és ezáltal a relatív magas hitelkamatok) viszont csökkentik a hitelfelvételi kedvet, különösen a fixált kölcsönöknél, amelyeknél a kamatfelár jellemzően magasabb a hazai kamatfeláraknál.

Az így megnövekedett jelzáloghitel portfólió pedig várhatóan a szerződések nagy száma miatt nem jelentene lényegesen magasabb hitelezési kockázatott a bankok számára sem (igaz, volumenkockázattal számolniuk kell).

A Hitelintézeti Szemlében kitérnek arra is, hogy valóban megéri-e a kamattámogatott hitelek felvétele. A jegybanki számítások szerint az ilyen kölcsönöknél minden 1 százalékpontnyi kamattámogatás után átlagosan 0,3-0,4 százalékponttal magasabb hitelkamattal érhetők el a hitelek. Ezt ugyan a bankok lenyelik, azonban a hitelfelvevő még így is 0,6-0,7 százalékponttal alacsonyabb kamattal jut hozzá a kölcsönhöz, mintha piaci kamatozású hitelt venne fel.

Ezeknek a kölcsönöknek viszont a támogatási küszöbe 6 százalék, így a jelenlegi piaci viszonyok között nem valószínű, hogy megéri felvenni ezeket a kölcsönöket.

Címlapkép: MTI / Bodnár Boglárka

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

{kind=link}

{kind=link}

{kind=link}