Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Egy 20 millió forint összegű, 20 éves futamidejű és végig fix kamatú lakáshitel havi törlesztőrészlete az egy évvel korábbiakhoz képest csaknem 30 százalékos drágulást mutat. Megnéztük, hogy mire számíthat az, aki most venne lakáshitelt.

Az elmúlt időszak egyértelműen a magas inflációról, az ár- és kamatemelkedésekről szól, ami természetesen a lakáshitelek havi törlesztőrészleteiben is meglátszik. Az, hogy a bankok milyen kamattal adnak hitelt, nagymértékben függ az úgynevezett bankközi kamatlábaktól, amit némi egyszerűsítéssel a pénz beszerzési árának tekinthetünk, amire a bankok ráteszik hasznukat, a kamatfelárat.

A lakáshitelesek szempontjából legérdekesebb a 10 és a 20 éves BIRS, ami azt mutatja meg, hogy a bankok 10, illetve 20 éves futamidőre milyen kamattal adnának egymásnak hitelt. A 10, illetve 20 éves BIRS jelenleg (2022.09.13.) 9,47, illetve 9,3 százalék, miközben egy évvel ezelőtt még 2,95, illetve 3,26 százalékon álltak ezek a mutatók.

A kamatemelkedés természetesen begyűrűzött a végfelhasználói kamatokba is, még ha nem is teljes mértékben, így egy ugyanakkora összegű lakáshitel havi törlesztője most több, mint például egy esztendővel ezelőtt volt.

Érdekesség, hogy míg korábban a hosszabb idejű BIRS kamata volt magasabb, jelenleg a 10 éves kicsivel drágább, mint a 20 éves, ennek következtében jelentősen csökkent a különbség a 10 éves kamatperiódusú és a végig fix kamatú lakáshitelek árai között.

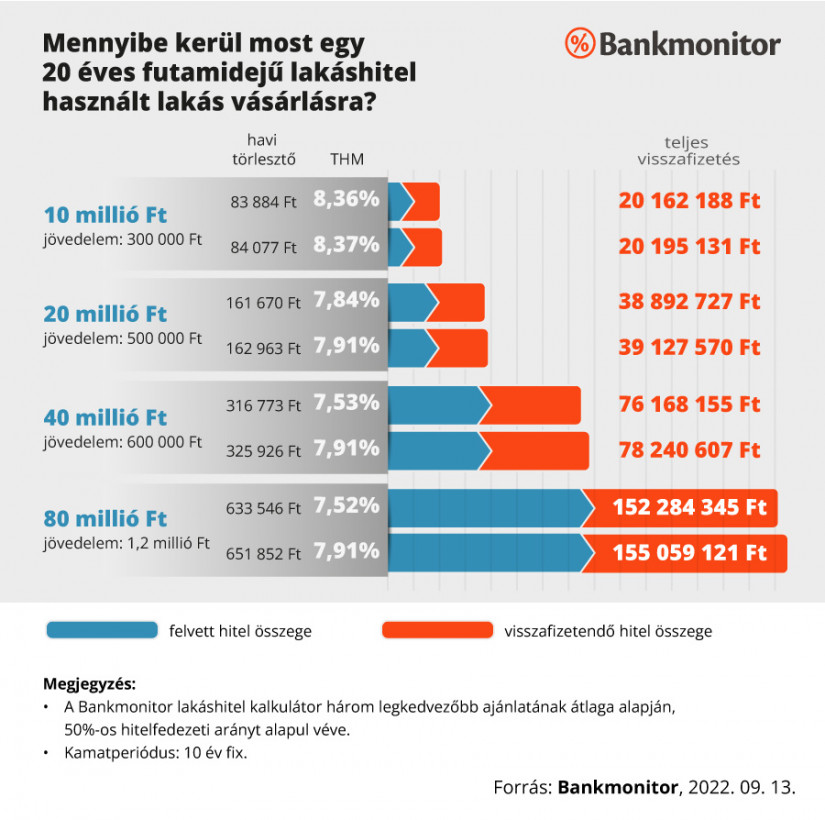

Például 20 millió forint hitelösszegnél – 20 éves futamidő, 500 ezer forint nettó jövedelem és 40 millió forint értékű ingatlanfedezet esetén – kicsivel több mint 1000 forint közöttük a differencia, miközben egy éve még 10 ezer forint felett volt ugyanez az érték.

A trend azért érdekes, mert a jelenlegi bizonytalan pénzügyi és gazdasági környezetben különösen fontos lehet a kamatok és a havi törlesztőrészletek kiszámíthatósága, a végig fix kamatú kölcsönök fizetnivalója pedig a futamidő alatt nem módosulhat.

Egy 10 éves kamatperiódusú, 20 éves futamidejű hitel esetében egy alkalommal változhat a kamat a hitelszerződés szerinti, úgynevezett kamatváltoztatási mutató alapján, aminél általában az állampapír-hozamok vagy a BIRS mutató szolgál referenciamutatóként. Azt, hogy ezek éppen hogy állnak majd egy évtized múlva, megjósolni is képtelenség.

Az, hogy milyen kamattal kapunk lakáshitelt, több tényezőtől is függ. Rendkívül fontos például a megfelelő bank kiválasztása, ugyanis a pénzintézetek nagyon különböző kamatokkal dolgoznak, így például egy 20 millió forintos, 20 éves futamidejű és végig fix kamatú lakáshitel törlesztője 161 ezer forint és 192 ezer forint egyaránt lehet, ami több mint 7 millió forint különbséget jelent teljes visszafizetésben.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Egy bank azonban nem mindenkinek ugyanazon feltételekkel ad kölcsönt: számít például a nettó igazolt jövedelem és az igényelt hitelösszeg nagysága, a futamidő, az ingatlanfedezet értéke és az is, hogy az igénylő ügyfél-e már, mert ez egyéni kamatkedvezményt érhet. A hitel kamatperiódusa is számít, általában minél hosszabb időre van bebetonozva a kamat – ezzel együtt pedig a havi törlesztőrészlet – annál drágább a kölcsön, ám ahogy a képen is látható, viszonylag kicsi már a kiszámíthatóságért fizetendő felár.

Az általunk vizsgált hitelösszegek esetében azt látjuk, hogy a Bankmonitor lakáshitel kalkulátor három legjobb ajánlatának átlaga alapján egy 20 éves futamidejű, 10 millió forintos lakáshitel havi törlesztője alig különbözik 10 éves kamatperiódus és végig fix kamat esetén, ám 80 millió forintos hitelösszegnél már 18 ezer forint a differencia, ami 2,7 millió forintra hízik két évtized alatt.

Ez azt jelenti, hogy 50 százalékos JTM – jövedelemarányos törlesztőrészlet mutatóval számolva - egy 20 millió forint összegű jelzáloghitel felvételéhez – a korábban már leírt paraméterekkel – legalább 324-326 ezer forint nettó igazolt jövedelem szükségeltetik, ám reálisan ennél magasabb elvárással érdemes számolni, ugyanis a bankok többsége valamekkora megélhetési költséggel is kalkulál, a hiteltörlesztőnek pedig az ezzel csökkentett jövedelem 50, illetve 60 százalékán belül kell maradnia. (A jövedelemarányos törlesztőrészlet-mutatóról itt olvashatsz részletesen.)

Ahogy emelkednek a hitelkamatok, úgy szükségeltetik mind nagyobb jövedelem ugyanazon hitelösszeg felvételéhez, amit az elmúlt egy évben csak részben tudott kompenzálni az átlagbérek szintén dinamikus növekedése.

Persze egyáltalán nem biztos, hogy valakinek ilyen mértékben változott a jövedelme, mint ahogy az sem mindegy, hogy milyen típusú jövedelemmel rendelkezik valaki. A külföldi, a készpénzes vagy éppen a vállalkozói jövedelmek elfogadhatóságában ugyanis jelentős különbségeket láthatunk az egyes bankok között, de az úgynevezett másodlagos jövedelmek - mint amilyen például az ingatlan bérbeadásból származó bevétel, vagy éppen a GYES és a GYED - kezelésében is eltérések vannak.

(x)

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Bár éves összevetésben még mérhető a növekedés, az év eleji lendület országos szinten alábbhagyott, miközben a kereslet is visszaesett.

A húszasok már 70 négyzetméteres első otthonban gondolkodnak, a harmincasok költik a legtöbbet, a hatvan felettiek kisebbe költöznek.

Július 1-je idén egyszerre hoz új vámszabályt, átalakítja Budapest éjszakai közlekedését, megszünteti a parkolóautomatákat, drágítja a banki és távközlési szolgáltatásokat.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.