Az elemzők szerint a lépést a vártnál is alacsonyabb hazai infláció támogatja, amelyet a kiújuló közel-keleti konfliktus okozta bizonytalanság sem ír felül.

A Bankmonitor szakértőinek tapasztalata szerint egyre többen kivárnak a nagyobb pénzügyi döntések meghozatalával, így a személyi hitel igénylésével is. Ez a jelenlegi kilátások mellett még jó döntés is lehet, egyáltalán nem mindegy azonban, hogy milyen kiadást és mennyi időre halasztunk el.

A jelenlegi piaci, gazdasági helyzetben egyre többen visszalépnek a hiteligényléstől. Teljesen érthető, hogy kétszer, háromszor is alaposan átrágjuk a részleteket egy hiteligénylés előtt: a mostani piaci körülmények – magas infláció, háborús helyzet, rezsicsökkentés átalakítása – mellett különösen fontos, hogy ne vállaljuk túl magunkat, rendelkezzünk megfelelő tartalékokkal.

Ez azonban nem azt jelenti, hogy egy hitelfelvétel rossz döntés lenne. (Sőt, sok esetben pont a jelenlegi extrém körülmények miatt lesz jó választás.) Nagyon sok múlik azon, hogy milyen célra szeretnénk fordítani a felvett összeget. Emellett az is egyre lényegesebbé válik, hogy mennyi időre tudjuk elhalasztani a tervezett kiadásunkat.

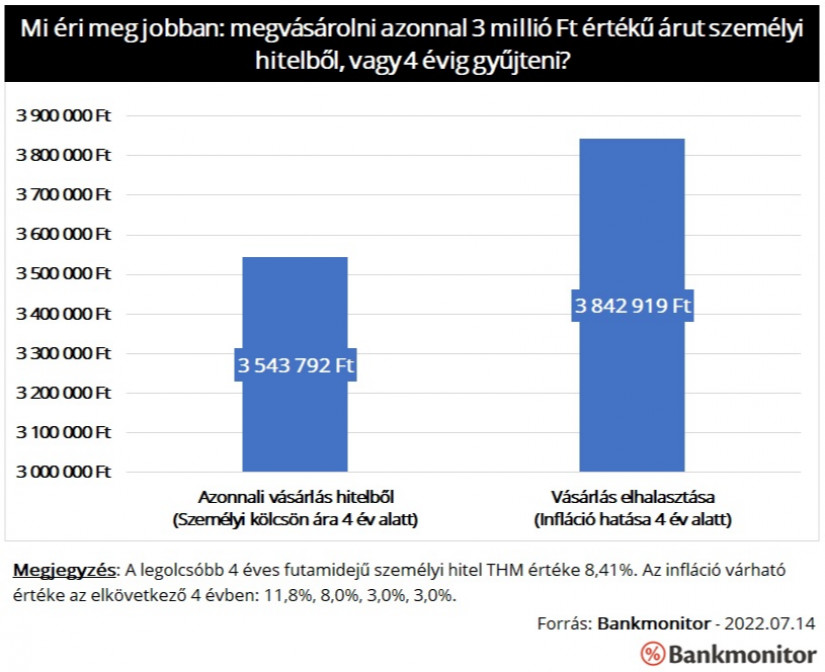

Jelenleg a legolcsóbb személyi hitel THM értéke 8,41%. Ez azt jelenti, hogy 3 millió forintra 7 éven keresztül havonta 47 200 forintot kell visszafizetni. De mennyire kedvező ez az ajánlat és mit várhatunk az elkövetkező időszakban?

A KSH adatai alapján az infláció júniusban 11,7 százalék volt, vagyis a hazai áruk átlagos árváltozása meghaladja a fedezetlen hitelek éves költségét. Ez azt jelenti, hogy rövid távon a kölcsönt nyújtó rosszabbul jár, hiszen a kamatokkal növelt összeg vásárlóereje is kisebb lesz egy év múlva, vagyis kevesebb árut lehet megvenni belőle, mint a kölcsönadott összegből.

A jegybanki alapkamat nagysága is 9,75%, vagyis a hazai gazdaságnak irányt mutató kamatszint, melyhez idővel igazodik a piac is jóval magasabb a legolcsóbb személyi kölcsönnél.

Ez az állapot sokáig nem maradhat fent. Márpedig az infláció és az alapkamat előreláthatóan az elkövetkező hónapokban még tovább fog emelkedni. Vagyis a jelenlegi extrém helyzet a fedezetlen hitelek drágulásával szűnik meg. Könnyen elképzelhető, hogy az új kölcsönök kamata 2 százalékponttal emelkedik. Egy ilyen változás miatt egy 3 millió forint összegű kölcsön törlesztőrészlete 49 800 forintra emelkedhet, ami 5,5 százalékos növekedést jelentene.

Az tehát biztosnak tekinthető, hogy rövid távon a kivárás az emelkedő hitelkamatok miatt azt eredményezheti, hogy célunkat drágábban fogjuk tudni megfinanszírozni.

Arról sem szabad elfeledkezni, hogy az infláció igen magas jelenleg hazánkban. Előreláthatóan a drágulás mérséklődése is lassan, fokozatosan fog végbemenni.

Az MNB várakozásai alapján az áremelkedés:

A magas infláció miatt a vásárlás elhalasztásának komoly ára lehet. Egy 3 millió forint értékű áruért az inflációs várakozások alapján 4 év múlva már 3,84 millió forintot kellene fizetni. A legolcsóbb személyi hitelre 4 év alatt viszont csak 3,54 millió forintot kellene kifizetnünk négy év alatt. Vagyis a hitelköltségeknél magasabb az áremelkedés mértéke.

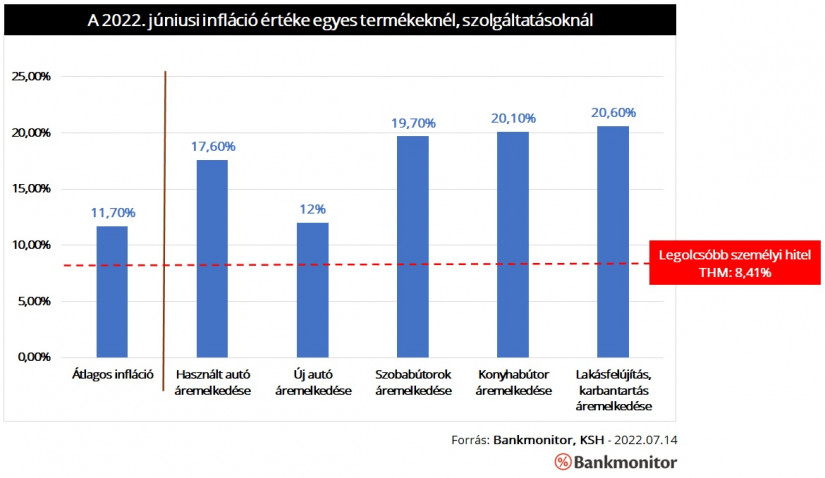

Az átlagos árváltozás nem tükrözi feltétlenül egy adott áru, szolgáltatás árának módosulását. A Bankmonitor szakértői éppen ezért összeszedtek néhány jellemző célt, melyet személyi kölcsönből finanszíroznak a magyarok és megvizsgálták az árak alakulását.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Sokan autó vásárlására fordítják a kölcsönt. 2022. júniusában az új autók éves árváltozása 12 százalék volt. A használt kocsit vásárlók sem jártak jobban, sőt ott az éves áremelkedés mértéke 17,6 százalék volt.

Sokan bútor vásárlására fordítják a kapott összeget. Itt sem jobb a helyzet: a szobabútorok 19,7, míg a konyhabútorok 20,1 százalékkal drágultak egy év alatt.

A felújításba vágók sem jártak jobban, egy év alatt 20,6 százalékkal drágultak a lakásjavítási-, karbantartási munkálatok.

Vagyis a jellemző hitelcélok ára sok esetben még az átlagos inflációnál is nagyobb mértékben emelkedett. De mi várható ezeknél a termékeknél a közeljövőben?

Sajnos itt sem láthatunk semmi pozitív elmozdulást. Az új autókra lassan már a vevők 0,5-1 évet kell, hogy várjanak. Ennek fő oka a chiphiány, illetve az ellátási láncok akadozása. Ez bizony rányomja a bélyegét az új autók ára mellett a használt kocsik értékére is. Sokan ugyanis meglévő idősebb gépjárművüket inkább egy fiatalabb használt autóra cserélik le.

A bútorok árát nagy mértékben befolyásolja az alapanyagok – fa, egyéb nyersanyagok – árának emelkedése. Jelenleg itt is sem várható komoly változás.

A lakásfelújításnál az alapanyagok ára mellett megjelenhet a kata adózás átalakításának hatása is. Sok építőiparban dolgozó a jövőben át kell térjen más adózási formára, ami bizony nagyobb adóterheket jelenthet számukra. Ez pedig gyorsan beépülhet a felújítási munkák költségébe is.

Vagyis a jövőben ezeknél az áruknál, szolgáltatásoknál sem várható az áremelkedés gyors, érdemi mérséklődése. Ebben a helyzetben a személyi kölcsönök jelenlegi kamatszintje már nem is tűnik olyan magasnak, sőt.

A jelenleg és az elkövetkező hónapokban, években várható áremelkedés miatt számos nagyobb kiadásunkat nem érdemes elhalasztanunk. A várható drágulás ugyanis nagyon sok esetben messze meghaladhatja a személyi hitelek költségét is.

Joggal merülhet fel a kérdés ezek után, hogy kinek éri meg kivárni a jelen helyzetben. Az alábbiakat érdemes átgondolnunk ezzel kapcsolatban:

Az elemzők szerint a lépést a vártnál is alacsonyabb hazai infláció támogatja, amelyet a kiújuló közel-keleti konfliktus okozta bizonytalanság sem ír felül.

A legfrissebb makrogazdasági előrejelzések az infláció jelentős lassulását vetítik előre, a gazdasági növekedés üteme azonban továbbra sem éri el a korábban megcélzott 3 százalékos szintet.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A Kopint-Tárki továbbra is 2 százalékos gazdasági növekedést vár 2026-ra, annak ellenére, hogy az év első negyedéve még nem hozott érdemi fordulatot a magyar gazdaságban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?