A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

Hat és fél éve tart az extrém áremelkedés a hazai ingatlanpiacon, melyet mára rekord szintre emelkedő hitelezés és európai szinten kiugróan magas, családok számára elérhető állami támogatások kísérnek. Jogosan merülnek fel a kritikus kérdések. Érdemes most ingatlant vásárolni? Újra kritikus szintet ért el a hitelezés és közel az összeomlás? Van-e érdemi különbség a nagy 2008-as válság és napjaink piaci mutatói között? Ha fordulat lesz az ingatlanpiacon, milyen mértékű áresés következhet be? A moratórium vége bedönti-e az ingatlanárakat?

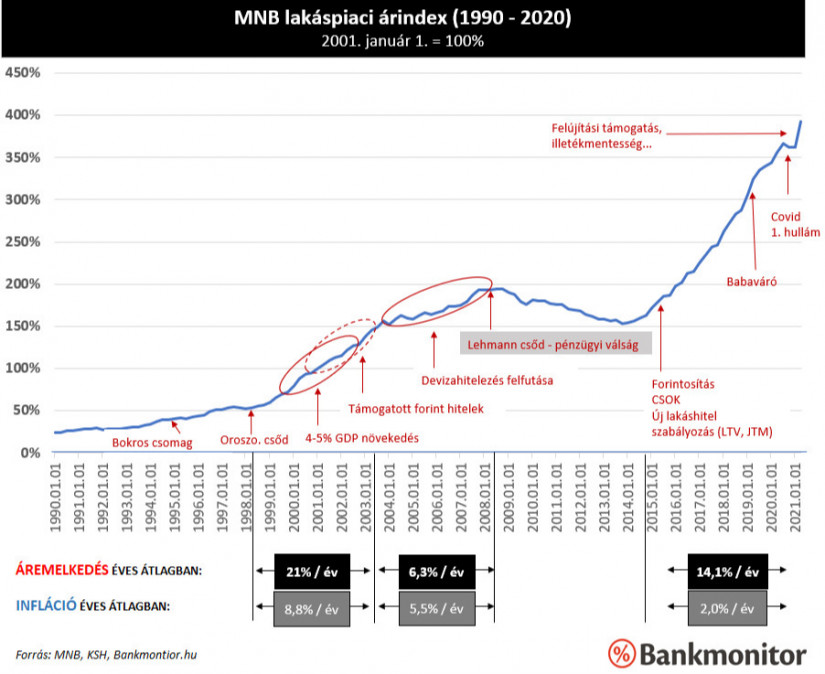

Az alábbi ábrán az MNB lakáspiaci árindexén keresztül tekinthetjük át, hogyan alakult a rendszerváltást követően az átlagos árszint. Első ránézésre jól látható, hogy nem a jelenlegi a leghosszabb ideig tartó áremelkedés a lakáspiacon. 1990 és 2008 között, a Lehmann-csőd által kirobbantott nemzetközi pénzügyi válságig, 18 éven át szinte töretlen volt a lakásárak emelkedése.

A pénzügyi válságot követően, mely a devizahitelezésen keresztül rendkívül fájdalmas hatásokkal járt a hazai lakosságnak, 6 év visszaesés következett. 2014-től beindul az óvatos áremelkedés, majd 2015-től már kiemelt gazdaságpolitikai cél a lakossági hitelezés bővítése, ami a CSOK megjelenésével együtt berobbantja az árak – mind a mai napig tartó – száguldását. 2015 és 2021 között az éves áremelkedés dinamikája 14%. Ez azonban nem példa nélküli; az orosz válságot (1998) követően a tőzsdéről ingatlanpiacra átcsoportosított befektetések és az erős gazdasági növekedés együttesen 21%-os éves átlagos áremelkedést generáltak 6 éven keresztül. A 14% és a 21% közötti differencia szinte pontosan megegyezik a két időszakban mért infláció eltérésével, azaz ha az inflációt is figyelembe vesszük a két időszak áremelkedése megegyezik.

Érdemes megjegyezni, hogy a devizahitelezés időszakában (2004-2008) az árak éves növekedése már a korábbi 21%-ról 6,3%-ra szelídült.

Fontos külső tényező, hogy 2015 tavaszán indítja az Európai Központi Bank a saját pénzügyi lazítását, másként fogalmazva a pénznyomtatást, ami szinte azonnal befűt a kontinens minden országában az ingatlanpiacnak. Nemzetközi szinten is általános jelenséggé válik, hogy a gazdaságba ömlő pénz kibillenti az ingatlanpiacok ártrendjét a korábban jellemző hosszú távú mintából (1-2%/év növekedés a fejlett gazdaságokban). A magyar gazdaságot sem kerüli el a pénznyomtatás; vállalati szinten a kedvezményes hitelprogramok, lakosság számára pedig a családtámogatások és támogatott hitelek hozzák el a pénzbőséget, miközben a hazai kamatszint a rendszerváltás utáni mélypontjára süllyed (azaz a piaci hitelfelvételek is soha nem látott, kedvező kamatszint mellett történhetnek meg még a lakosságnál is).

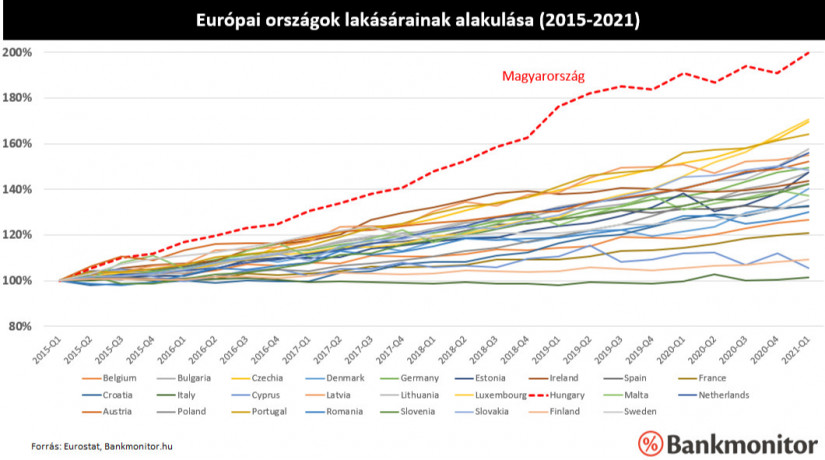

Az ábrán szinte lényegtelen, hogy melyik vonal melyik európai országot ábrázolja. Az elsődleges üzenet számunkra, hogy a legnagyobb növekedést Magyarország lakásárai mutatják.

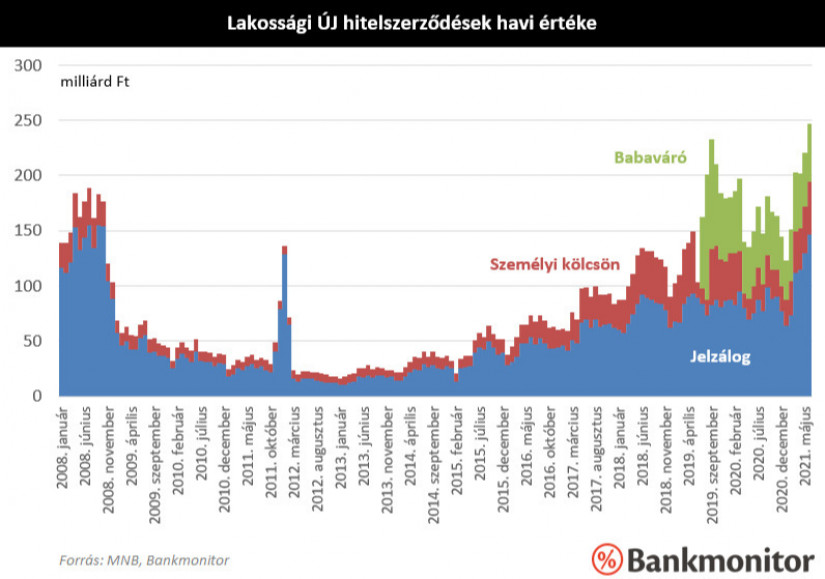

Kevesen lehetnek az országban, akik még nem értesültek róla, hogy ismét megugrott a lakosság hitelfelvételi kedve, amit a bankok örömmel szolgálnak ki. A hitelezés új csúcsra emelkedett. Önmagában a jelzáloghitelek (ingatlan fedezettel rendelkező hitelek) még nem érték el a 2008-as szintet. Anno a lakáscélú jelzáloghitelek mellett a szabadfelhasználású jelzáloghitelek nagyon jelentős volument képviseltek (az alábbi ábrán a két kategória összesítve került megjelenítésre). 2021-ben a Babaváró hitelek közel havi átlagos 50 milliárd Ft-os kihelyezésére szükség volt ahhoz, hogy a 2008-as havi csúcsokat átugorja a piac. A babavárónak később nagy jelentősége lesz, mert érdemben hat az ingatlanpiacra.

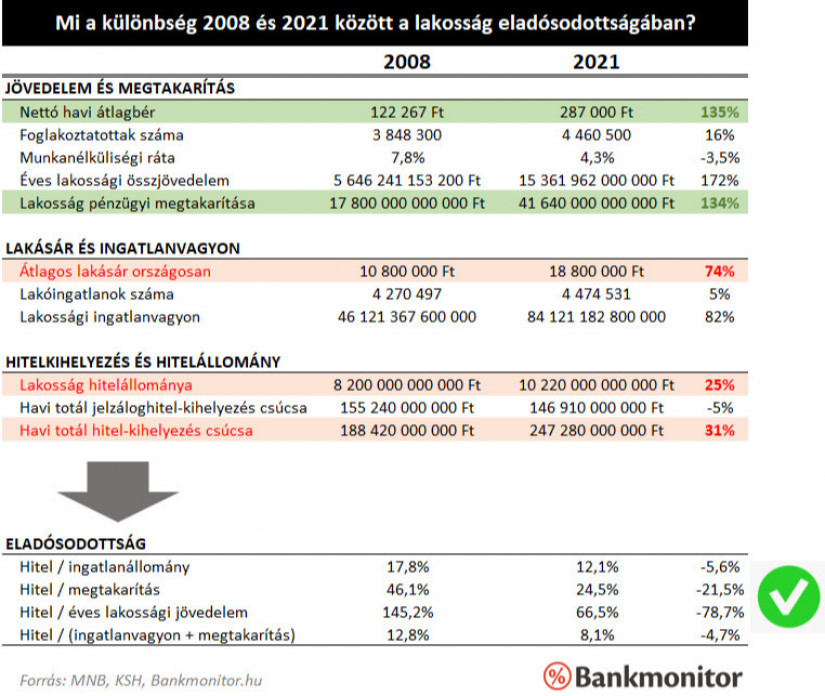

Veszélyesen sok a lakossági hitelfelvétel? A GDP arányában látványos, hogy a magyar lakosság hitelállománya érdemben elmarad a környező országok és az EU átlagától is. Érdemes azonban ennél mélyebben a számok mögé nézni és összehasonlítani, hogy a 2008-ban (előző hitelcsúcs) és ma miben térnek el a hitelezés minőségi mutatói.

A hitelezés szempontjából az egyik legfontosabb mutató a lakossági jövedelem, hiszen a hitelfelvevők a jövedelemből fizetik a havi törlesztéseiket. Az elmúlt 13 évben a nettó átlagbér 135%-kal emelkedett, miközben a foglalkoztatottak száma is nőtt, melynek eredményeként a lakosság által realizált éves összjövedelem 172%-kal magasabb a 2008-as szintnél.

A pénzügyi megtakarítások értéke (mely nem tartalmazza a tőzsdén kívüli cégekben meglévő részesedések értékét) 134%-kal emelkedett 2008 óta.

Országos szinten az átlagos lakás ára 10,8 millió Ft-ról 18,8 millió Ft-ra nőtt, ami 74%-os emelkedés.

Mindezekkel szemben a lakosság teljes hitelállománya 25%-kal bővült és a havi új hitelkihelyezések összértéke 31%-kal emelkedett.

A jövedelem, a megtakarítás és az ingatlanvagyon értéke is dinamikusabban nőtt, mint a hitelállomány, vagy a hitelkihelyezés. Mindennek egyenes következménye, hogy az összes eladósodottsági mutató minőségében lényegesen kedvezőbb, mint 2008-ban.

A pénzügyi megtakarítás arányában kifejezett eladósodottság 2003-as szinten van. Az alábbi ábra jól szemlélteti, hogy az elmúlt időszak hitelfelvételi felfutásával szinte teljesen párhuzamosan nőtt a megtakarítások értéke is (bár a megtakarító és a hitelfelvevő rétegek természetesen nem azonosak).

Összességében – minden egyéb mutató (jövedelem, megtakarítás) változatlansága mellett - 50-120%-kal emelkedhet a magyar lakosság eladósodottsága ahhoz, hogy elérje a 2008-as szintet. Tekintettel arra, hogy senki nem szeretné újra látni a 2008-as válságot, maradjunk a sáv alsó részénél, az 50%-nál (ezen esetben GDP arányosan még bőven nemzetközi átlag alatt lesz a hazai lakosság eladósodottsága). Ekkora növekedés 5.000 milliárd Ft plusz hitelállományt tesz lehetővé a hazai piacon, azaz 5.000 milliárd Ft-tal haladhatják meg a hitelfelvételek a hitelvisszafizetések értékét.

Ha nem mutató alapon, hanem minőségében hasonlítjuk össze a 2008-as és a mai hitelezési gyakorlatot, akkor azt láthatjuk, hogy

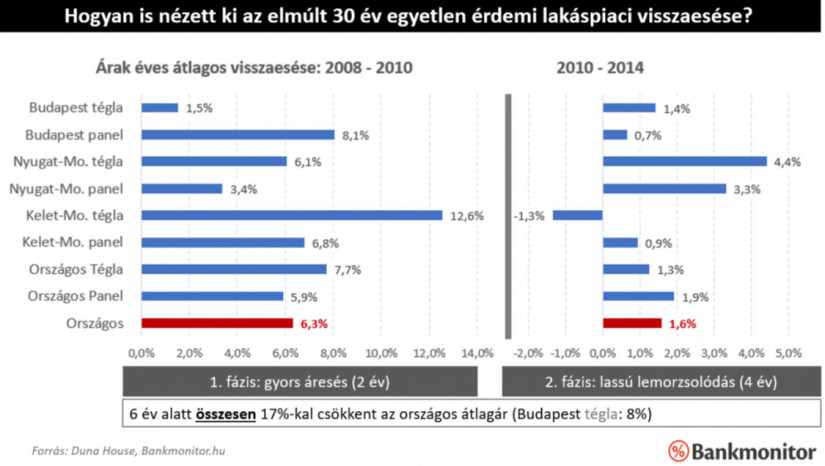

Ha mégis jön egy összeomlás? Tanulságok az elmúlt 30 év egyetlen érdemi lakáspiaci visszaeséséből

Bár egészséges a hitelezés, az ingatlanárak emelkedése jelentősen meghaladja az európai átlagdinamikát. Nagyon erős az állam szerepe a támogatásokon és támogatott hiteleken keresztül az ingatlanpiacra (később részletesen erről is). Biztos, ami biztos, érdemes tehát tisztában lennünk azzal, hogyan is nézett ki az elmúlt 30 év egyetlen érdemi lakáspiaci visszaesése.

A 2008-as nemzetközi pénzügyi válság (hazánkban devizahitelezéssel felturbózva) 6 éven keresztüli visszaesést okozott az ingatlanpiacon. Ezt a 6 évek két szakaszra érdemes bontani:

És hogy miért érdekes mindez? Reális-e 15-20%-os árcsökkenést feltételezni akkor, amikor Európa egyik legjelentősebb (ha nem a legjelentősebb) devizahitelezési válsága is csak 6,3%-os gyengülést tudott eredményezni? Vélelmezhetően nem…

Megnéztük a nemzetközi porondot is; mi történt 2008 után (ami nem mellesleg anno az 1929-33 világválság óta a legnagyobb nemzetközi gazdasági krízis volt)? Összességében az európai országok ingatlanpiacai 10% és 20% közötti árcsökkenést mutattak 2008 és 2014 között (a magyar piac a sáv felső részéhez volt közelebb 17%-kal). A negatív szélső értéket Spanyolország és Írország ingatlanpiaca képviselte 36%-os, illetve 47%-os visszaeséssel.

A skála pozitív szélső értékét Svédország képviselte, ahol egyáltalán nem csökkentek az ingatlan árak, sőt emelkedtek 2008 után is. Igaz, ennek is megvolt az oka. Svédország már az 1990-es évek elején „produkált” egy saját jelzáloghitelezési válságot, melyet követően szinte az összes kereskedelmi bankot az állam mentette meg. (Ebben az 1990-es évek eleji válságban a svéd ingatlanárak 15-20%-kal estek évente.) Svédország pont azért sérült kevésbé a 2008-as válságban, mert a korábbi krízis után hatékonyabban működtek a fékek.

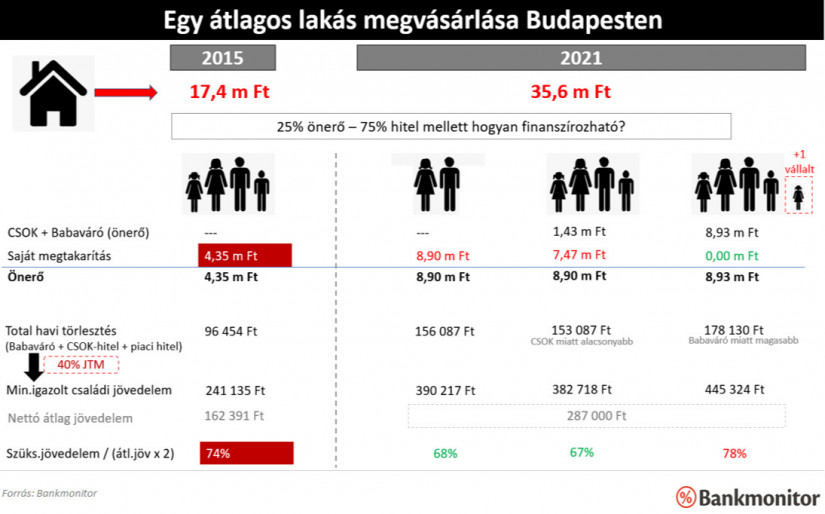

2015-ben indult a masszív áremelkedés a magyar lakáspiacon. Érdemes megnézni, hogy miben és hogyan változott egy család számára egy átlagos ingatlan megvásárlásának finanszírozása. 2015 közepén jelent meg a családok otthonteremtési kedvezménye, a CSOK, a korábbi szocpol utódja. Vizsgálatunk során a CSOK bevezetés előtti vásárlási képességet (2015 eleje) hasonlítjuk össze a mai, támogatásokkal és támogatott hitelekkel együtt elérhető finanszírozási lehetőségekkel. Tekintettel arra, hogy a budapesti árak emelkedtek a legtöbbet, a vásárlási lehetőségek változását a főváros vonatkozásában hasonlítjuk össze.

2015 elején egy átlagos 75 nm-es használt lakóingatlan (Budapesten) 17,4 millió Ft-ba került. Ma ugyanez az átlagár 35,6 millió Ft. A vásárláshoz 75%-os hitelfinanszírozást (a maximum érték 80%-nál kissé alacsonyabb hitelterhelés) és 25% önerővel számolunk.

Első kérdés, hogy az önerő (2015-ben 4,35 millió Ft, 2021-ben 8,9 millió Ft) hogyan teremthető elő? 2015-ben túl sok alternatíva erre nem volt, saját megtakarítást kellett felmutatni. 2021-ben azonban már a meglévő gyermekek után felvehető CSOK és a babaváró hitel 75%-a is önerőnek „beszámítható” a bankoknál. Mindez azt jelenti, hogy egy két gyermekes család 1,43 millió Ft „önerőt kap” a CSOK-on keresztül míg, ha ugyanez a család vállal még egy gyermeket, akkor a 10 millió Ft babaváró 75%-a, azaz 7,5 millió Ft további „önerő” felmutatható az ügylethez. Ez utóbbi eset egyben azt is jelenti, hogy egy vállalt gyermekkel és a CSOK-kal 100%-ban előteremthető a hitelhez szükséges önerő (8,9 millió Ft), azaz valós saját megtakarításra nincs is szükség! (Itt érdemes megjegyeznünk, hogy a bankok jelentős része valóban ad hitelt ilyen önerő háttér mellett is, míg néhány bank valós saját megtakarítás felmutatása nélkül erre nem hajlandó).

Összességében tehát megállapítható, hogy 2021-ben az önerő előteremtése (jövőben születendő gyermek esetében) könnyebb, mint 2015-ben. Ezzel szemben a gyermektelen pároknak (amennyiben pont az átlagkeresetteb bírtak) az elmúlt hat év szinte teljes bérnövekményét félre kellett tenni megtakarításként, hogy a szükséges önerő többletet (+4,5 millió Ft) elő tudják teremteni.

Ha a szükséges önerő felett a teljes finanszírozási szükségletet hitelből (CSOK hitel és piaci hitel, a család számára elérhető legjobb konstrukciókkal számolva 20 éves futamidőre) teremtik elő, akkor a 2015-ben havi törlesztés 96 454 Ft volt a család számára, míg ugyanez 2021-ben gyermekek számától függően 156 ezer Ft és 178 ezer Ft között mozog. Az ingatlanár emelkedéséből származó hiteltöbblet tehát markánsan érezteti hatását a havi törlesztőrészletekben.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Mennyi igazolt jövedelem szükséges ahhoz, hogy ezt a hitelt megkapja a család? 2015-ben 241 ezer Ft összesített havi nettó jövedelmet kellett felmutatni. Ugyanez 2021-ben 383 ezer Ft és 445 ezer Ft között alakul (gyermekszámtól függően).

Az átlagos ingatlan megvásárlásához szükséges összesített családi jövedelmet érdemes az adott időszakban jellemző átlagjövedelemmel összehasonlítani; relatív több, vagy kevesebb jövedelemre van ma szükség? 2015-ben a kétkeresős családnak felnőttenként az országos átlagjövedelem 74%-ára volt szüksége ahhoz, hogy a hitelt megkapja. Mindez ma 67% és 78% között mozog (gyermekvállalás függvényében). Az egy gyermeket jövőben még vállaló családok esetében a legmagasabb a mutató 78%-kal, hiszen esetükben nincs tényleges önerő (csupán CSOK és babaváró hitel), így magasabb lesz a kezdeti havi törlesztés, ami miatt az igazolandó jövedelem is magasabb. Ez a növekmény azonban mindössze 4%pont, ami nem nevezhető erőteljesnek (különösen a nulla forint valós önerőszükséglet mellett).

Összességében megállapítható tehát, hogy a legújabb ingatlanboom kezdeti időpontjához (2015) hasonlítva, ma:

Érdemes egy kicsit visszapörgetni az első ábránkhoz, melyen jól látszik, hogy a magyar ingatlanpiac legdinamikusabb áremelkedései rendre egybeesnek a családok számára elérhető kedvezmények bevezetésével:

Az ingatlanpiac természeténél fogva kínálati oldalon lassan változik. Nem fog egy-két hónap leforgása alatt rengeteg új építésű eladó lakás elkészülni (hiszen átlagosan 1,5-2 év az első gondolattól az átadásig tartó idő). Ugyanez igaz a használt lakásokra is: egy új támogatási elem megjelenése miatt ugyanis az eladó ingatlanok száma nem fog drasztikusan nőni (bár a nagyobb lakásba költözők, a piac eladó és vevő oldalán is szerepet kapnak).

Összességében adott mennyiségű kínálat mellett növekvő vásárlóerő (új támogatás, kedvezményes hitel…stb) elkerülhetetlenül hozzájárul az áremelkedéshez. Mindezt tovább erősíti, hogy 2016-tól érdemben megnőtt az átlagkereset (éves szinten +8-13%-os nettó bérnövekmény).

2021. elején a felújítási támogatások, illetékmentesség és egyéb új kedvezmények úgy csapódnak le az ingatlanpiacon, hogy a szakipari kapacitás egyébként sem elegendő. A lakosság és a beruházók viszont egyszerre szeretnének új építkezéseket és felújításokat megvalósítani, ami a nemzetközi piacról beszivárgó intenzív alapanyagár emelkedés mellett olyan ingatlan árugrást eredményez a grafikonon, hogy az párját ritkítja.

Fentiek következtében minimális valószínűségét látjuk annak, hogy rövid-közép távon (a következő másfél-két évben) érdemi visszaesés következhetne be a magyar lakossági ingatlanárakban. Érdemi visszaesés pusztán jelentős külső sokk hatására képzelhető el, ami legfőképpen egy nagyobb nemzetközi válság kibontakozása, vagy újabb egészségügyi vészhelyzet lehetne. Ez utóbbit nem érdemes félreérteni, nem a COVID 4. hulláma fogja átrajzolni a hazai ingatlanpiacot.

Érdemes visszaemlékezni: a COVID 1. hulláma (megbetegedés és halálozási számok alapján az eddigi leggyengébb hullám) okozta a legerősebb hatást az ingatlanpiacon. A kiszámíthatatlanság, a teljes bizonytalanság ellenére sem estek azonban az árak 5-7%-nál nagyobb mértékben és ez is csupán átmeneti volt, mert fél év alatt újra növekedésnek indultak az árak és 2020. év végére már híre-hamva sem volt árcsökkenésnek. A 3. hullámban, 2021 tavaszán, már „megszokott és kiszámítható” jelenség volt a COVID, így az ingatlanárak töretlen emelkedést produkáltak ebben az időszakban is.

Joggal merül fel a kérdés, hogy az MNB kamatemelési hulláma fékezően hathat-e a piacra. Ugyan 0.9%ponttal 1,5%-ra emelkedett az alapkamat, de ennek hatása a legnépszerűbb lakáshitel konstrukcióknál (10 éves kamatrögzítés), mérsékelten szűrődött át (a bankok közötti éles verseny miatt). A lakáshitelek eddigi drágulása nagyon enyhe maradt, így negatív hatást nem váltott ki a hitelek keresletében.

Ezzel párhuzamosan ugyanakkor az infláció 5% körüli szintre emelkedése némileg csökkentette a MÁP+, a 4,95%-os éves fix hozamot kínáló szuperállampapír vonzerejét és báját. A szabadon befektethető pénzek így, az infláció miatt, újra ingatlanpiaci célpontot kereshetnek.

Újra érdemes visszaemlékeznünk: 2008 hatalmas válságot hozott Magyarországnak a devizahitelek miatt és ezen válságot követően is mindössze 6,3%-os volt az ingatlanpiaci árak éves csökkenése. Mindez természetesen nem jelenti azt, hogy teljesen kizárt egy 20-25%-os csökkenés bármikor a jövőben, pusztán annyit állítunk, hogy a valószínűsége ma alacsony. Az ingatlanpiac lassan fordul. Az eladók kitartják az árakat és fokozatosan engednek.

A következő 1,5-2 évben nem látunk érdemi árfékező hatást. A támogatások rendelkezésre állnak, az építőipari kapacitás szűkös, a bérek emelkedési dinamikája vélhetően erőteljes marad.

Hosszú távon azonban vannak intő jelek már ma is. Az ingatlanpiac túlfűtöttség tüneteit mutatja (leginkább a többi európai országgal összevetve az elmúlt 6 év áremelkedését).

Állami oldalról is előbb-utóbbi korlátot kell szabni a támogatások és támogatott hitelek kiáramlásának a jelentős költségvetési hatás miatt. Nem mellesleg igen erős a gyanú, hogy szinte teljes mértékben beépül a támogatások hatása a piaci árakba, így ezek piacon kívüli árfelhajtó tényezőként funkcionálnak, végső soron pedig elvesztik eredeti céljukat (ha beépül a támogatások összegével megnő a lakások ára, akkor a támogatott rétegeknek sem lesz könnyebb az ingatlanvásárlás).

A támogatások rendszere természetesen nem tud egy nap alatt megváltozni. Vélhetően fokozatos átalakítás lehet a racionális döntés.

Összességében 3-5 éves időtávon a támogatások szerepének fokozatos csökkenése és a kamatszint érdemi emelkedése együttesen

Ezen keresztül következhet be a magyar lakásárak korrekciója és visszazárkózása az európai ártrendhez. Sokkal inkább így, mint egy jelentős mértékű, gyorsan lezajló áreséssel.

Nem ritkán találkozhatunk ma olyan véleménnyel, hogy a moratórium végével a fizetésképtelen ügyfelek azonnali ingatlan eladása érdemi árcsökkenést generálhat. Ezen logikával azonban egyáltalán nem tudunk egyetérteni, mivel:

Az ingatlanvásárlásnak egy viszonylag ritkán vizsgált aspektusát jelenti ez a kérdés, pedig igen érdekes összefüggésre mutat rá.

Amennyiben 75%-ban hitel finanszírozást (20 éves futamidő, 10 éves kamatperiódussal) veszünk igénybe a ma elérhető kamatok mellett, akkor mindösszesen éves 1,4%-os átlagos ingatlanáremelkedés elegendő ahhoz, hogy az általunk kifizetett teljes kamat terhet kompenzálja az ingatlan értéknövekedése.

Természetesen kritika érheti ezen megközelítést, mely szerint az inflációt is figyelembe véve kellene ezt a kalkulációt elvégeznünk (sőt figyelembe vehetnénk a megtakarítások alternatíva hozamait), mindazonáltal meggyőződésünk, hogy az átlagember döntésében (különösen, ha ingatlanvásárlását az elsődleges lakhatása megteremtése szolgálja) a nominális, azaz nem infláció tisztított árszint a meghatározó.

A Bankmonitor a hazai hitelezési piac meghatározó szereplője a közvetítői szegmesben a lakáshitel, a babaváró és személyi kölcsönök vonatkozásában. A cikk szerzője Sándorfi Balázs, a Bankmonitor alapító-ügyvezetője. A cikk a szerző véleményét tükrözi, amely nem feltétlenül esik egybe a Pénzcentrum szerkesztőségének álláspontjával.

A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

A kormány százezer forintos iskolakezdési támogatást vezet be a rászoruló diákok számára

Júniusban mérséklődött a lakáspiaci kereslet az előző hónaphoz képest, miközben az eladó lakások és házak kínálata tovább bővült.

100 ezer forintos iskolakezdési támogatásról döntött a Tisza-kormány – jelentette be közösségi oldalán Magyar Péter.

200 milliárd felett volt júniusban a jelzáloghitelezés értéke, ami kiemelkedően magas szám.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.