Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

A hitelmoratórium előreláthatóan jelen formájában megszűnik szeptember végén. De mire számíthatnak az adósok, mi fog történni októbertől? A Bankmonitor.hu szakértői megvizsgálták a lehetőségeket.

Közeleg a törlesztés szüneteltetésének, azaz a hitelmoratórium a vége. (A járványhelyzet miatt 2020. március 18-tól a hitelek törlesztőrészletét nem kell megfizetni. Szeptember végével a hatályos jogszabály szerint lejár a moratórium: az eddigi tapasztalatok alapján azonban arra is gondolni kell, hogy a szüneteltetést meghosszabbítják. Egyáltalán nem mindegy ugyanakkor, hogy milyen döntés születik majd, a szüneteltetésnek ugyanis már most jelentős a hatása van a moratóriumban lévő hitelekre. Bár a havi törlesztőrészletek a moratórium miatt nem emelkedhetnek a - kivéve, ha nőne a hitel kamata -, a futamidő azonban akár több évvel is megnyúlhat, ennek határára pedig a teljes visszafizetendő összeg átlagosan 5-10 százalékkal nőhet egy lakáshitel esetében.

A jelenleg érvényes szabályok alapján a moratórium szeptember végével lejár. Elképzelhető azonban, hogy valamilyen formában továbbra is érvényben marad a hitelek törlesztési szüneteltetése. (Ellentétes véleményekről, nézetekről lehet hallani a témában, de mik is a lehetőségek?) A moratórium ténylegesen lejár október elején: elképzelhető, hogy ténylegesen lejár a moratórium a hónap végén. Ebben az esetben minden adósnak készülnie kell arra, hogy a hitelét a továbbiakban fizetnie kell. Biztonság kedvéért mindenkinek érdemes ezzel kalkulálnia a következő havi családi költségvetés megtervezésénél.

A szüneteltetés változatlan feltételekkel tovább folytatódik: elképzelhető az is, hogy minden érintett adós számára meghosszabbítják a moratóriumot. (Akár az is elképzelhető, hogy a szüneteltetés még egy évig velünk marad.) Ebben az esetben nem kell semmit tennie az adósoknak, a szüneteltetés továbbra is érvényben marad. Ugyanakkor érdemes lehet elgondolkodni a kilépésen minden olyan adósnak, aki tudná fizetni a törlesztőrészletét. A szüneteltetés miatt ugyanis a futamidő jelentős mértékben meghosszabbodhat.

Egyes társadalmi csoportok számára lesz elérhető a továbbiakban a törlesztési felfüggesztése: a szüneteltetés változatlan hosszabbítása ellen szól a gazdaság sikeres újraindulása és az alacsony munkanélküliség.

Ugyanakkor lehetnek olyan társadalmi csoportok, akiknek a fizetési kötelezettség újraindítása komoly terhet jelentene. Ez utóbbi tény viszont az ellen szól, hogy mindenkinek megszüntessék a moratórium lehetőségét.

Éppen ezért könnyen elképzelhető, hogy a hitelmoratóriumot meghosszabbítják, de csak bizonyos veszélyeztetett társadalmi csoportok számára. Ilyen terv volt tavaly év végén is, de végül akkor a teljes hosszabbítás mellett döntöttek. Érdemes azonban megjegyezni, hogy mely csoportok számára lett volna elérhető a "szelektív" moratórium 2020. év végén: munkanélküliek, közmunka programban foglalkoztatottak, nyugdíjasok, gyermeket nevelő, vagy váró családok, nehéz pénzügyi helyzetbe került vállalkozások. Ha nem lesz mindenki számára elérhető a szüneteltetés, akkor elképzelhető, hogy hasonló módon határozzák majd meg a jogosultak körét. Amennyiben ezen megoldás mellett döntenének, akkor várhatóan az érintetteknek maguknak kell jelezniük, hogy benne kívánnak maradni a moratóriumban.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

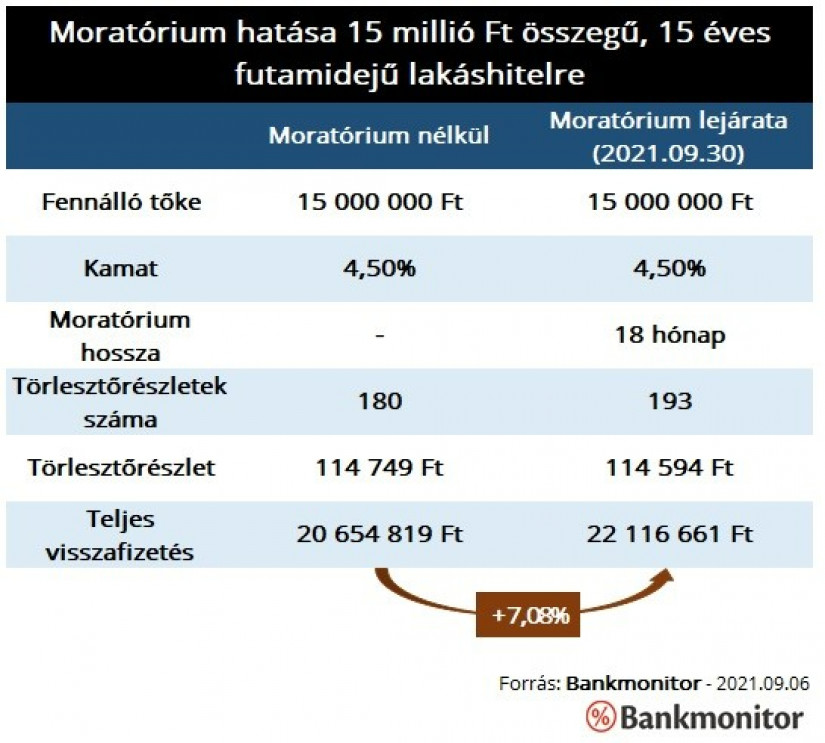

A törlesztési szüneteltetés szeptember végi lejáratával az adósok 18 hónapig mentesülnének a fizetési kötelezettségük megfizetése alól. Ennek pénzügyi hatását nézzük meg egy lakáshitel példáján keresztül. A moratórium kezdetekor az adós 10 millió forint összegű, 15 éves hátralévő futamidejű 4,5 százalékos kamatozású kölcsönnel rendelkezett. A törlesztőrészlet 115 ezer forint volt.

A 1,5 év szüneteltetést követően a a havi fizetési kötelezettség összege nem emelkedne meg, de 13 darabbal - összesen 193 - több részletet kellene megfizetni. Emiatt a teljes visszafizetendő összeg is megemelkedne 7 százalékkal. (20,6 millió forintról 22,1 millió forintra nőne a visszafizetendő összeg.)

A jelenlegi elvárások alapján az adós kérheti a moratórium alatt felhalmozott kamat díjmentes előtörlesztését, sőt szerződésmódosítás keretében kezdeményezheti az eredeti futamidő visszaállítását is. (Ez utóbbi esetében a közjegyzői okirat díját meg kell fizetnie az adósnak.) Ezen lépésekkel a teljes visszafizetendő összeg emelkedése jórészt kivédhető. Fontos tudni, hogy a futamidő csökkentést a bank csak abban az esetben engedélyezi, ha a kérelmező aktuális jövedelme elbírja a havi törlesztőrészletet.

Természetesen lehetnek olyan adósok is, akik számára a fizetés újraindulása komoly gondot okozhat. Nekik érdemes minél előbb felvenni a kapcsolatot a bankjukkal, még azelőtt, hogy a moratórium tényleges jövőbeni sorsáról döntenének. A pénzintézet pedig remélhetőleg talál olyan megoldás, ami megfelelően mérsékli, átütemezi az adós fizetési kötelezettségeit legalább arra az időszakra, amíg anyagi helyzete rendeződik.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

A jelenlegi helyzet legnagyobb tanulsága, hogy az állami beavatkozásoknál a fenntarthatóságot kellene előtérbe helyezni.

A covid utáni aranykorhoz képest most sokkal nagyobb a használtlakás vásárlásra megítélt hitelek összege.

Egyértelmű lassulás látható a szegedi lakáspiacon a BYD-beruházás által fűtött korábbi árrobbanás és rohamtempó után.

A legkeresettebb ingatlanok továbbra is a jó állapotú, metróközeli lakások, amelyek kisebb felújítással vagy akár azonnal költözhető állapotban vannak.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.