A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Tavaly tavasszal, amikor a devizahitelek elszámolása megtörtént, közel 145 ezer árfolyamgátas jelzáloghiteles lélegzett fel, mondván, megszűnt a gyűjtőszámlás tartozása. Közel 25 ezren voltak csak, akiknek megmaradt. Ez volt ugye az a fokozatosan halmozódó tőkeösszeg, amelyet 2012 tavaszától kezdődően azért nem törlesztettek az árfolyamgátasok, mert 180 forintos frankárfolyamon rögzítették a törlesztőrészletüket. Igen ám, de arról sokan megfeledkeztek (vagy nem olvasták akkori figyelmeztetésünk), hogy a forintosítással egyidejűleg a törlesztőrészlet törvény szerint mesterségesen alacsony, a 180 forintnak megfelelő szinten maradt. Ennek súlyos következménye lehet: akiknek az elszámolás során nem csökkent eléggé a tőketartozásuk, azok az árfolyamgátba való belépéstől számítva 5 év múltán, vagyis akár már 2017 tavaszától a havi terhük megemelkedésére számíthatnak. Úgy látjuk, a bankok többsége nem hívta fel kellően ügyfelei figyelmét erre a veszélyre.

A banki elszámolásnak köszönhetően elolvadt az árfolyamgátba belépett devizahitelesek gyűjtőszámlákon lévő tartozásának 92,2 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka is - tudtuk meg tavaly júniusban. Mivel az elszámolás először ezeket tüntette el, a gyűjtőszámlákat már nem kell törleszteni, ehelyett azonban egy másik tartozás kezdett el halmozódni, ugyanis:

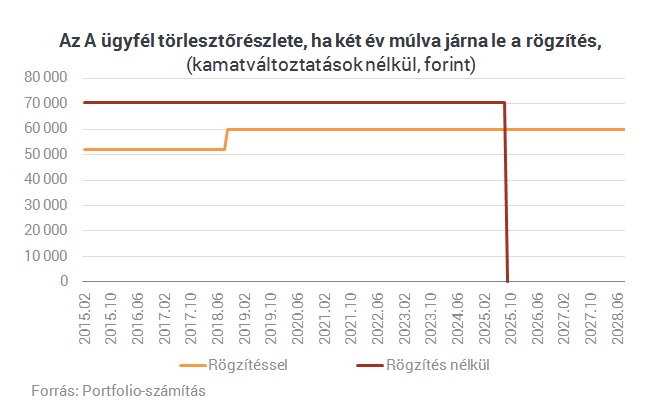

Ez a szabály most még kedvez a volt árfolyamgátasoknak, hiszen átmenetileg továbbra is alacsonyabb törlesztőrészletet biztosít az indokolthoz képest. Egyébként közgazdasági értelemben, jelenértéken számítva is mindegy elvileg, valaki kéri-e, hogy már most magasabb törlesztőrészletet fizethessen, vagy csak később vállalja az ennél még magasabb havi terhet. 1-3 év múlva azonban ettől függetlenül kellemetlen meglepetés forrása lehet ez, hiszen megugrik miatta a törlesztőrészlet, ha pedig 15 százalknál nagyobb mértékben nőne miatta a havi teher, akkor a futamidőt is meg kell hosszabbítaniuk a bankoknak (legfeljebb az ügyfél 75 éves koráig). Különösen a futamidő-hosszabbítás írhat felül sok pénzügyi tervet, családi jövőt.

A legjellemzőbb, frankhiteles esetekből indulunk ki. Mint ismert, az ő törlesztési árfolyamukat az árfolyamgát rendszerében korábban 180 forinton rögzítették, miközben a tényleges árfolyam 240-260 forint környékén bolyongott. A ki nem fizetett különbözet tőkerésze a gyűjtőszámlára került, kamatrészét pedig a bank és az állam fele-fele arányban elengedte. Jött azonban a forintosítás és az elszámolás: előbbi értelmetlenné tette az árfolyamgát rendszerét, utóbbi pedig a gyűjtőszámla eltüntetése mellett nagyjából olyan helyzetbe hozta az árfolyamgátasok többségét, mintha - hiteltől függően - valahol 180-250 forint között kellene tovább törleszteniük a korábbi tartozásukat (ne feledjük: az árfolyamgátasoknak először a gyűjtőszámlája tűnt el, és ha ez megtörtént, akkor csökkent az eredeti tőketartozás). Ha megszűnt volna a rögzítés, ez természetesen a törlesztőrészlet emelkedését okozta volna, ezért találta ki a kormány, hogy a korábbi 180-as árfolyamnak megfelelő szinten rögzíti a havi terheket. Ennek persze ára van.

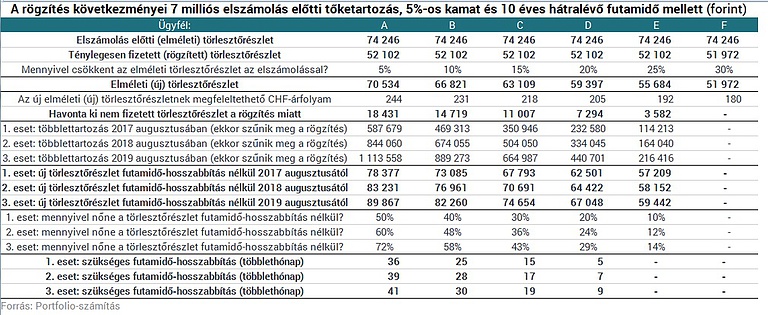

Ez az ár akár elviselhetetlenül nagy is lehet. A korábbi tartozáshoz képest 180-as rögzített és - hiteltől függően -180-250 forintos árfolyamnak megfelelő elméleti törlesztőrészlet közötti különbözetnek ugyanis most már az egésze hozzácsapódik a tőketartozáshoz, ráadásul folyamatosan tőkésedik és kamatozódik is, amit aztán majd az árfolyamgát eredeti időszaka után kell elkezdeni törleszteni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5 százalékos kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat, amelyet még tavaly agusztusban készítettünk (ezért az azóta bekövetkezett, a havi terheket némileg csökkentő kamatvágásokat még nem vette figyelembe): az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (mostantól 1, 2 vagy 3 év múlva).

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Értelmezzük a táblázatot az A ügyfél példáján keresztül:

Fontos, hogy a fenti számításaink az egyszerűség kedvéért az esetleges kamatváltozások hatásai nélkül készültek tavaly agusztusban. A kamatváltoztatások a törvények alapján - a forintosított devizahitelek esetében - 3 havonta a Bubornak megfelelően változtathatnak mind az alacsonyabb (rögzítés alatti), mind a magasabb (abból már kivont) törlesztőrészleteken. Akik az elmúlt hónapokban egykori árfolyamgátas forinthitelesként élvezték a kamatcsökkentések hatását, nem mentesültek attól, hogy az árfolyamgát-szerződésük megkötésétől számított 5 év múltán ismét egy magasabb törlesztőrészlettel kelljen megbarátkozniuk.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.