Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Tavaly júniusban még a 11 százalékos hitel is drágának számított, ma viszont csak egyetlen nagy bank kínál ennél kedvezőbb ajánlatot, azt is csak legjobb ügyfeleinek. Átlagosan közel 3 százalékkal drágultak a bankok lakáscélú hitelei az elmúlt fél év folyamán. Ez a teljes futamidő alatt közel 2 millió forint plusz terhet jelenthet a családoknak egy átlagos hitel esetén, ennyivel fizethetnek többet vissza a magasabb kamatok miatt. Hiába lettek tehát közel 3 százalékkal olcsóbbak az ingatlanok, hitelből mégsem most érdemes lakást nézni. Egyedül a kamattámogatás hozhat változást.

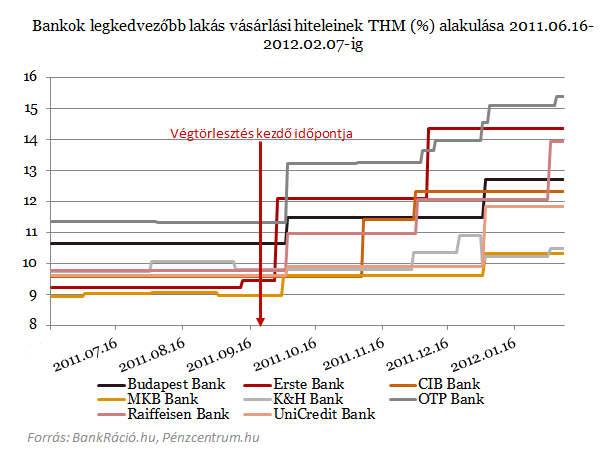

A magasabb hiteldíjakból eredő több millió forintos plusz teher nem túlzás, ha megvizsgáljuk a teljes futamidő alatt fizetett törlesztőrészleteket. A végtörlesztés óta töretlenül növekvő hiteldíjak ma már elérik a 15 százalékot is. A következő diagramon jól látszik a hiteldíjakban végbement változás, a BankRáció.hu hitel összehasonlító oldal legjobb ajánlatait vettük figyelembe a 8 legnagyobb hitelintézet esetében. (Hitelösszseg 8 millió forint, futamidő 20 év.)

A hitelek lehet drágák, de a lakások olcsóbbak lettek. A legfrissebb FHB lakásárindexből kiderül, hogy a lakásárak tovább zuhantak az elmúlt fél évben. A lakásárak 2011 harmadik negyedévében az előző év azonos időszakához képest átlagosan 1,5 % -os nominális (reál 4,6 %-os) csökkenést mutattak. Az első lakásvásárlóknak aktuális számításaink szerint 2011-ben egy tipikus lakás megszerzése 10,1 millió forintba került. Az árakban érezhető csökkenés mértéke tehát csak néhány száz ezer forint. Ennél jelentősebb mértékben drágultak a hitelek. A THM-ek növekedése a havi törlesztőrészletekben is 5-6 ezer forint plusz terhet jelenthet. A teljes hitel futamideje alatt akár milliókkal is többet fizethet vissza egy-egy adós.

Miért drágultak a hitelek?

A kereskedelmi bankok hitelének díja egyenlő (vagy meghaladja) a forrás, működési és kockázati költségekkel. Ez azt jelenti, hogy a banknak árazáskor figyelembe kell vennie, a kapott kölcsönök visszafizetésének díjait és minden működés során fellépő költséget (munkabér, épületek stb.). Mindezek mellett olyan kockázatokat is figyelembe kell vennie, ami a hitelek vissza nem fizetéséből eredhet. A feltételezhetőleg vissza nem fizetett hitelek száma növeli a hitelek árait. A hitelszerződések aláírása után a bank ezek közül csak a forrásköltségekre hivatkozva növelheti díjait, ezt a kitételt a 275/2010. számú Kormányrendelet tartalmazza.

- a hitelező alábbi forrásköltségeinek, forrásszerzési lehetőségeinek kedvezőtlen változása: jegybanki alapkamat emelkedése, bankközi pénzpiaci kamatlábak emelkedése, a hitelező lekötött ügyfélbetétei kamatának emelkedése, a refinanszírozást biztosító, nyilvánosan kibocsátott értékpapír kamatának emelkedése, a pénzügyi intézmény hitelezési vagy lízingtevékenysége refinanszírozásául szolgáló hitel-, kölcsönszerződések költségének bizonyítható növekedése.

- a hitelkockázat változása: a hitelező eszközminősítési vagy belső adósminősítési szabályzata alapján az adott ügyfél, illetve a hitelügylet magasabb kockázati kategóriába történő átsorolása esetén, ha az átsorolásra a kölcsön összegében vagy a fedezetül szolgáló ingatlan értékében bekövetkezett legalább 10%-os változás miatt került sor, feltéve, hogy ez

a változás a kölcsön visszafizetését jelentős mértékben veszélyezteti, vagy a hitelező eszközminősítési vagy belső adósminősítési szabályzata alapján azonos kockázati kategóriába tartozó hitelügyletek, illetve ügyfelek kockázatának növekedése esetén, ha a kockázat növekedése az adott kockázati kategóriában az értékvesztés, és ezáltal az alkalmazott kockázati felár mértékének emelését teszi indokolttá. Ez nem alkalmazható, ha az ügyfél nem esett 30 napon túli fizetési késedelembe.

- a hitelező adott tevékenységének költségeit növelő, a hitel-, kölcsön- és pénzügyi lízingszerződés szerinti jogviszonyokat szorosan és közvetlenül érintő jogszabályváltozás

- a kamat mértékének százalékban kifejezett növekedése nem haladhatja meg a meghatározott feltételek változásának együttes hatása alapján meghatározott mértéket, figyelembe véve a hitelező forrásszerkezetét és annak változását.

A bankok jelenlegi ajánlatai messze vannak már a nyári állapotoktól. Ennek oka lehet az is, hogy szereplők estek ki a hitelezési piacról, az AXA Bank még év végén jelentette be, hogy végleg felhagy a jelzálogkölcsönök nyújtásával Mindemellett a végtörlesztés miatt fokozódott a kereslet az új forinthitelek iránt, miközben decemberben

220 milliárd forintot fordítottak végtörlesztésre a háztartások. Ennek az összegnek a nagy része hiányzik a bankok forrásoldaláról, ez is drágíthatja a hiteleket. Mint ahogy az is, hogy a jegybank fél év alatt 1 százalékponttal növelte a jegybanki alapkamatot. Ezek a folyamatok vezethettek oda, hogy most a lakáshitelek jóval drágábbak, mint fél éve.

Jön a kamattámogatás

Az idén induló kamattámogatási rendszer feltételei között szerepel, hogy az így nyújtott hitelek díja nem lehet magasabb, mint a 12 hónapos vagy az 5 éves államkötvény átlaghozam 3 százalékponttal növelt mértéke. A 12 hónapos diszkontjegyeket minden 1 éves kamatfixálású terméknél kell használni, míg az 5 éves államkötvény az ennél hosszabb ideig változatlanul tartott kamat esetén kell számolni. Ez a szabályozás csökkentheti a hitelek díjait, de a verseny is kialakulhat a bankok között, ami szintén az ügyfeleknek kedvezhet.

JÓL JÖNNE 2 MILLIÓ FORINT?

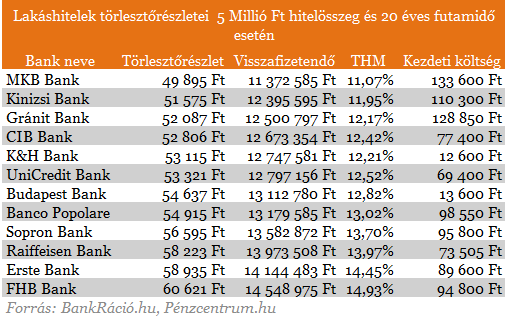

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az otthonteremtési kamattámogatás új lakás vásárlására, építésére, használt lakás vásárlására, lakás korszerűsítésére igényelhető. Továbbá felhasználható késedelmes jelzáloghitellel vagy felmondott kölcsönnel terhelt lakóingatlan vásárlásához, valamint hátralékos hiteladós által kisebb lakás vásárlásához. Ezt azonban az Európai Bizottságnak még első körben jóvá kell hagynia.

A kamattámogatás feltételei:

- Új lakás vásárlása/építése esetén a lakóingatlan vételára illetve bekerülési költsége nem haladja meg a 30 millió forintot, használt lakás korszerűsítése esetén a hitelcél nem haladhatja meg a 15 millió forintot.

- Új lakás vásárlása esetén a használatba vételi engedély, építés esetén az építési engedély kiadására 2010. január 1-jét követően kerül sor.

- Használt lakás vásárlása esetén: a kamattámogatás csak olyan, a rendelet hatályba lépését követően megkötött adásvételi szerződéssel rendelkező, legalább komfortos használt lakások megvásárlására vehető, melynek tulajdonosa e lakás helyett másik lakást vásárol és erről nyilatkozik.

- Korszerűsítés esetén a kamattámogatás akkor vehető igénybe, ha a kérelem benyújtásának időpontjában a korszerűsítési munkálatok még nem kezdődtek meg.

- A hitel maximális összege új lakás vásárlása/építése esetén 10 millió forint, használt lakás vásárlása és korszerűsítés esetén a 6 millió forintot.

- A kamattámogatást igénybe vevő csak természetes személy lehet.

- Legalább az egyik szülő bejelentett munkaviszonnyal rendelkezik.

- Az építési/vásárlási, illetve korszerűsítési költségek 70%-át számlával kell igazolni.

- Adóhatósági igazolást kell bemutatni arról, hogy az igénylők köztartozásmentes adózók.

A kamattámogatás jellemzői:

- A kamattámogatott kölcsönt 2012. december 31-ig lehet igényelni.

- A kamattámogatás időtartama legfeljebb 5 év.

- A kölcsön futamideje ennél hosszabb is lehet.

- A kamattámogatás mértéke a futamidő első két évében az állampapír hozam 50%-a, a futamidő 3. évében 45%-a, a 4. évében 40%-a, 5. évében 35%-a.

- A kölcsön összege Budapesten és a megyei jogú városokban legfeljebb 10 millió forint, egyéb településeken 7 millió forint lehet.

A kamattámogatás feltételei:

- A lakóingatlan vételára vagy bekerülési költsége az eredeti kölcsönszerződés megkötésének időpontjában nem haladta meg Budapesten és a megyei jogú városokban a 15 millió forintot, egyéb településeken a 10 millió forintot.

- A lakás eladási ára a hitelintézet által megállapított forgalmi érték legalább 80%-a.

- Az érintett ingatlanban volt az elmúlt 6 hónapban az adósok és családtagjaik lakóhelye.

- Az adós a kormányrendelet hatályba lépésének napján 180 napon túli késedelemben van.

- A kamattámogatott hitel programban való adósi részvételt a hitelezőnek jóvá kell hagyni.

- Az eredeti lakáscélú kölcsönt folyósító pénzügyi intézmény folyósítja a kamattámogatott lakáscélú kölcsönt.

- Az eredeti hiteladós és a kamattámogatott kölcsönt igénylő személy nem lehetnek egymás közeli hozzátartozói.

- A kamattámogatást igénybe vevő csak természetes személy lehet.

A kamattámogatás jellemzői:

- A kamattámogatott kölcsönt 2012. december 31-ig lehet igényelni.

- Az állami kamattámogatást a lakáscélú kölcsön futamidejének lejáratáig, de legfeljebb 5 évig lehet igénybe venni.

- A kamattámogatás mértéke a futamidő első évében az állampapír hozam 50%-a, 2. évében 45%-a, a 3. évében 40%-a, 4. évében 35%-a, az 5. évében 30%-a (de legfeljebb évi 3,5 %)

A kamattámogatás feltételei:

- A rendelet hatályba lépésekor rendelkezik lakáscélú kölcsönnel (a továbbiakban: eredeti lakáscélú kölcsön), amely alapján a fizetési késedelme meghaladja a 90 napot.

- Az adós a késedelmes jelzáloghitellel terhelt lakóingatlant értékesíti.

- Az eredeti lakáscélú kölcsön visszafizetésre kerül és ebből eredően nem áll fenn semmilyen jogcímen tartozás.

- Az eredeti lakáscélú kölcsönt folyósító pénzügyi intézmény hozzájárul az állami kamattámogatási programban való részvételhez.

- A kamattámogatott lakáscélú kölcsön hitelkockázati fedezetének forgalmi értéke alacsonyabb, mint az eredeti lakáscélú kölcsön hitelkockázati fedezetének forgalmi értéke.

- A megvásárolni kívánt lakóingatlan legalább komfortos.

- A megvásárolni kívánt lakóingatlan hasznos alapterülete kisebb, továbbá energiatanúsítvánnyal igazolt energetikai minősítési osztálya azonos vagy kedvezőbb, mint a fedezetként szolgáló lakóingatlané.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.