A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

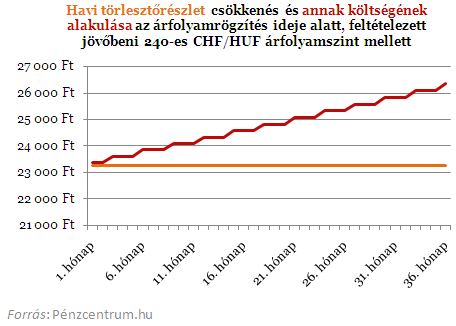

Az árfolyamrögzítés szinte minden részletét ismerjük már. Tudjuk, minek a 15 százalékát nem haladhatja meg a gyűjtőszámlán képzett tartozás törlesztőrészletete a 3. évtől. Arról viszont még keveset írtunk, hogy miként is halmozódik fel ez a tartozás. Egyrészt az árfolyamrögzítés következtében a havonta megspórolt összeg is jóváíródik a gyűjtőszámlán, de 3 havonta a tőkerészt terheli majd az addigi kamatok összege is.

A rendelet értelmében a piaci (bank által alkalmazott) és a rögzített árfolyam különbségére jutó törlesztőrész három évig forint alapú ún. gyűjtőszámla-hitelként halmozódik (amennyiben kisebb a piaci árfolyam a rögzítettnél, ennyivel csökken) háromhavonta tőkésíthető módon. Ez gyakorlatilag a hónapok folyamán egyre drágítja az árfolyamrögzítést.

Ugyan az árfolyamrögzítés alatt a hitel kamata legfeljebb az aktuális 3 havi BUBOR mértéke lehet (jelenleg közel 6,1 százalék), de a kamatok tőkésítése miatt az ügyfelek terhe nagyobb mértékben nő. Hiszen a 3. hónaptól kezdve (az első kamattőkésítés után) már a felhalmozott kamatok után is számolni kell ezt a 6,1 százalékos terhet.

Nézzük mit jelent ez a gyakorlatban. Amennyiben marad a jelenlegi 240 forint körüli frank árfolyam egy átlagosnak mondható 8 millió forintos, 160 CHF/HUF-os árfolyamon 20 évre felvett hitel esetén havonta 23 259 forinttal csökkenhet a törlesztőnk 3 évig. Ennyivel csökken a családi kassza kiadása a 3 éves időszak minden egyes hónapjában, viszont idővel ennek a "takarékoskodásnak" a költsége egyre nő. Nem csak a megspórolt összeg kamataival, de a kamat kamataival is! A fent említett hitel esetében például első két hónapban még a 23 259 forint és annak kamata (116 forint) terheli a gyűjtőszámlát, de a 3 hónapban ez az összeg már 23 491 és annak kamatai, így érkezünk el az időszak végére számított 26 208 forintos havi teherhez. Így lesz a tartozás összesen 892 335 forint a harmadik év végére.

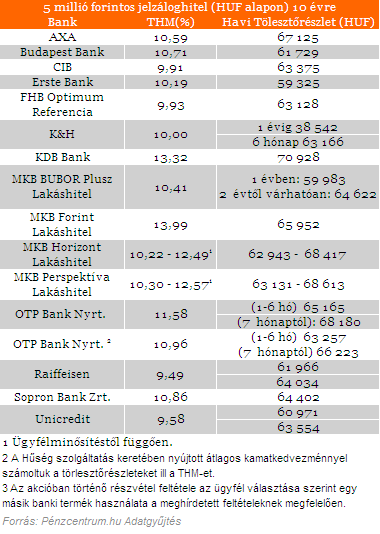

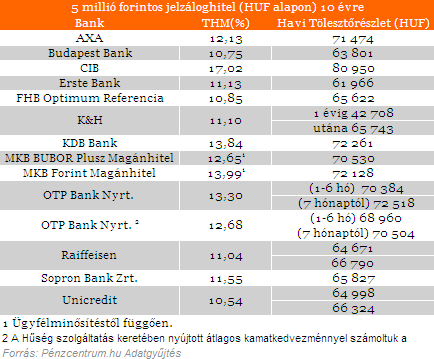

A gyűjtőszámla-hitel ez után egy úgynevezett annuitás hitelbe vált át, aminek a tulajdonsága, hogy a kamat változatlansága esetén a törlesztőrészletek sem mozdulnak el. A kamatokat a törvény nem rögzíti, de azt nem engedi meg, hogy az adott pénzintézet az adott devizahitellel azonos célú forinthitel aktuális kamatánál magasabb legyen. Az aktuális (júliusi) kamatokat a következő táblázatok tartalmazzák.

Lakáscélú jelzáloghitelek:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Szabadfelhasználású jelzáloghitelek:

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?