Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Havi szinten néhány ezer, éves szinten így pedig több tízezer forintot is meg tudnának takarítani a magyarországi devizahitelesek azzal a tervezett szabályváltoztatással, amely a Magyar Nemzeti Bank aktuális középárfolyamához kötné a kereskedelmi bankok havi törlesztő részletének elszámolását - derült ki a Portfolio.hu rövid vizsgálatából. Ezzel párhuzamosan ugyanakkor a bankok profitja szűkülne az ágazat egészét tekintve több milliárd forinttal is.

Egyelőre pontos részletek nem ismertek a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) elképzeléséről, Szász Károly, a szervezet frissen kinevezett elnöke egyelőre azt mondta, hogy úgy (is) próbálnak segíteni a devizahiteleseknek, hogy a kereskedelmi bankokat köteleznék arra: saját maguk által szabadon megállapított árfolyam helyett a Magyar Nemzeti Bank (MNB) aktuális középárfolyama alapján vonják le az ügyfelektől a havi hitel törlesztő részletét.

2010.07.06 13:09

Új javaslattal áll elő a PSZÁF a devizahitelesek megsegítésére

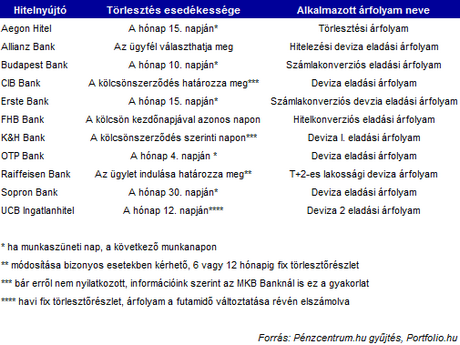

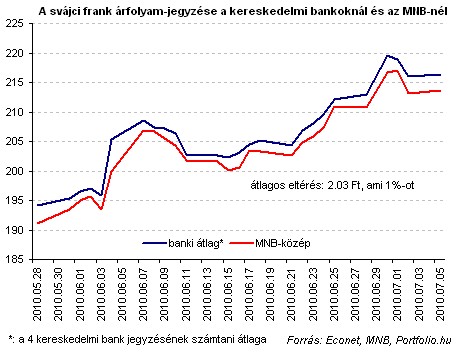

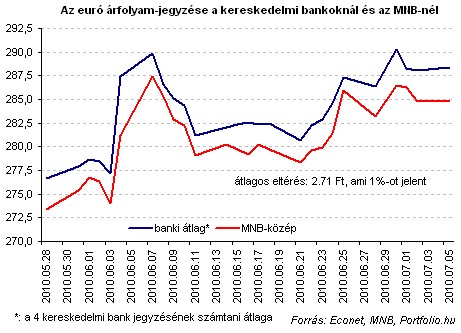

A Portfolio.hu rövid vizsgálata az elmúlt egy hónap kereskedelmi banki gyakorlatát vizsgálta (4 bank adatait tudtuk elérni: OTP Bank, CIB Bank, Raiffeisen Bank és Erste Bank). Ez alapján az látszik, hogy a bankok az MNB adott napi euró és svájci frank középárfolyamához képest átlagosan 2-3 forinttal, mintegy 1%-kal magasabb (a bankok szempontjából deviza eladási) árfolyamot alkalmaznak. Az, hogy az egyes bankoknál mikor kerül sor a törlesztésre, az alábbi táblázat foglalja össze.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Egyelőre nem világos, hogy ez a szabályozás is (ahogy a Nemzeti Eszközkezelő Társaság deviza- és forinthiteleseket megsegítő, eddig jelzett konstrukciója) csak a jelzáloghitelesekre, vagy a fogyasztási célú kölcsönökre is vonatkozna. Természetesen minden ügyfél azt szeretné, ha igen, a bankok azonban a profit oldalon ennek ellenkezőjében érdekeltek.

Magyarországon 2009 decemberében a PSZÁF adatai szerint mintegy 600 ezer devizaalapú jelzáloghitel-szerződés futott, amelyben benne vannak a fogyasztási célú jelzáloghitelek is. Amennyiben erre a 600 ezer darab hitelszerződésre vonatkozna a meglebegtetett szabályváltoztatás, és feltételeznénk, hogy a bankok ezek törlesztésénél havonta átlagosan 1400 forintot veszítenének a mostani helyzethez képest, akkor az éves szinten mintegy 10 milliárd forintos profitcsökkenést hozna a szektor egésze számára.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.