Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A brüsszeli CEPS kutatóintézet elemzése szerint a bankok hazánkban és a kontinens sok más országában is megkárosítják az ügyfeleiket azzal, hogy bizonyos pénzügyi szolgáltatásokat csak összekapcsolva hajlandók nyújtani - írja a Világgazdaság.

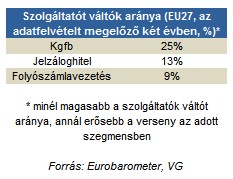

A hazánkban is ismert gyakorlat szerint a bankok általában a folyószámla-vezetést, illetve a jelzálog- vagy fogyasztási hitelek nyújtását kötik egyéb szolgáltatások igénybevételéhez (ilyenek lehetnek az életbiztosítás megkötése, a számlavezetéshez kapcsolódó szolgáltatások). A jelentés szerzői szerint ezek megnehezítik a szolgáltató-váltást, rontják a díjak összehasonlíthatóságát, és az esetek többségében növelik az ügyfelek költségeit.

A csomagajánlatok - tehát amikor önállóan is igénybe vehető szolgáltatásokat kapcsolnak össze a cégek - elvben nem ilyen hátrányosak a fogyasztókra nézve, de a gyakorlatban sokszor mégis oda vezetnek, hogy előnytelen konstrukciókra beszélik rá őket a banki tanácsadók.

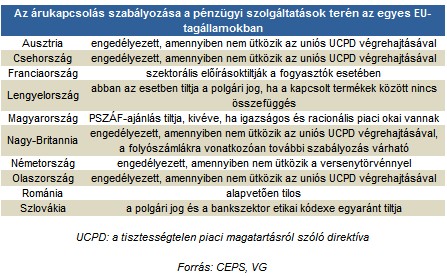

Hazánk azon tagállamok közé tartozik, amelyekben a CEPS a fogyasztókra nézve nagyon káros árukapcsolásos megoldásokat talált mind a jelzálogkölcsönök, mind a folyószámla-vezetés területén. A Gazdasági Versenyhivatal (GVH) már 2005-ben megállapította, hogy az efféle, széles körben elterjedt eljárások gyakran nem indokoltak gazdasági szempontból, majd a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) 2006 szeptemberében kiadott 9. számú ajánlása megtiltotta az árukapcsolások alkalmazását.

Ez azonban - legalábbis egyelőre - nem kötelező előírás, és a most közzétett jelentés szerint a tapasztalatok azt mutatják, nem befolyásolta érdemben a bankok magatartását.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ugyanakkor a CEPS szerint a néhány tagállamban bevezetett kötelező erejű tilalom sem hozott áttörést: Szlovákiában és Belgiumban például annak dacára továbbra is elterjedt a banki árukapcsolás, Spanyol- és Írországban pedig más, a fogyasztók számára hasonló végeredményhez vezető megoldásokkal (például csomagajánlatokkal) váltották ki azt a hitelintézetek.

A bankok a tagországok többségében - köztük hazánkban is - nemcsak egy számla nyitását, hanem a fizetés rendszeres átutalását is megkövetelik a jelzáloghitelek folyósítása érdekében. A CEPS szerint az efféle követelményeket olyankor is alkalmazzák a bankok, amikor azok nem javítják a piaci hatékonyságot - tehát nem csökkentik, hanem éppen növelik az ügyfelek költségeit.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.