A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Egyre gyorsabb a növekedés Az MNB által rendszeresen közzétett, fizetési kártya üzletágat bemutató elemzéseiből sokat megtudhatunk arról, hogy milyen irányba fejlődik a hazai bankkártya üzletág, de arról is árulkodnak a számok, hogy mennyire használjuk tudatosan a kis plasztikokat. Annyi bizonyos, hogy egyre többet hordunk belőle magunknál, és hónapról hónapra többet is használjuk őket, szerencsére egyre okosabban!

Tavaly év vége óta több mint 3 százalékkal nőtt a bankkártyák száma, ami majdnem megközelíti a teljes 2007 év növekedését. A forgalomban lévő 8,9 millió közül továbbra is a betéti kártyák uralják a piacot, 79 százalékos részesedéssel, a hitelkártyából és terhelési kártyából több mint 1,8 millió van forgalomban, ami 20 százalékos részesedést jelent. Előrefizetett kártyából, vagyis ahol az ügyfél egy előre kifizetett összegből költekezik, mindössze 14 ezer darab volt június végén forgalomban.

A bankok és kereskedők, illetve non-profit szervezetek által közösen kibocsátott bankkártyákból, az úgynevezett co-branded, vagy affinity kártyákból, az idei év első félévében 60 ezerrel kevesebb volt forgalomban, mint tavaly év végén, összesen 989 ezer darab, ami a teljes állományon belül 11 százalékot képvisel.

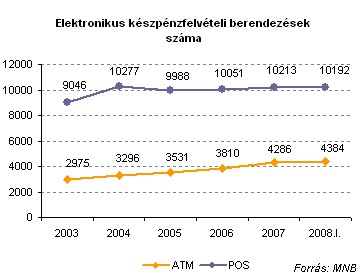

ATM-ekből összesen 4 384 darab van országszerte, ezeknek több mint negyede a fővárosban található, további közel 500 darab Pest megyében, a legkevesebb, mindössze 59 darab Nógrád megyében.

Az ATM-ek közül ma már 17 százalékuk alkalmas készpénz befizetésre is, ami jelenleg borítékos rendszerben működik, aminek tartalmát a bank végzi el. Az automaták szinte mindegyike (83%) a nap 24 órájában igénybe vehető. Azonban több mint felüknél még mindig nem tudunk chipes kártyával tranzakciót végrehatjani, igaz arányuk némileg javult az első félében, így ma már több Allianz, CIB, Unicredit, K&H, Takarékbank és OTP automatánál is használhatók ezek a kártyák.

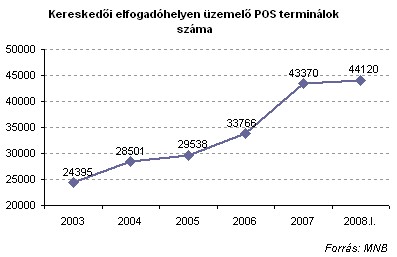

Minimálisan emelkedett fél év alatt a kártyaelfogadó helyek száma, így vásárlásra év közepén 29 973 helyen tudtuk használni kártyáinkat, ezen üzletek mindegyike elfogad Visa és Mastercard kártyákat is. A régióbeli országok tízezer lakosra jutó kártyaelfogadó helyeinek számával összehasonlítva ez rekord alacsonynak számít, ezért indított a Mastercard is júliusban országos kampányt. Ennek eredményeit azonban még nem tükrözik az MNB által közölt féléves adatok.

Az említett kártyákon kívül American Express-szel is fizethetünk több mint 17 ezer üzletben, JBC kártyával pedig 13 ezerben, azonban a Diners Club kártyák elfogadását a Citibank tavaly év végén felfüggesztette, így mindössze az Erste Bankkal szerződésben álló 87 elfogadóhelyen fizethettünk ilyen kártyával év közepén.

A biztonságosabbnak tartott EMV chippel ellátott kártyákat elfogadó POS berendezések száma is tovább bővült az elmúlt félévben, így ma már 88 százalékuknál lehet ilyen kártyával fizetni, szemben a tavaly év végi 80 százalékkal.

Valamit azért csak tanulunk a hibáinkból!

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A kártyaelfogadó üzletek csekély bővülésének, valamint a mind tudatosabb kártyahasználatnak köszönhetően a kártyával lebonyolított tranzakciók több mint felét, 54,3 százalékát már a vásárlások teszik ki, igaz értéket tekintve több mint 81 százalékkal még mindig a készpénzfelvétel vezet. Ugyanakkor ez azt is jelenti, hogy ATM-ből nagyobb összeget veszünk fel egyszerre, vagyis igyekszünk kihasználni az egyes bankok által havi egy-két alkalommal (persze van olyan pénzintézet, ahol teljesen igyenes) ingyenes szolgáltatást.

Nem jellemző azonban, hogy kártyánkat készpénz befizetésre használnánk, amit bizonyos ATM-eknél, illetve banki és postai POS terminálokon keresztül tehetnénk meg. Összesen 414 ezer alkalommal használtuk ilyen célra bankkártyánkat az elmúlt félévben, 23 milliárd forint értékben.

Külföldön tranzakciószámot és értéket tekintve is nagyságrendekkel többet használtuk kártyánkat fizetésre, mint készpénzfelvételre, ami teljesen érthető, hiszen jelenleg rendkívül drága mulatság a határon túli ATM-használat.

A co-branded kártyákat még nagyobb arányban használtuk vásárlásra, mint a hagyományos banki kártyáinkat, ami azzal is magyarázható, hogy ezeknél a kártyáknál sok esetben akkor jár valamilyen kedvezmény, ha adott üzletben, vagy benzinkútnál vásárolunk velük.

Az összes bankkártyás vásárláson belül június végére már 2,25 százalékot tett ki a postai, telefonos, internetes megrendelések aránya, szemben az év végi 1,26 százalékkal.

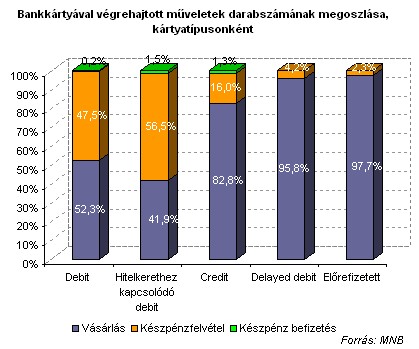

A tranzakciók bankkártya típusonkénti megoszlását ábrázoló grafikonon az látszik, hogy hitelkártyák, terhelési kártyák, és előrefizetett kártyák esetében jóval magasabb a vásárlások aránya, ráadásul a 2007. évi adatokkal összehasonlítva az látszik, hogy ez még nőtt is, magyarul egyre tudatosabban használjuk a zsebünkben lapuló plasztikokat.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?