Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

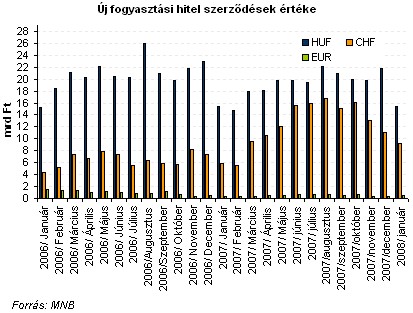

Háztartások Az idei év első hónapjában a háztartásoknak nyújtott svájci frankban denominált hitelek új szerződéseinek értéke mérséklődött mind fogyasztási, mind pedig lakáscélú hitelek tekintetében, annak ellenére, hogy mérséklődött az átlagos hitelköltség mutató.

Folyószámla és fogyasztási hitel

A háztartások számára kínált forint folyószámlahitelek átlagos kamatlába 2007 szeptembere óta nem mozdul a 22 százalékos szintről, januárban 22,49 százalékot tett ki. Az euróban denominált folyószámlahiteleknél, 92 bázispontos csökkenés után 9,76 százalékra mérséklődött az átlagos kamatláb.

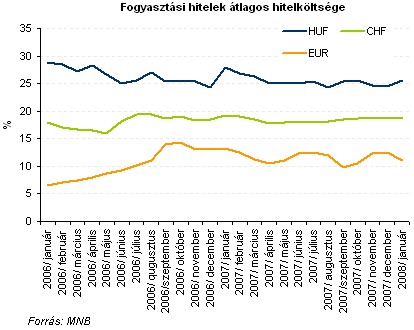

A fogyasztási hitelek területén a forintban denominált konstrukcióknál 121 bázisponttal emelkedett az átlagos hitelköltség mutató, így januárban 25,62 százalékot tett ki. A svájci frankban denominált, változó kamatozású vagy legfeljebb egy éves kamatfixálású fogyasztási hitelek átlagos hitelköltség-mutatója 25 bázisponttal mérséklődött, 9,03 százalékra. Az eurohiteleknél másfél százalékpontos csökkenést tapasztalhattunk, így januárban az átlagos hitelköltség mutató 11,05 százalékot tett ki.

A fogyasztási hitelek esetében mindhárom devizanemben denominált hitelek tekintetében csökkenés volt tapasztalható az új szerződések értékében.

Lakáscélú hitelek

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

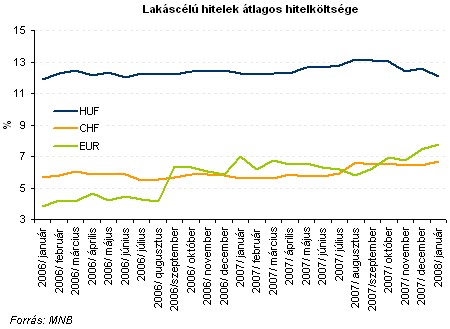

Míg a forintban denominált lakáscélú hitelek esetében mérséklődött az átlagos hitelköltség mutató, addig az euro illetve a svájci frank hiteleknél emelkedés volt tapasztalható. Így januárban a forinthitelek esetében ez a mutató 12,08 százalékot, az euróhitelek esetében 7,75 százalékot, s svájci frank hitelek esetében pedig 6,71 százalékot tett ki.

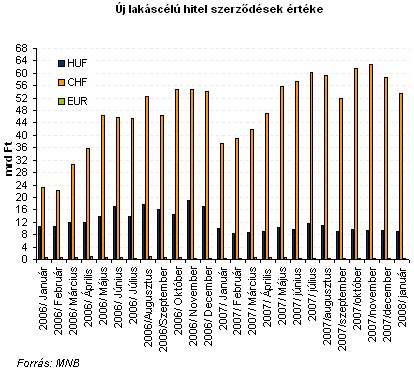

Az euróban denominált lakáshitelek szerepe továbbra is marginális az új szerződések értékének tekintetében. Mind a forintban, mind pedig a svájci frankban denominált új hitelek szerződésének értéke mérséklődött, így előbbi 8,9 milliárd forintot, míg utóbbi 53,6 milliárd forintot tett ki az év első hónapjában.

Vállalkozások

FolyószámlahitelekA vállalkozások esetében nem tapasztalható nagymértékű változás az előző hónaphoz képest, ugyanis a forint folyószámlahitelek átlagos kamatlába alig módosult, január során 9,5 százalékot, az euróban denominált hitelek esetében pedig 5,38 százalékot tett ki.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.