Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

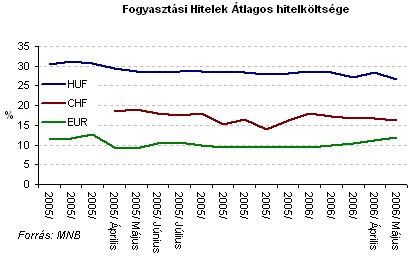

2006 májusában a háztartásoknak nyújtott forintban denominált fogyasztási hitelek átlagos kamatlába és hitelköltség mutatója kamatláb-változás következtében csökkent. - áll az MNB jelentésében.

2006 májusában a háztartásoknak nyújtott forintban denominált fogyasztási hitelek átlagos kamatlába és hitelköltség mutatója kamatláb-változás következtében csökkent. - áll az MNB jelentésében.

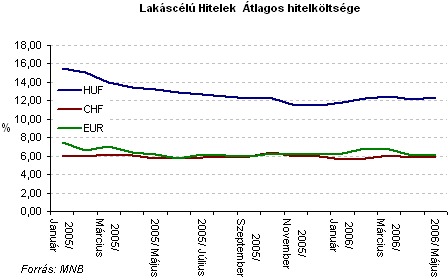

A háztartási szektor folyószámlahiteleinek átlagkamatlába 2006. májusban 5 bázisponttal 19,77%-ra módosult. A lakáscélú hitelek piaci szintű1 átlagos kamatlába 13 bázisponttal 9,54%-ra, átlagos hitelköltség mutatója pedig 18 bázisponttal 12,33%-ra módosult. A fogyasztási hitelek átlagkamatlába kamatláb-változás következtében 147 bázisponttal 18,19%-ra, átlagos hitelköltség mutatója pedig 158 bázisponttal 26,70%-ra csökkent. Az egyéb hitelek átlagkamatlába 25 bázisponttal 11,30%-ra csökkent.

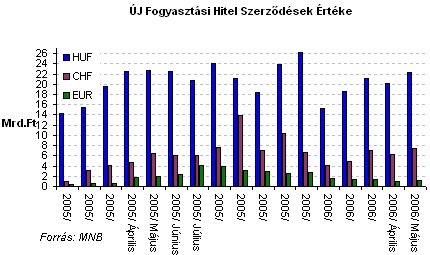

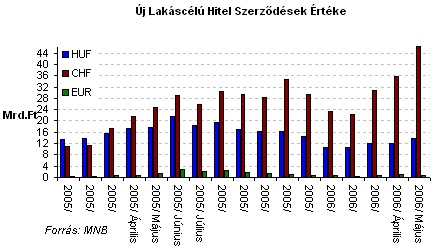

2006. májusban a megkötött fogyasztási hitelszerződések értéke 22,3 milliárd forintot tett ki, amely 2,1 milliárd forinttal magasabb az előző havi értéknél. A folyószámlahiteleken kívüli hitelek új szerződésértékein belül a fogyasztási hitelek aránya áprilisról májusra 51,1%-ról 53,4%-ra emelkedett. A 2006. májusban kötött lakáscélú hitelszerződések értéke 1,8 milliárd forinttal 13,7 milliárd forintra emelkedett. A folyószámlahiteleken kívüli hitelek új szerződésértékein belül a lakáscélú hitelek aránya 30,1%-ról 32,8%-ra emelkedett.

Az euróban denominált folyószámlahitelek átlagkamatlába 2006. májusban összetétel-változás3 következtében 173 bázisponttal 6,45%-ra csökkent. A változó kamatozású vagy legfeljebb egy éves kamatfixálású lakáscélú hitelek átlagos kamatlába 44 bázisponttal 4,22%-ra csökkent, átlagos hitelköltség mutatója pedig 12 bázisponttal 6,22%-ra módosult. A változó kamatozású vagy legfeljebb egy éves kamatfixálású fogyasztási hitelek átlagkamatlába a hitelek összetételének megváltozása miatt 74 bázisponttal 8,73%-ra, átlagos hitelköltség mutatója pedig 77 bázisponttal 11,94%-ra emelkedett. A változó kamatozású vagy legfeljebb egy éves kamatfixálású egyéb hitelek átlagkamatlába májusban 20 bázisponttal 4,45%-ra csökkent. A változó kamatozású vagy legfeljebb egy éves kamatfixálású fogyasztási hitelek új szerződéseinek értéke az áprilisihoz képest nem változott, májusban 1,0 milliárd forintot tett ki. A változó kamatozású vagy legfeljebb egy éves kamatfixálású lakáscélú hitelek új szerződéseinek értéke 0,4 milliárd forinttal 0,6 milliárd forintra csökkent; az egyéb hiteleké pedig 0,5 milliárd forinttal 1,5 milliárd forintra emelkedett.

A változó kamatozású vagy legfeljebb egy éves kamatfixálású svájci frank fogyasztási hitelek átlagos évesített kamatlába 2006. májusban 8 bázisponttal 5,23%-ra, átlagos hitelköltség mutatója pedig 10 bázisponttal 8,97%-ra változott.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A változó kamatozású vagy legfeljebb egy éves kamatfixálású svájci frank lakáscélú hitelek átlagos évesített kamatlába 3 bázisponttal 3,45%-ra, átlagos hitelköltség mutatója pedig 5 bázisponttal 5,94%-ra módosult.

A háztartási szektor változó kamatozású vagy legfeljebb egy éves kamatfixálású személyi hitelei esetében a forinthitelek átlagos hitelköltség mutatója 32 bázisponttal 25,40%-ra csökkent, az eurohiteleké 17 bázisponttal 17,16%-ra módosult, míg a svájci frank hiteleké az egyedi hitelköltség mutatók változása miatt 55 bázisponttal 16,14%-ra csökkent.

A változó kamatozású vagy legfeljebb egy éves kamatfixálású szabad felhasználású jelzáloghitelek esetében a forinthitelek átlagos hitelköltség mutatója összetétel-változás következtében 61 bázisponttal 15,07%-ra, az eurohiteleké szintén összetétel-változás miatt 59 bázisponttal 8,32%-ra emelkedett, a svájci frank hiteleké pedig 8 bázisponttal 7,36%-ra módosult.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.