A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 1,33 százalékot növekedve 148 632,55 ponton zárta a hetet.

Minden jel arra mutat, hogy a svájci frank árfolyama tartósan magas lesz, és a 250 forintos szint felett stabilizálódik. A devizahitelesek szempontjából ez tartós többletteherrel járhat. Sok pénzt spórolhatunk meg, ha belépünk az árfolyamgátba, úgy tűnik, mintha a jegybank is ezt akarná.

Kedden a Magyar Nemzeti Bank (MNB) kamatdöntése nyomán a jegybanki alapkamat 0,15 százalékponttal, 2,7 százalékra csökkent. Erre azonnalgyors esésselreagált a forint. Ha ez az árfolyamszint rögzül, akkor az árfolyamgátba való belépésen érdemes újra elgondolkozniuk, akik még ezt nem tették meg.

A jelek arra mutatnak, hogy az euró és a svájci frank árfolyama tartósan magasabb szinten marad. Az elemzők is a mostani árfolyamot tartják reálisnak 2014-re. Ugyan a döntéshozók nem nyilatkoznak, azonban úgy tűnik, hogy a jegybank célja is a tartósan magasabb árfolyam.

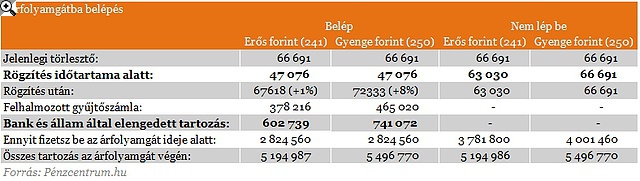

A fő kérdés az, hogy mennyit spórolhatunk, ha most lépünk be az árfolyamgátba. Mi a devizahitelek átlagos hátralévő futamidejével (15 év), a jelenlegi átlagos tartozásával (7 millió forint), és az átlagos banki költségekkel és kamatokkal (8%) számoltunk.

Az látható, hogy ha élünk az árfolyamgát adta lehetőséggel, akkor közel 30 százalékkal csökkenthető a havi törlesztőrészlet. Az árfolyamgát lejáratakor, öt év múlva sem nő számottevő mértékben a törlesztőnk, erős forint esetén egy, míg gyenge forint esetén is csak nyolc százalékkal nő a befizetendő az eredetihez képest. Ennek elsősorban az az oka, hogy az állam és a bank átvállalja a rögzített árfolyam feletti törlesztőrészlet kamatrészét.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Nyomós érv az árfolyamgátba való belépésre ez a könnyítés, ami a példában szereplő erős forint esetén 602 739 forint, gyenge forint esetén 741 072 forint lehet. Ez jelentős összeg a tőketartozáshoz képest, azaz aki teheti, érdemes élnie az árfolyamgáttal.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 1,33 százalékot növekedve 148 632,55 ponton zárta a hetet.

A Pénzcentrum 2026. augusztus 9.-i hírösszefoglalója, deviza árfolyamai, a ötöslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A Pénzcentrum 2026. augusztus 8.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 2069,35 pontos, 1,41 százalékos emelkedéssel 148 632,55 ponton zárt pénteken.

Emelkedés várható pénteken a Budapesti Értéktőzsdén (BÉT) köszönhetően a Mol vártnál kedvezőbb második negyedéves eredményeinek az Equilor Befektetési Zrt. elemzője szerint.

A világgazdasági folyamatokat vizsgálva a jegybank által júniusban meghatározott, 2 százalék alatti éves inflációs szint továbbra is reális.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

A Pénzcentrum eheti CashTag epizódjában Halász Árpád állatkoordinátort kerestük fel a Gödöllői Kutyasport Központban

A kormány hangsúlyozta, hogy az okosmérők telepítési programja nem a rezsicsökkentés kivezetését készíti elő.

Baka Andrást jelöli köztársasági elnöknek a Tisza parlamenti frakciója – erről szombaton döntöttek a képviselők.

A Tisza-frakció Baka Andrást jelöli köztársasági elnöknek.

Idén eddig csaknem tízezer szabadtéri tűz pusztított Magyarországon, mintegy 96 négyzetkilométernyi területet emésztve fel.

Elkezdődött a Tisza parlamenti frakciójának ülése, ahol arról döntenek, kit jelölnek köztársasági elnöknek.

Magyar Péter miniszterelnök Facebook-videóban ismertette, mire fordítaná a kormány a Magyarország számára hozzáférhetővé vált uniós forrásokat.

Megkezdődik az egykori Óbudai Gázgyár területén a Duna medrének szennyezését mérséklő első beavatkozást.

Több mint 68 millió forintos bírságot szabott ki a Gazdasági Versenyhivatal egy ismert hazai fodrászcikk-forgalmazóra.

Enyhülni látszik a Paksi Atomerőművet veszélyeztető helyzet: a Duna vízszintje Paksnál az elmúlt egy napban három centimétert emelkedett.

Országos ellenőrzést indított a Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság a nemzetközi konyhát kínáló vendéglátóhelyeken.

Délután kettőtől kormányszóvivői tájékoztatót tart Magyar Péter miniszterelnök, ahol várhatóan az eheti kormányülés döntései és az energiaválság alakulása kerül a fókuszba.

Hatalmas meglepetésként értékelték az MTI-nek nyilatkozó elemzők a júliusi, 1,2 százalékos inflációs adatot.

A magas energiaárak, a gyenge európai kereslet és az autóipar versenyképességi gondjai továbbra is komoly fékezőerőt jelentenek Németország számára.

Véget ért az önkéntes fogyasztáscsökkentés időszaka: a kormány szerint sikerült átvészelni az idei nyár eddigi legkritikusabb napjait.

A MOL-csoport ma közzétette 2026 második negyedévének pénzügyi eredményeit.

A saját márkás termékek népszerűsége töretlen.