A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

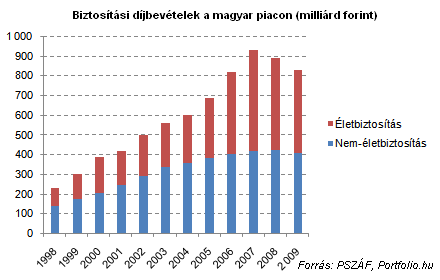

826 milliárd forintra, vagyis a három évvel ezelőttit alig meghaladó szintre esett vissza tavaly a magyar biztosítók díjbevétele a Pénzügyi Szervezetek Állami Felügyeletének friss statisztikái szerint. Az életbiztosítások 11, a nem-életbiztosítások 4%-ot estek, jó hír azonban, hogy ismét új erőre kaptak a válság előtt az életbiztosítási piac motorjának számító, befektetési egységhez kötött (unit-linked) biztosítások.

A nem-életbiztosítási piacon 410, az életbiztosítási piacon 416 milliárd forintos díjbevételt ért el tavaly a magyar biztosítók. Az év negyedik negyedévében a unit-linked termékek reneszánszának köszönhetően két év múltán egyik negyedévről a másikra ismét bővülni tudott az életbiztosítási piac. Ez arra utal, hogy a múltbeli negatív hozamokat és a korábbi néhány hónap pánikreakcióit feledve az ügyfelek ismét a befektetési jelleggel bíró életbiztosítások felé fordultak.

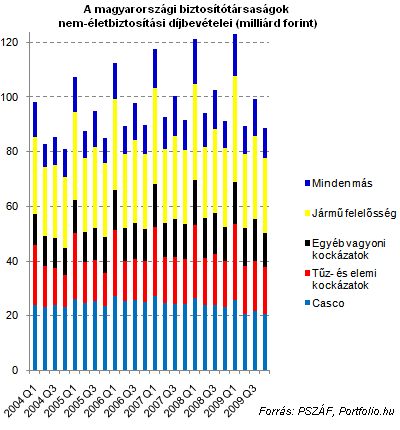

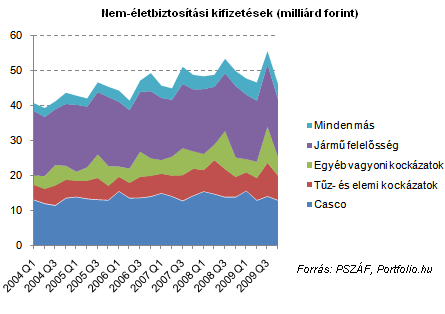

A nem-életbiztosítási piacot jellemző szezonalitás az elmúlt évben is érvényesült, az első negyedévben még az előző éveknél is nagyobb díjbevételt tudtak realizálni a biztosítók. Az esztendő többi negyedéve azonban rosszabbul alakult, mint 2008 hasonló időszakai, ami mutatja, hogy a gazdasági visszaesés hatására, elsősorban az autóértékesítések visszaesése miatt kevesebbet tudtak költeni biztonságra az ügyfelek.

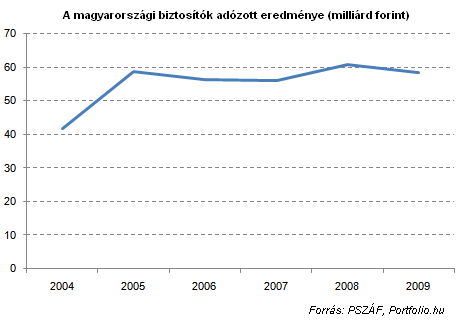

Némileg, 61 milliárd forintról 58 milliárdra csökkent a magyar biztosítók adózott eredménye annak ellenére, hogy az intézmények többsége jelentős költségtakarékosságba kezdett. Hogy mely biztosító hogy teljesített (elsősorban a díjbevételek tekintetében), arról a Magyar Biztosítók Szövetségének közeljövőben megjelenő statisztikáinak ismeretében már pontos képünk lehet.

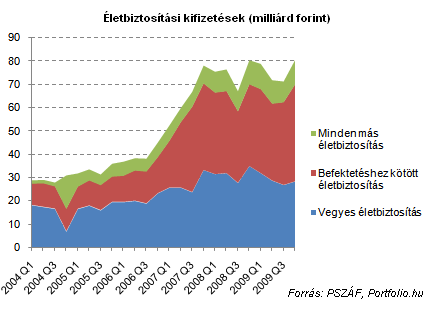

A biztosítók kár- és szolgáltatás-kifizetése 2008-hoz képest 2 milliárd forinttal, 513 milliárdról 510 milliárd forintra csökkent. Az életbiztosítások területén némileg nőtt a unit-linked termékek visszaváltási aránya, ezt majdnem kompenzálni tudta a vegyes életbiztosítások területén történő kifizetések csökkenése.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Míg az életbiztosítások területén 300 milliárdról 303 milliárd forintra nőtt a kifizetés, a nem-életbiztosítások szegmensben 208 milliárdról 201 milliárd forintra csökkent. Ez a jelenség recesszióban természetesnek nevezhető, gondoljunk csak a kevesebbet futó teherautókra.

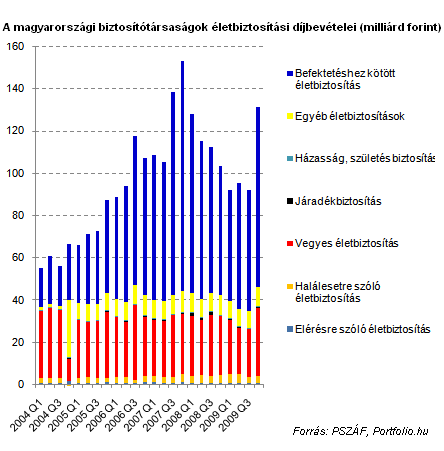

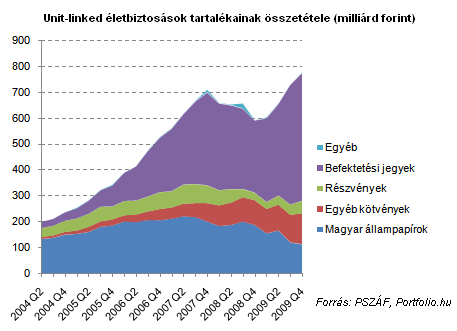

A válság rávilágított arra, mennyire fontos, hogy a pénzügyi intézmények transzparens módon kezeljék az ügyfelek pénzét. Ami a biztosítókat illeti, ehhez jelentős mértékben hozzájárult az év utolsó negyedévében bevezetett teljes költség mutató (TKM). A mutatószám bemutatja, mekkora nem hozam típusú veszteség éri az ügyfelet az adott unit-linked terméken. A hozamot viszont nagyban befolyásolja, mibe fektetik az ügyfelek pénzét a biztosítók: ilyen szempontból bátrabbak lettek a szereplők, hisz jelentősen, 63%-ra nőtt a befektetési jegyek aránya, és 15%-ra csökkent a magyar állampapírok szerepe a unit-linked termékek tartalékaiban.

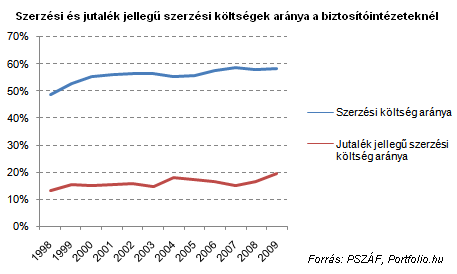

Még mindig jelentős összegeket, sőt, a korábbiaknál nagyobb arányt képviselnek a biztosítók költségein belül a szerzési költségek, ezek hányada ugyanis 58 százalékos. A jutalék jellegű költségek a szerzési költségek mintegy harmadát teszik ki, ami a biztosítók összköltségének 20%-a.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.

A biztosítási piac dinamikus növekedését jól szemlélteti, hogy idén májusban 24 százalékkal emelkedett a megkötött szerződések száma.

Az ügyészség indítványozta annak a férfinak a letartóztatását, aki felgyújtotta egy rendőr autóját a Gödöllői Rendőrkapitányság előtt.

A nemzetközi kerozinpiac körüli bizonytalanság miatt egyre több utasban merül fel, hogy egy esetleges üzemanyag‑hiány vagy járattörlés milyen következményekkel járhat.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Idén a nyaralni induló magyarok többnyire legalább egyhetes külföldi utazást terveznek, számukra az utasbiztosítás átlagosan napi 850 forintba kerül.

Több mint 70 százalékkal nőtt az elektromos rollerekkel okozott, személysérüléssel járó balesetek száma egyetlen év alatt.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.