Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

Nem kímélte a 2022-es év a nyugdíjpénztári befektetéseket: a szektornak tavaly 6,8%-os veszteséget kellett elkönyvelnie. A beszakadás okai a gyors kamatemelések miatti kötvénypiaci leértékelődés, illetve az energiakrízis és az orosz-ukrán háború miatti részvénypiaci pesszimizmus voltak. Némileg mégis megnyugtató lehet a megtakarítók számára, hogy a legtöbb portfólió hosszú távon (a tavalyi veszteségek és az extrém infláció ellenére is) képes reálhozamot felmutatni.

A Magyar Nemzeti Bank közzétette az önkéntes nyugdíjpénztári hozamokról szóló legfrissebb statisztikákat. Az évente megjelenő összeállítás most felért egy hidegzuhannyal a megtakarítók számára: 2008 óta nem volt ilyen rossz évük a nyugdíjpénztáraknak.

A friss nyugdíjpénztári hozamstatisztikákból kiolvasható, hogy 2022-ben erős ütéseket kaptak a nyugdíjcélú befektetések. A hozamok nagy szórást mutattak: a -14,5% és +8,5% közötti sávban alakult a portfóliók elmúlt 1 éves teljesítménye. A lejtmenet a kötvény- és részvénytúlsúlyos portfóliókat sem kerülte el, mindegyik kategóriában előfordultak számottevő veszteségek.

A záró vagyonnal súlyozott nettó hozam -6,8% volt, azaz az önkéntes nyugdíjpénztári szektor tavaly összességében veszteséges volt.

A kötvényportfóliók esetében a jegybanki alapkamat és egyéb piaci kamatszintek emelkedése okozta a leértékelődést. Ennek hátterében az a pénzügyi összefüggés áll, amely szerint az elvárt hozam emelkedésének hatására a kötvények árfolyama csökken. Ez a hatás ráadásul fokozottan érinti a hosszú futamidejű kötvényeket, amelyekbe a nyugdíjpénztárak előszeretettel fektetnek.

Megtakarítóként a részvénytúlsúlyos portfóliókkal sem kerülhettük el az árfolyamesést. Az energiakrízis, az egy évvel ezelőtt kitört háború és a rekordmagas infláció következtében világszerte eluralkodott a negatív hangulat a részvénypiacokon. Mivel a nyugdíjpénztárak részvényekben is jelentős vagyont tartanak, a hazai és külföldi tőzsdék esése óhatatlanul megmutatkozott a portfóliók teljesítményében.

Egy hosszú távra szóló befektetés teljesítményének helyes megítéléséhez a hosszú távon elért hozamokat (is) érdemes szem előtt tartani. A nyugdíjpénztári megtakarítások tipikusan ebbe a kategóriába tartoznak: a pénztártagok általában a harmincas-negyvenes éveikben kezdik el az öngondoskodást, azaz a nyugdíjba vonulásuk időpontjáig még 20-30 évük van hátra. Éppen ezért téves következtetésekre jutnánk, ha kizárólag az elmúlt 1 év alapján alkotnánk véleményt a szektor teljesítményéről.

A Bankmonitor megnézte, hogy az elmúlt 13 évben milyen eredményeket értek el a különféle nyugdíjpénztári befektetések. A vizsgált időtartam tehát nem tartalmazza a 2008-as válság évét (átlagosan -9% körüli pénztári hozamok), valamint a 2009-es visszapattanás évét sem (átlagosan +18% körüli hozamok). Ugyanakkor a 2010-től napjainkig terjedő időszakban borús évekkel (például a Covid-válság, a 2022-es lejtmenet) és felfelé ívelő periódusokkal egyaránt találkozhattunk.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

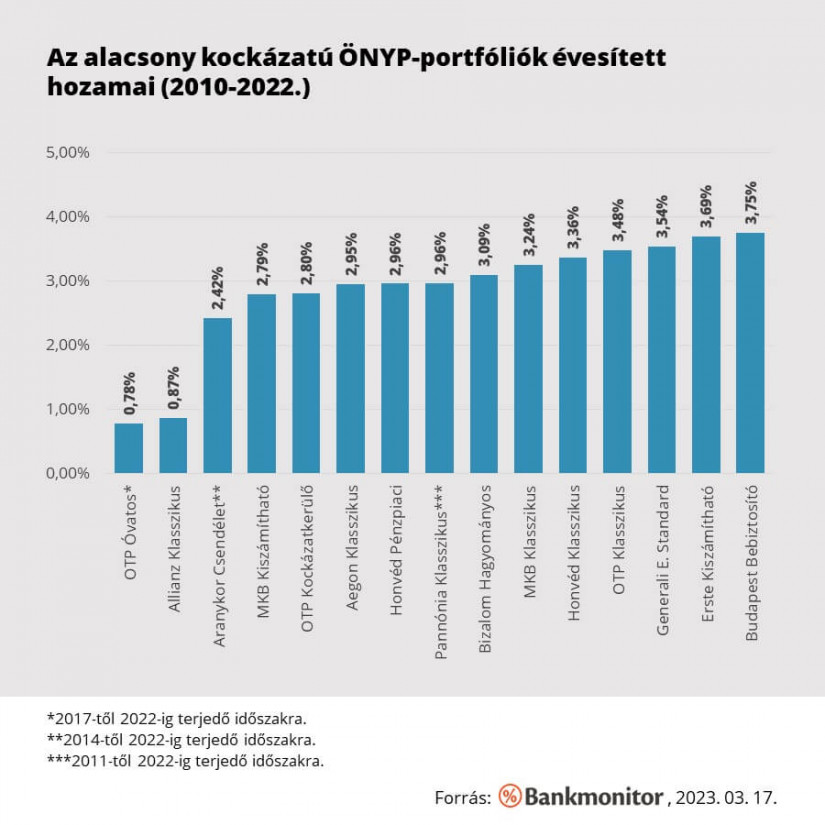

Az első ábra megmutatja, milyen teljesítményt produkáltak a vizsgált időszakban az alacsony kockázatú (túlnyomórészt kötvényeket tartalmazó) portfóliók. Az évesített hozamok 0,78% és 3,75% között szóródnak, de két kivételtől eltekintve mindegyik kötvényportfólió elért évi 2,4%-os hozamot. Fontos megjegyeznünk, hogy ebben a 13 évben 3,6% volt az éves infláció, ami már más megvilágításba helyezi az eredményeket. Elmondhatjuk, hogy a kockázatkerülő befektetési stratégiával csak ritkán lehetett reálhozamra szert tenni: mindössze két portfólió termelt infláció feletti hozamot.

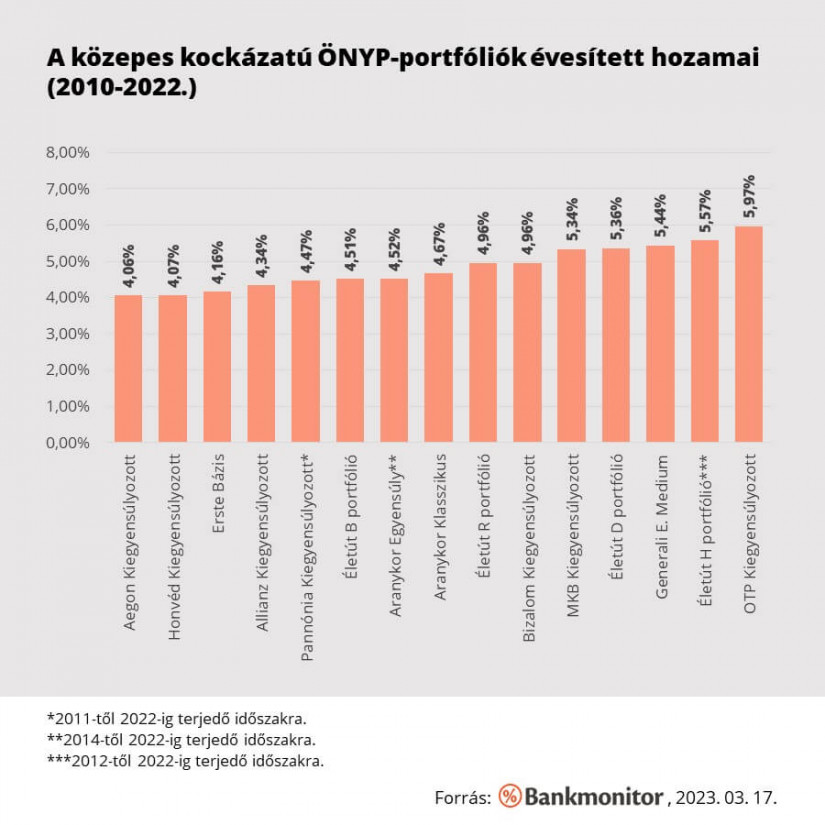

A második ábra a közepes kockázatú – azaz a nagyobb részben kötvényeket, kisebb részben részvényeket tartalmazó – portfóliók teljesítményét szemlélteti. Itt már lényegesen magasabb hozamokat látunk: a 4,06% és 5,97% közötti sávban szóródnak az eredmények. Az elmúlt 13 évben tehát kivétel nélkül mindegyik kiegyensúlyozott portfólió képes volt reálhozamot termelni a 3,6%-os infláció felett. Némelyik kiegyensúlyozott portfólió pedig olyannyira jól teljesített, hogy jó pár gyengébben muzsikáló részvényportfóliót is felülmúlt.

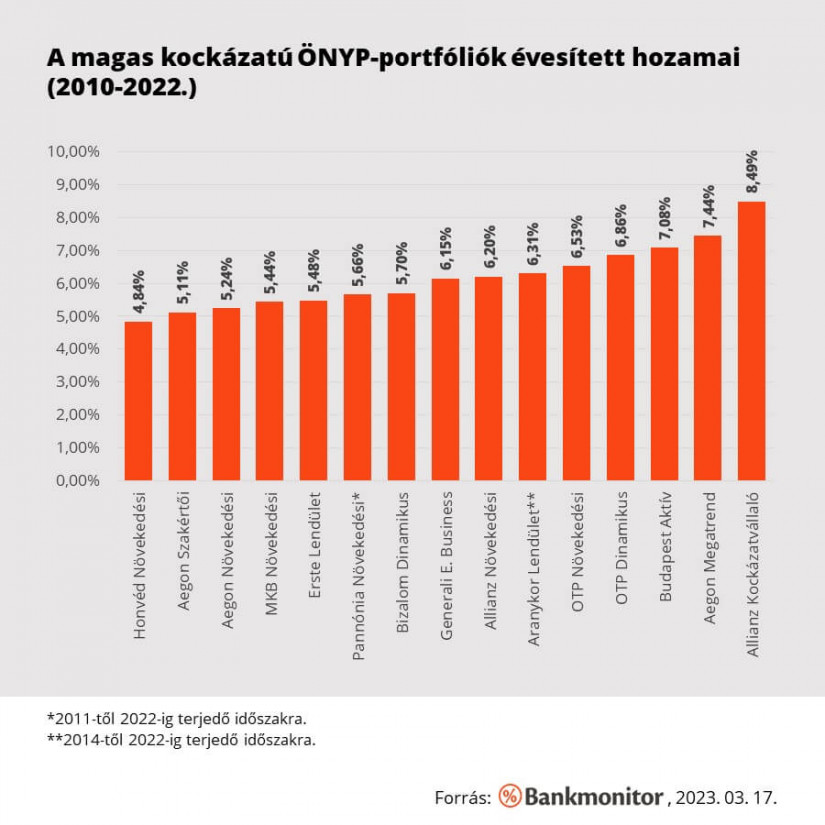

Az utolsó ábrán a leginkább kockázatos, azaz a legnagyobb részvénysúlyt tartalmazó portfóliók teljesítményét tüntettük fel. Az éves hozamok között itt tapasztalható a legnagyobb szórás: 4,84%-tól 8,49%-ig terjednek az eredmények. A középen álló (medián) portfólió hozama évi 6,15% volt a vizsgált időszakban. A részvényportfóliók tehát szintén jelentős reálhozamot tudnak felmutatni, némelyik szolgáltatónál akár 3-4 százalékponttal is meghaladta az inflációt az évesített hozam.

Láthattuk, hogy a 2022-es beszakadás ellenére jól tartják magukat az önkéntes nyugdíjpénztári befektetések. A vizsgált 45 portfólióból 32 még így is képes volt reálhozamot produkálni az elmúlt 13 év folyamán. Bizakodásra ad okot az is, hogy a pénztárak tavaly csökkentették a készpénzben vagy bankbetétben tartott vagyonuk arányát. Ez azt jelzi, hogy a lejtmenet idején vásárolni kezdtek, így a következő fellendülésből még erősebben tudnak majd részesedni.

Tovább javítja a képet, hogy a nyugdíjcélra megtakarítók 20%-os állami támogatást (SZJA-visszatérítést) is kaphatnak a befizetéseikre, ez a plusz bevétel pedig a befektetési eredményeken felül is növeli a megtakarítások jövedelmezőségét. Ha valaki havonta 25 ezer forintot fizet be a nyugdíjpénztári számlájára, ezáltal évi 60 ezer forint adójóváírásra lesz jogosult. Az állami támogatás a nyugdíj-előtakarékossági konstrukciók egyik fő vonzereje: mostanra mintegy 1,1 millió fő rendelkezik önkéntes nyugdíjpénztári tagsággal, további 500-600 ezer fő pedig más típusú nyugdíjcélú megtakarításokban (nyugdíjbiztosítás, NYESZ) gyűjt pénzt idős korára.

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A szakértő szerint a férfiak kedvezményes nyugdíja akár évi 470 milliárd forintos pluszkiadást okozhatna.

A nyári szünet sok családnak évről évre fejtörést okoz: hogyan oldják meg a gyermek felügyeletét, miközben hasznos és fejlődést segítő környezetet is szeretnének biztosítani neki?

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

A forint az euróval szemben 2026 június végéig 2025 végéhez képest közel 9,5%-ot erősödött, miközben több alkalommal is többéves csúcsra került a hazai deviza.

Hideg élelmiszerre és gyógyszerre is költhető lehet a nyugdíjas SZÉP-kártya? Összegyűjtöttük, mit lehet tudni a Tisza-kormány nyugdíjasok számára tervezett juttatásáról.

Farkas András felhívta a figyelmet arra, hogy ez a szabály 2023-tól jelentősen szigorodott.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

Azok, akik postán kapják a nyugdíjat, 2026 júliusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A különböző nyugdíjindexek aszerint rangsorolják az egyes országokat, hol a legjobb letelepedni nyugdíjas korban.

Nagyobb kárt okozó csalás miatt emelt vádat a Pécsi Járási Ügyészség egy férfi ellen, aki egy idős hölgytől csalt ki pénzt.

Azok a nők, akik 2026-ban megszerzik a Nők40 kedvezményes nyugdíjhoz szükséges jogosultságot, nehéz döntés előtt állnak

Változnak az özvegyi nyugdíj szabályai: fontos módosítások jönnek 2026 júliusától

A növekvő várható élettartam miatt egyre fontosabb, hogyan és mivel telnek a nyugdíjas évek, miközben a közösségi részvétel szerepe is felértékelődik.

A magyar idősek többségét a betegségek, a demencia, valamint a pénzügyi gondok foglalkoztatják, de 70%-ukat nyugtalanítja az egészségügyi ellátás minősége, a megkérdezettek fele pedig tart...

A változások a 2026. június 30-a után elhunyt személyek özvegyeire vonatkoznak majd.

Az Európai Bizottság legfrissebb magyarországi országjelentése a nyugdíjrendszer hosszú távú fenntarthatóságára és az emelkedő államadósságra figyelmeztet.

Bár az átlagnyugdíj jelentősen emelkedett, a bérektől való leszakadás miatt a nyugdíjasok helyzete romlott.

Interjúnkban szó esik a vidéki ellátás kihívásairól, a szakemberhiány okairól és az idősgondozás előtt álló legfontosabb reformfeladatokról is.

Gyurcsány Ferenc betöltötte a 65. életévét, így jogosulttá vált az állami nyugdíjra. Szakértői becslések szerint a volt miniszterelnök havi ellátása akár a kétmillió forintot is...

Bár a Bizottság országspecifikus ajánlásainak be nem tartása önmagában nem von maga után automatikus szankciókat, Magyarország jelenleg is túlzottdeficit-eljárás alatt áll.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.