Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

Sokan vannak abban az élethelyzetben, hogy szeretnének elkezdeni egy megtakarítást, és nem „nulláról” indulnak, hanem már rendelkeznek valamekkora kezdőtőkével. Most a Bankmonitor kszámolta, kinek mennyi induló befektetés szükséges ahhoz, hogy képes legyen felhalmozni mai értéken 20 millió forintot idős korára.

Gyakran előfordul, hogy valaki különösebb indok nélkül takarít meg valamekkora részt a jövedelméből, ami később jó kiindulási alapot képezhet a tudatos befektetési stratégia elindításakor. Így néhány millió forint kezdeti megtakarításból és pár tízezer forintos fegyelmezett havi befizetésből akár 20 millió forint is összegyűlhet az évek során.

Első hallásra soknak tűnhet, de nem lehetetlen feladat összegyűjteni mai értéken 20 millió forintot egy havi rendszerességű megtakarítással. (Ez főként a kamatos kamat jótékony hatásának köszönhető: hosszú futamidő esetén a lejárati egyenleg túlnyomó többségét már a megnyert hozamok teszik ki.) Nagyban megkönnyíti a helyzetet az, ha induláskor már félre van téve egy hat- vagy hétszámjegyű összeg a számlánkon, amelyet rászánunk erre a célra. Ilyenkor ugyanis a kezdőtőke is hozamot termel, ezáltal pedig gyorsabban elérhetjük a kívánt megtakarítási eredményeket.

A nyugdíjba vonulás időpontjában meglévő 20 millió forint megtakarítás a legtöbb ember számára érdemi nyugdíjkiegészítést tenne lehetővé. Magyarországon a 65 éves korban várható élettartam férfiaknak kb. 15 év, nőknek kb. 19 év. Ez alapján a 20 milliós megtakarításból élethosszig is fel lehet majd venni évente akár 1 millió forintot meghaladó jövedelmet. Összehasonlításképpen: az átlagnyugdíj 2021-ben kb. évi 1,8 millió forint volt.

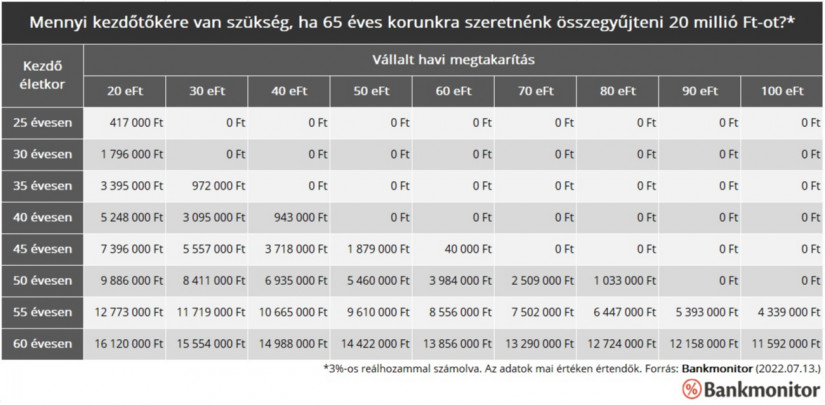

Az alábbi táblázatban látható, milyen életkorban mekkora pénzösszeggel kell rendelkeznünk, ha adott megtakarítási képesség mellett szeretnénk elérni a 20 milliós célösszeget 65 éves korunkra. A hosszú távú tapasztalatok alapján úgy számolhatunk, hogy a befektetés évi 3%-os reálhozamot termel.

Természetes, hogy a 20 milliós cél tulajdonképpen bármilyen kiindulópontból elérhető, feltéve, hogy a kezdéskor be tudjuk fizetni a szükséges kezdőtőkét. Az viszont első ránézésre is szembeötlő, hogy a megtakarítási képességünk nagyon erősen meghatározza a szükséges induló összeg mértékét. Korán kezdve, illetve magas havi megtakarítással alacsonyabb kezdő befizetés is elegendő lehet; de aki kevesebbet tud félretenni, vagy az aktív éveinek késői szakaszában kezdi a megtakarítást, neki már sokkal vaskosabb tőkére lesz szüksége.

Például havi 20 ezer forint befizetése mellett „nem lehet elég korán kezdeni” a megtakarítást. Aki már a karrierje elején, 25 évesen elindítja a saját befektetését, ő sem tud nulláról felépíteni mai értéken 20 millió forintot nyugdíjas koráig. Induló tőke nélkül ugyanis lejáratkor még kb. 1,4 millió forintja hiányozna a 20 millióhoz. Ha azonban kezdéskor elhelyez 417 ezer forintot a számláján, akkor ennek segítségével már elérheti a kitűzött célt.

Havi 30 ezer forintnyi megtakarítás vállalása esetén már jóval kedvezőbb helyzet áll elő. Ilyen befizetésekkel 25 vagy 30 éves korban kezdve még kezdőtőke nélkül is elérhető a kitűzött cél. 35 éves korban indulva azonban már szükség lesz kb. 972 ezer forintnyi kezdeti befizetésre annak érdekében, hogy a megtakarítás lejárati összege elérje a 20 milliós határt. Kétszerannyi, azaz 60 ezer forint havi megtakarítással pedig még 45 évesen sincs elkésve az ember: ilyenkor gyakorlatilag nulláról is indulhat, és fel tud építeni 20 milliós vagyont.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A magyar megtakarítók jelentős része sajnos 50 éves koránál tovább halogatja a saját nyugdíjcélú megtakarításának elindítását. Jó hír, hogy még nekik is van lehetőségük arra, hogy megvalósítsák a 20 milliós célt, azonban ehhez már magasabb havi befizetések szükségesek. Például havi 80 ezer forint befizetése esetén 50 éves korban kezdve kb. 1 milliós induló tőkét kell elkülöníteni a cél eléréséhez. Havi 90 vagy 100 ezer forint befizetése pedig már arra is lehetőséget ad, hogy 50 éves kortól kezdőtőke nélkül épüljön fel a kívánt vagyon.

A táblázatban feltüntetett összegek úgy is értelmezhetők, hogy milyen mérföldkőig kellett eljutnia mostanra annak, aki régebben kezdte a megtakarítását. Például aki most 40 éves, és minden hónapban 40 ezer forintot tesz félre, ő reálisan akkor számíthat mai értéken 20 millió forintos lejárati egyenlegre, ha mostanra összegyűlt a számláján 943 ezer forint.

A ma Magyarországon elérhető, államilag támogatott nyugdíj-előtakarékosságok (nyugdíjbiztosítás, önkéntes nyugdíjpénztár, NYESZ) mindegyike lehetővé teszi az egyszeri nagyobb befizetéseket. Már az első hónapban is be lehet fizetni egy hat-hétszámjegyű összeget, és azután folytatni a havi rendszerességű megtakarítást.

A kezdőtőke származhat egy ingatlan lecseréléséből, egy autó eladásából, örökségből, vagy akár a korábbi éveink takarékos életvitelének eredménye is lehet. A lényegen ez nem változtat: ha el tudjuk különíteni nyugdíjcélra, akkor jelentős mértékben megkönnyítjük a saját dolgunkat. Gyorsabban fogunk haladni a megtakarítási célunk felé vezető úton ahhoz képest, mintha nulláról kellett volna elkezdenünk az építkezést.

Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A szakértő szerint a férfiak kedvezményes nyugdíja akár évi 470 milliárd forintos pluszkiadást okozhatna.

A harmincas korosztály továbbra is a hazai lakáspiac legaktívabb szereplője, de az idősebb vásárlók sem szorultak háttérbe.

Hideg élelmiszerre és gyógyszerre is költhető lehet a nyugdíjas SZÉP-kártya? Összegyűjtöttük, mit lehet tudni a Tisza-kormány nyugdíjasok számára tervezett juttatásáról.

Egy friss felmérés szerint a magyar idősek leginkább a betegségektől, a demenciától és az anyagi gondoktól tartanak.

Farkas András felhívta a figyelmet arra, hogy ez a szabály 2023-tól jelentősen szigorodott.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

Azok, akik postán kapják a nyugdíjat, 2026 júliusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A különböző nyugdíjindexek aszerint rangsorolják az egyes országokat, hol a legjobb letelepedni nyugdíjas korban.

Nagyobb kárt okozó csalás miatt emelt vádat a Pécsi Járási Ügyészség egy férfi ellen, aki egy idős hölgytől csalt ki pénzt.

Azok a nők, akik 2026-ban megszerzik a Nők40 kedvezményes nyugdíjhoz szükséges jogosultságot, nehéz döntés előtt állnak

Változnak az özvegyi nyugdíj szabályai: fontos módosítások jönnek 2026 júliusától

A növekvő várható élettartam miatt egyre fontosabb, hogyan és mivel telnek a nyugdíjas évek, miközben a közösségi részvétel szerepe is felértékelődik.

A magyar idősek többségét a betegségek, a demencia, valamint a pénzügyi gondok foglalkoztatják, de 70%-ukat nyugtalanítja az egészségügyi ellátás minősége, a megkérdezettek fele pedig tart...

A változások a 2026. június 30-a után elhunyt személyek özvegyeire vonatkoznak majd.

Az Európai Bizottság legfrissebb magyarországi országjelentése a nyugdíjrendszer hosszú távú fenntarthatóságára és az emelkedő államadósságra figyelmeztet.

Bár az átlagnyugdíj jelentősen emelkedett, a bérektől való leszakadás miatt a nyugdíjasok helyzete romlott.

Interjúnkban szó esik a vidéki ellátás kihívásairól, a szakemberhiány okairól és az idősgondozás előtt álló legfontosabb reformfeladatokról is.

Gyurcsány Ferenc betöltötte a 65. életévét, így jogosulttá vált az állami nyugdíjra. Szakértői becslések szerint a volt miniszterelnök havi ellátása akár a kétmillió forintot is...

Bár a Bizottság országspecifikus ajánlásainak be nem tartása önmagában nem von maga után automatikus szankciókat, Magyarország jelenleg is túlzottdeficit-eljárás alatt áll.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.