Több mint 40 millió forintot kell visszafizetnie az UniCredit Banknak egy gyulai devizahitel-károsult család számára.

A devizahiteles elszámolás szabályai szerint a bankok nem emelhetnek kamatot a forintosítás során. Egy olvasónk viszont az elszámolási értesítőjében kamatemeléssel szembesült. Lehet, hogy mégis megemelkedhet a kamatunk?

A napokban kaptunk egy olvasónktól levelet, amiben arra panaszkodik, hogy az elszámolási értesítője szerint az elszámolás során kamatemelést hajtott végre a bankja. Előfordulhat, hogy a hitelezőnk kamatot emeljen? A Pénzcentrum utánajárt, hogyan emelhetett kamatot a bank és, történt-e szabálysértés.

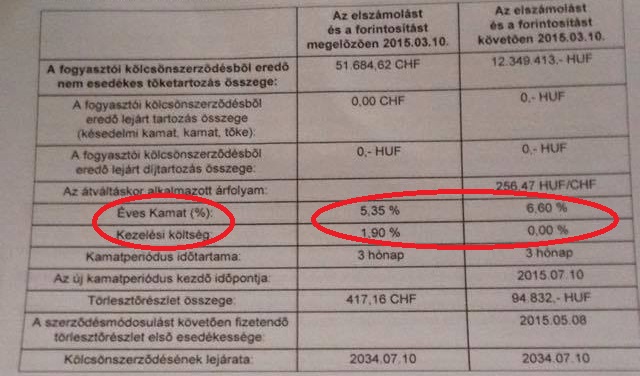

Az olvasónk devizahiteles elszámoló levelén egyértelműen látszik, hogy az ügyleti kamat szintje 5,35 százalékról 6,6 százalékra emelkedett. A forintosítás kamatszabályai szerint viszont ez nem lehetséges:

Megkérdeztük Magyar Nemzeti Bankot (MNB), hogyan fordulhatott elő, hogy kamatot emelt a bank.

- állt a jegybank válaszában. Az MNB a forintosítási törvényre hivatkozik, amiben a következő áll:

Azokat a költségeket, amelyek százalékosan voltak meghatározva a forintosítás során gyakorlatilag a kamattal együtt kell kezelni 2015. február elseje óta.

Az olvasónk esetében is ez történhetett, hiszen az elszámoló levélen látható, hogy a bank eltörölte a 1,9 százalékos kezelési költséget, viszont kisebb ügyleti kamat emelést hajtott végre.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

- írta válaszában az MNB.

Az elszámoló többi részletét áttekintve egyébként látható, hogy az ügyfél törlesztőrészlete nagyjából 12 ezer forinttal csökkent, ami 11 százalékos esésnek felel meg.

Az elszámoló kézhezvétele után már láthatjuk, hogy mekkora törlesztőrészletet kell fizetnünk. Ha viszont nem vagyunk elégedettek a forintosított kölcsönnel, akkor a szerződés módosulása után (ami 31 nappal az értesítő kézhezvétele után van) 60 napunk van arra, hogy felmondjuk a szerződésünket és (hacsak egyben ki nem fizetjük) új, kiváltó hitelt vegyünk fel. Erre a felmondás után 90 napunk van.

Eddig már két bank is megjelent kifejezetten elszámolásban érintett hitelkiváltó konstrukcióval, de a bankok többsége eleve kínál ilyen kölcsönöket. Mielőtt végleg döntünk a hitelünk felmondásról, érdemes körülnéznünk, milyen lehetőségeink vannak, és az új szerződés megkötésének milyen költségei és feltételei vannak.

Több mint 40 millió forintot kell visszafizetnie az UniCredit Banknak egy gyulai devizahitel-károsult család számára.

Több százezer forintos váratlan kiadásokkal szembesült a magyarok közel kétharmada az elmúlt egy évben.

A bérleti díjak növekedése jelentősen lelassult, helyenként már minimális csökkenés is tapasztalható.

Az Otthon Start program gyorsan és látványosan alakította át a hazai ingatlanpiac működését, különösen az alku mértékét és dinamikáját.

A lakáshitelezés 2026-tól érdemben szigorodott, sokan szembesülhetnek azzal, hogy ugyanakkora fizetés mellett kisebb hitelre számíthatnak.

Bár 2025-ben nominálisan soha nem látott rekordot döntött a felvett lakáshitelek összege Magyarországon, a lakásárak emelkedésével korrigálva a piac valójában évtizedes mélyponton van.

A K&H Bank ügyfelei már a Digitális Állampolgár (DÁP) mobilalkalmazással is beléphetnek a pénzintézet online felületeire - ezt a pénzintézet jelentette be.

A banknál a George applikáció, az átutalás és az online vásárlás is ideiglenesen elérhetetlenné válik.

Pörög a hitelpiac Magyarországon, egyre nagyobb összegeket vesznek fel a háztartások, miközben az infláció már visszahúzódott.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2025 végére a 90 napon túli késedelmes háztartási hitelek aránya a statisztikák történetében először egy százalék alá csökkent.

A legfrissebb kormányzati adatokból kiderül, hogy a kedvezményes konstrukció jóval alacsonyabban tartja a havi törlesztőrészleteket a piaci hitelekhez képest.

Hivatalosan is elindítja magyarországi fióktelepét a Revolut.

Erősödött a forint a főbb devizákkal szemben hétfőn kora estére a bankközi devizapiacon reggelhez képest.

Egy munkavállaló megtévesztő módon használta az Eximbank nevét, a bank azonnal eljárást indított.

A fogyasztóvédelem ugyanis elsőbbséget élvez az elévülési szabályok gépies alkalmazásával szemben.

Egyre több banki mobilalkalmazásban jelennek meg személyre szabott hitelajánlatok, amelyek gyorsabb és egyszerűbb igénylést ígérnek az ügyfeleknek.

Az Erste Bank március 28-tól megszünteti a George mobilalkalmazás támogatását az Android 9 operációs rendszert futtató okostelefonokon.

Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

A Munkaadók és Gyáriparosok Szövetségének soron következő közgyűlése

A legtöbb szempontból magyarok a kiskereskedelem óriásai