A Magyar Lízingszövetség szerint a vállalkozások, különösen a kis- és középvállalkozások továbbra is meghatározó szerepet töltenek be.

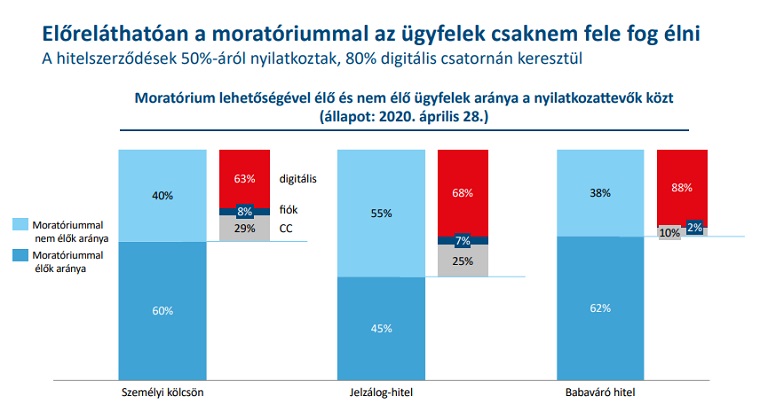

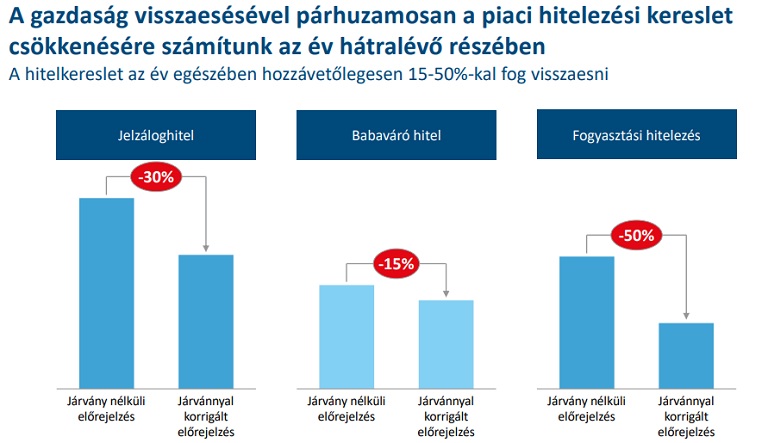

Az ERSTE Bank első negyedéves adózás előtti eredményén már részben látszik a pandémiás válság, ezen belül is leginkább a fizetési moratórium hatása, a pénzintézet bevételeiben, a hitelek növekedési ütemében ugyanakkor még a korábbi évek lendülete mutatkozott - hangzott el a pénzintézet mai napont tartott online sajtótájékoztatóján. Várakozásaik szerint a törlesztések felfüggesztésének lehetőségével az ügyfelek mintegy fele él majd. Az év hátralévő részében a lakossági hitelkereslet 15-50 százalékkal csökkenhet, ugyanakkor - az egészségügyi válság lefolyásától függően - arra is van még esély, hogy a hitelállomány ha kis mértékben is, de növekedjen az év egészében.

Néhány nap alatt kétmillió technikai számlát nyitott a pénzintézet annak érdekében, hogy ügyfelei élni tudjanak a hitelezési moratórium lehetőségével - mondta el Jelasity Radován, az Erste Bank elnök-vezérigazgatója a pénzintézet első negyedéves eredményeit bemutató online sajtótájékoztatóján. Az banknál száz munkatárs dolgozott a projekten, ami - normál menetrendben - több hónapos előkészítést, informatikai fejlesztést és egyeztetések sorozatát igényli.

A bankrendszer, igazi bravúrt bemutatva, tulajdonképpen egyetlen nap alatt a teljes magyar GDP egyharmadának megfelelő hitelállomány tőke- és kamattörlesztését függesztette fel - tette hozzá. Az eddigi tapasztalatok szerint az ügyfelek fele nem kíván élni a moratórium lehetőségével, a jelzáloghitellel rendelkező magánszemélyek, valamint a nagyvállalatok még ennél is nagyobb arányban nyilatkoztak úgy, hogy tovább fizetnék a részleteket.

Az Erste Bank ugyanakkor már az első negyedévben jelentősebb összeget különített el a fizetési moratórium kapcsán keletkező veszteségekre. Az Erste adózás utáni nyeresége emiatt 4 milliárd forintra csökkent az első negyedévben. Az idei első három hónap számain ugyanakkor még nem látszanak igazán a járvány hatásai. Az első negyedévben az Erste Bank működési bevételei - a nemzetközi könyvviteli szabványok szerint (IFRS) készített kimutatás alapján - több mint 6 százalékkal haladták meg az előző év azonos időszakában elértet (ezen belül a nettó kamat- és jutalékbevételek 11 százalékkal emelkedtek), míg a pénzintézet működési eredménye 7,5 százalékkal volt magasabb, mint egy évvel korábban. A pénzintézet ugyanakkor tovább javította hatékonyságát, a költség/bevétel arány az időszak végére 53,2 százalékra javult az egy évvel korábbi 53,7 százalékról.

Az idei első negyedévben a lakossági hitelezésben az új kihelyezések értéke 83 százalékkal haladta meg az egy évvel korábbit, míg a hitelállomány 22 százalékkal nőtt éves összevetésben. A jelzáloghitelek esetében az újonnan folyósított hitelek értéke 26 százalékkal haladta meg a 2019 első negyedévében mértet. A fogyasztási típusú kölcsönöknél a kihelyezés 135 százalékkal ugrott meg az idei első három hónapban, míg az állomány 88 százalékkal bővült egy év alatt. A Babaváró hitel a fogyasztási hitelek esetében az új kihelyezések csaknem felét adta - ismertette Harmati László, a pénzintézet lakossági területért felelős vezérigazgató-helyettese. Hozzátette: a bank a lakossági hitelkereslet 15-50 százalékos csökkenésével számol az év hátralévő részében, ezért jelentősen korrigálta várakozásait, a legnagyobb mértékben a fogyasztási hiteleknél számít az új kihelyezések növekedési ütemének csökkenésére. Ugyanakkor van esély arra, hogy az év egészében a hitelállomány, ha kis mértékben is, de növekedjék a tavalyihoz képest.

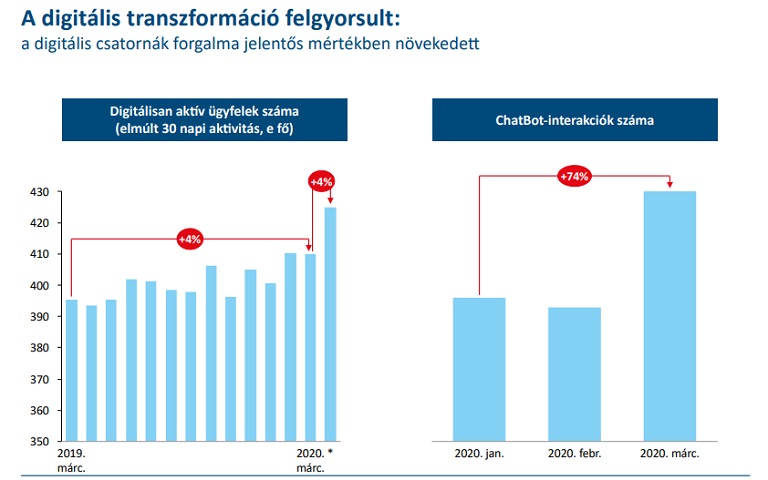

Mindeközben a pandémiás helyzet átalakította a bankhasználati szokásokat - felgyorsult a digitális transzformáció. Az utóbbi egy hónapban annyival nőtt a digitálisan aktív ügyfelek száma, mint korábban egy év alatt - hangsúlyozta Harmati László. A ChatBot interakciók száma januárhoz képest több mint 70 százalékkal nőtt márciusban, miközben a vészhelyzet elrendelése előtt mérthez képest 46 százalékkal esett a fióklátogatások, és 146 százalékkal nőtt a call center hívásainak száma. A Pénzcentrum kérdésére azt is elárulták, hogy vizsgálják ugyan a különböző lehetőségeket, de egyelőre nem tervezik, hogy - az OTP-hez hasonlóan - minden fióki alkalmazotton kötelezően elvégeztessék a koronavírus-tesztet.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A digitalizáció a vállalati üzletágban is felgyorsult: az aláírási procedúrák, a folyamatok egyszerűsítésével, a kapcsolattartás átalakításával reagáltak a cégek a vírushelyzetre. Ugyanakkor az Erste Bank élénk érdeklődést tapasztal az új hitellehetőségek, az NHP Hajrá, valamint az MFB új programjai, illetve a Garantiqa és az Agrár-Vállalkozási Hitelgarancia Alapítvány, a Cosme és az Exim megemelt fedezettségű hitelei iránt - szögezte le Szabados Richárd, a bank vállalati üzletágának vezetője. Szerinte a tartalékok felélése, a hitelkeretek kihasználása után növekszik az igény a likviditást segítő kölcsönök iránt.

Ismertetése szerint az első negyedévben egyébként is intenzív volt a növekedés a vállalati üzletágban. A tavalyi év azonos időszakához képest a hitelállomány 33 százalékkal bővült és elérte a 815 milliárd forintot, míg az új kihelyezések volumene idén az első három hónapban 37 százalékos növekedést mutatott éves összevetésben. A negyedév végén - a gyors növekedés ellenére - az állomány még rendkívül egészséges volt, az NPL-ráta nem érte el az 1 százalékot sem - tette hozzá Szabados Richárd, aki szerint a moratórium miatt nem lesz valós kép a vállalatok pénzügyi helyzetének alakulásáról.

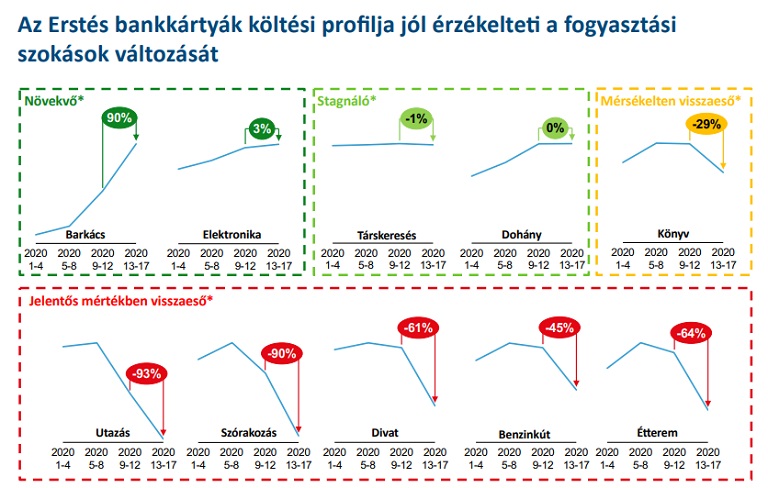

A bankkártyás költések alapján megállapítható, mire kezdtem költeni az ügyfelek a járványhelyzet kezdetén, és mi az, amiben visszaesést tapasztalt a bank. A barkácstermékek, elektronika növekedést mutat, a dohányáruk stagnálnak, a könyvre fordított összegek mérsékelten visszaestek.

Az utazásra fordított költések bankkártyával 93 százalékban csökkentek, a szórakozás 90 szzalékkal. A divatcikkek vásárlásában 61 százalékos a visszaesés, míg az éttermi költésekben 64 százalék.

A Magyar Lízingszövetség szerint a vállalkozások, különösen a kis- és középvállalkozások továbbra is meghatározó szerepet töltenek be.

A fogyasztóknak hamarosan a legtöbb alapvető élelmiszer esetében magasabb árakkal kell számolniuk.

Miközben a legtöbben még a nyári szabadságukat töltik, egyes üzletek már a következő szezonra készülnek.

A Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság arra kéri a vásárlókat, hogy aki az érintett terméket megvette, semmiképpen ne fogyassza el.

Megvizsgálnak minden olyan további energiatakarékossági lehetőséget, amely nem veszélyezteti az üzletmenet folytonosságát és a vásárlók zökkenőmentes kiszolgálását.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

A saját márkás termékek népszerűsége töretlen.