A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

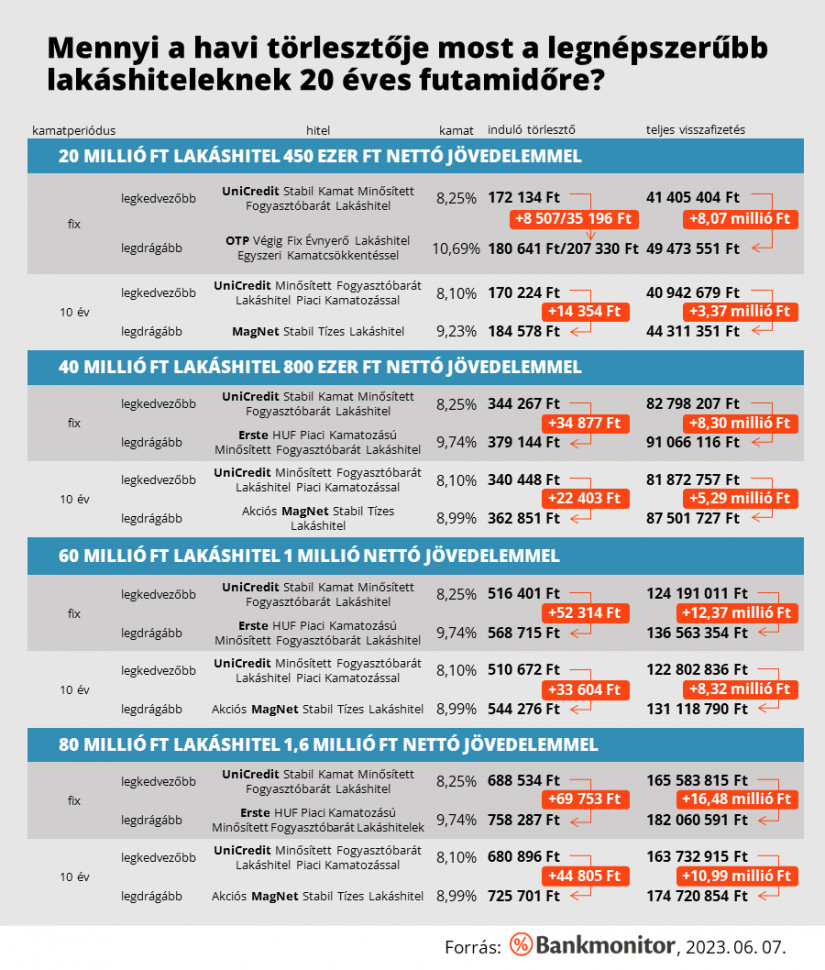

Májushoz képest nem módosult júniusra a legkedvezőbb lakáshitelek kamatszintje, vagyis a Bankmonitor szakértői által vizsgált – 20-80 millió forintos – hitelösszegek esetén egyaránt 8,25 százalékról indulnak a kamatok. Éves szinten azonban még mindig jelentős drágulást láthatunk, hiszen 2022. elején még 6,95 százalékos volt a legkedvezőbb végig fix ajánlat, ami egy 20 millió forint összegű, 20 éves futamidejű lakáshitel esetében 16 ezer forint költségtöbbletet jelent havonta. A Bankmonitor szakértői megvizsgálták, mekkora havi törlesztőkre számíthatnak azok, akik most vásárolnának hitelből ingatlant, illetve mekkora nettó jövedelem volna szükséges a kölcsön felvételéhez.

A hét hazai bank ajánlatait összehasonlító Bankmonitor lakáshitel kalkulátor számításai szerint jelentleg 8,25 százalékról indulnak a használt lakóingatlan vásárlására igényelhető, végig fix lakáshitelek kamatai, ami megegyezik a május eleji értékkel. Ez egy 20 millió forint összegű, 20 éves futamidejű lakáshitel esetében – 450 ezer forint nettó jövedelem igazolásakor – 172 134 forint havi törlesztőt jelent két évtizeden keresztül, amire összességében 41,4 millió forintot kell visszafizetni a bank részére.

Hiába azonos a kamat és a futamidő, nagyobb hitelösszeg esetén természetesen a havi törlesztő is magasabb lesz: például egy 40 millió forintos kölcsönnek 344 267 forintról, egy 60 millió forintosnak pedig 516 401 forintról indul a havi fizetnivalója, míg akinek 80 millió forintra van szüksége, az a legjobb esetben is 688 534 forint rendszeres kiadásra számíthat végig fix kamattal.

Az egyes bankok árazása azonban nagyon eltérő, a legkedvezőbb és a legdrágább hitel között csaknem 2,5 százalékos is lehet a kamatkülönbség, ami elsőre talán nem tűnik jelentősnek, ám ez már egy 20 millió forint összegű hitelnél is 30 ezer forintot meghaladó differencia havi szinten. Egy 80 millió forintos hitelnél pedig már csaknem 70 ezer forint a tét havi szinten, ami két évtized alatt 16,5 millió forintra hízik. Vagyis ennyivel fizethet többet valaki ugyanakkora hitelösszegre csak azért, mert nem a legkedvezőbb ajánlatot kínáló pénzintézetet választotta. (Fontos, hogy ezek a számok a végig fix hitelekre vonatkoznak, hiszen ezek jelenleg a legnépszerűbbek.)

Köszönhetően a hosszú kamatperiódusú hiteleket előnyben részesítő adósságfék szabálynak és a magyar hitelfelvevők nagyobb tudatosságának, az újonnan kötött lakáshitek szinte kizárólag 10 éves kamatperiódusú, vagy végig fix konstrukciók. Az előbbiek esetében a kamat, ezzel együtt pedig a havi törlesztő évtizedenként egyszer módosulhat, míg az utóbbiaknál a kamat változatlan, így előre tudható, hogy a futamidő végéig mekkora költséggel számolhat az adós.

Jelenleg a 10 éves kamatperiódusú hitelek alacsonyabb kamattól érhetők el, a példánkban szereplő 20 millió forintos hitelnél például 0,15 százalékpontos a különbség a két legolcsóbb ajánlat között, ami törlesztőben kevesebb mint 2 ezer forint, míg teljes visszafizetésben körülbelül 500 ezer forint a differencia.

Előfordulhat azonban, hogy valaki nem az elérhető árelőny, hanem más megfontolások miatt választ 10 éves kamatperiódusú lakáshitelt, például arra apellálva, hogy egy évtized múlva a jelenleginél alacsonyabbak lesznek a hitelkamatok, így a havi törlesztője a kamatperiódus váltást követően automatikusan csökkeni fog.

Ez persze lutri, de van benne ráció, ugyanakkor egy végig fix kamatú hitel is lecserélhető olcsóbbra később, ha egy esetleges kamatcsökkenés olyan mértékű lenne, hogy ez pénzügyileg előnyös. Egy ilyen csere – hivatalosan hitelkiváltásnak nevezzük ezt a procedúrát – azonban költséggel jár, ugyanis új hitelt kell igényelnünk, a meglévő ebből történő visszafizetése – ezt az úgynevezett végtörlesztés – pedig 1-2 százalékos kiadással járhat. Ráadásul a hitelkiválttás időpontjában hitelképesnek is kell lennünk, többek között rendelkeznünk kell megfelelő jövedelemmel, legalább 2-3 hónapja az aktuális munkahelyünkön kell dolgoznunk, és természetesen nem állhatunk próba- vagy felmondási idő alatt.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Jó hír ugyanakkor, hogy egy hitelkiváltás célú lakáshitel felvételekor a jövedelemnek kizárólag az új hitel havi törlesztőjét kell „elbírnia”, mert a bankok már eleve úgy számolnak, hogy a régi hitel meg fog szűnni.

A lakáshitel felvételéhez természetesen rendelkezünk kell elegendő jövedelemmel, amit igazolnunk is kell a bank felé (munkáltatói igazolással, bankszámlakivonattal), hiszen ebből tudható, hogy képesek leszünk szerződés szerint törleszteni. Az adósságfék, másnéven JTM – jövedelemarányos törlesztőrészlet mutató – szabály szerint egy legalább 10 éves kamatperiódusú jelzáloghitelnél a jövedelem legfeljebb 50, illetve 60 százaléka fordítható törlesztésre, attól függően, hogy a bevételünk 500 ezer forint alatt van, vagy eléri ezt az összeget. (Ez azonban a jelenlegi helyzet, július 1-től már 600 ezer forint jövedelemtől hagy nagyobb mozgásteret az adósságfék.)

A JTM szabály alapján könnyen kiszámítható, hogy a cikkünkben példaként felhozott 20 millió forint összegű, végig fix kamatú lakáshitel 172 134 – 207 330 forintos havi törlesztőjéhez elméletileg 344 268 – 414 660 forint nettó jövedelem szükségeltetik, ám a gyakorlat némileg azért másabb. A bankok ugyanis minden esetben csökkentik a nettó jövedelmet valamekkora megélhetési költséggel, például a minimálbérrel (ez 154 280 forint jelenleg), és ezt követően számolnak JTM-et. Ez ebben az esetben a 20 millió forint hitelösszeg felvételéhez reálisan 498 600 – 568 940 forint nettó jövedelemre lehet szükség.

Csak érdekességképpen jegyezzük meg, hogy a KSH adatai alapján a kedvezmények nélküli átlagbér 384 300 forint volt 2023. márciusban, ami 21 millió forint 10 éves kamatperiódusú vagy végig fix kamatú lakáshitel felvételéhez elég 20 éves futamidőre.

Az, hogy az egyes bankok pontosan milyen megélhetési költséggel számolnak, nem publikus, ezért, ha valakinél az igazolt jövedelem a szűk keresztmetszet, akkor több bankot is meg kell keresnie, vagy célszerű olyan hitelszakértőhöz fordulni, aki ismeri az aktuális banki hitelbírálati gyakorlatokat. Természetesen az egyes bankok dönthetnek úgy, hogy nem mennek el a JTM szabály 50 és 60 százalékos plafonjáig, így a hitelező pénzintézet kiválasztásánál akár ez is szempont lehet.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.