Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Közzétette honlapján a Kormányzati Kommunikációért Felelős Államtitkárság a devizahitelesek helyzetéről elkészült kormányzati jelentés összefoglalóját. Eszerint a jelentés a KSH adatai alapján elemezte a devizahitelesek szociális és pénzügyi helyzetet. De mi már mintha ezt megírtuk volna fél éve, a devizahitelek újbóli bevezetésének apropóján.

A lakosság deviza alapú eladósodásáért a jelentés a szocialista kormányokat teszi felelőssé a kormány szerint: "A lakosság eladósodottsága 2003 óta gyűrűzik, az akkori Medgyessy-kormány ugyanis megszüntette a korábbi, 1988 és 2002 között működtetett kedvezményes állami támogatású otthonteremtési hiteleket. A szocialista kormány korlátozta, majd megszüntette az adókedvezményt, szűkítette a hitelplafont, csökkentette a kamattámogatást, vagyis gyakorlatilag eltörölte a lakáshitelezési kedvezményeket azzal az indokkal, hogy az otthonteremtők "sokba van az államnak".A Medgyessy-, a Gyurcsány-kormány különösebb korlátozások és gondos "használati útmutató" nélkül zöld utat adtak a devizahiteleknek. A könnyen elérhető devizahitelek sok tízezer ember csaltak lépre, ezrek dőltek be a banki szirénhangoknak. A szocialista kormány olyan mértékben szűkítette és drágította a hitelfelvevők számára a korábbi kedvezményes forinthitelt, hogy a magyar fiatalok, a családalapítók, akik tetőt szeretett volna a fejük fölé, egyszerűen rákényszerültek a devizaalapú hitelekre. A szocialista kormányok alatt száznegyvenszeresére nőtt a lakásvásárlásra devizahitelt felvevők száma: több mint 2800 milliárd forint értékű deviza lakáshitelt nyög a lakosság, 2003-ban ez a szám még csak 20 milliárd volt."

Ezt írtuk mi, április 6.-án:

Újra kezdődhet a devizahitelezés Magyarországon. A vezető tanácsadók szerint a bankok nem ellenzik az euró alapú hitelezés helyreállítását, hiszen korábban is amellett voltak, hogy a devizaalapú jelzáloghitelek közül az euró hitelt meg kellene tartani. De vajon nekünk is jó lesz, ha újra lehetőség nyílik euró alapú hitelek felvételére?

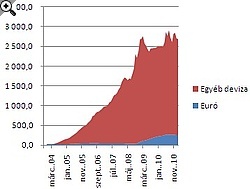

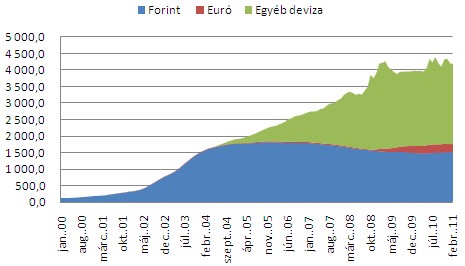

Nézzük meg mi lehetett a probléma, ami a devizahitelezések tavalyi betiltásához vezetett. A tiltás életbelépésének idején már több mint 2 767 milliárd forintra duzzadt a lakosság lakáscélú hitelekben jegyzett devizatartozása.

2001 környékén a hitelek nagy része nem jelzálog, hanem fogyasztási hitel volt. 2001-ben indult be a forint alapú kedvezményes lakáshitelezés, aminek korlátozásának hatására fordultak egyre többen a devizahitelek felé. Ebben az időszakban sok hitel dőlt be, hiszen a bankoknak nem volt elegendő tapasztalatuk a támogatott lakáshitelek piacán és a monitoring rendszer is kezdetleges volt. Az ekkor keletkezett bukott hitelek nem jelentettek túl nagy problémát a bankok részéről, hiszen ezek fedezetéül szolgáló ingatlanok könnyen értékesíthetőek voltak.

De mi miatt kezdtek devizában hitelezni a magyar bankok? Furcsa módon a devizaalapú hitelezés fellendüléséhez épp az az ok vezetett, ami miatt fel kellett számolni a forint alapú hitelek támogatását. A megnövekedett államadóság miatt megnövekedett az ország kockázatunk. Ez inflációs nyomást helyezett az országra és emiatt magas forintkamatok alakultak ki.

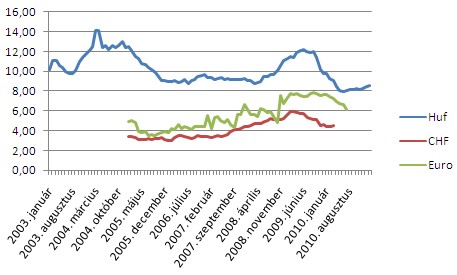

A magas forintkamat volt az elsődleges indok, amiért többen inkább a devizahiteleket választották a forint alapúakkal szemben. Hiszen ezek kamatai jóval elmaradtak a forintéhoz képest. A forint, euró, svájci frank alapú hitelek átlagos kamatköltségét mutatja a következő grafikon, amin jól látszik az óriási különbség a devizanemek között.

2005 januárjában a forint alapú hitelek átlagos kamatköltsége 12,46 százalék volt, ez jóval magasabb, mit az akkori 3,41 százalékos frank alapú hiteleké, de még az euró alapú hitelek 4,92 százalékos értékét is többszörösen meghaladja. A kamatköltségeken jól látszik, hogy az akkori devizaalapú hitelfelvétel nem tűnt akkora butaságnak, hiszen nagyságrendekkel alacsonyabb kamatokkal, ezáltal törlesztésekkel szembesülhetett egy devizahiteles ebben az időszakban.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Nem árt azonban tudni, hogy egy másik ok is segítette a devizahitelek terjedését ebben az időszakban. Az akkor hitelt adó bankok nagyrésze külföldi tulajdonban van, így devizahitelezésben versenyelőnyt élveztek a hazai bankokkal szemben. Ezt akarták kihasználni a minél erőteljesebb kihelyezéssel, súlyosbítva a lakosság devizakitettségét. A forint alapú hitelek állománya ekkor csökkennőben volt.

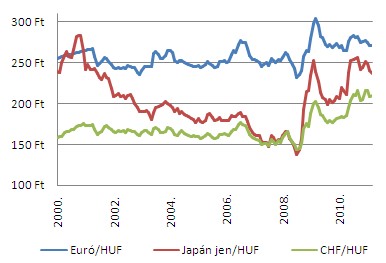

A devizahitelek kamatai a mai napig a forinthitel kamatai alatt vannak, bár a különbség egyre csökkent az elmúlt időszakban. A kamatra igen érzékeny kölcsönök törlesztőrészletei egyre nőttek ennek a hatására. Közben a válság miatt nem csak a devizahitelek kamatai emelkedtek, hanem az árfolyamok is kedvezőtlen irányba kezdtek mozogni.

2008 után a hosszabb ideig stabilnak tekinthető devizák, a svájci frank és az euró árfolyama is növekedésnek indult. A tőketartozások és a törlesztőrészletek megnőttek. Sokan fizetésképtelenné váltak.

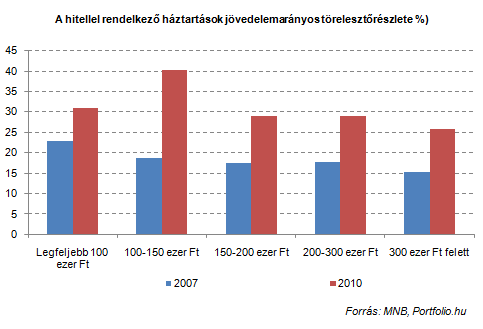

Az alábbi grafikonon láthatjuk a különböző jövedelmű háztartások jövedelemarányos törlesztőrészletének növekedését 2007 és 2010 között. Van olyan jövedelemosztály, ahol duplájára nőtt a törlesztőrészletek nagysága. Innen azt hiszem már ismerjük a történetet.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.