A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Saját mentőcsomagot dolgoz ki devizahiteleseinek az OTP - derült ki a legnagyobb hazai bank mai sajtótájékoztatóján.

Az állami árfolyamrögzítés mellett saját mentőcsomagot, hivatalos nevén Adósvédelmi Programot is kínál devizahiteleseinek az OTP Bank - derül ki a hitelintézet mai sajtótájékoztatóján. A két program, illetve a további adóskönnyítő programok közül az OTP ügyfelei szabadon választhatnak, az árfolyamrögzítés igénybe vételét a bank ingyenesen teszi lehetővé.

Az OTP a svájci frankot 200, az eurót 265 forintos árfolyamon rögzítené. A kormány által kínált árfolyamnál magasabb rögzített árfolyam azt jelentené, hogy három év "türelmi idő" után kevésbé növekednének az adósok terhei. Az OTP által kínált árfolyamrögzítésre 2012. március 31-ig lehet jelentkezni.

Gresa István, az OTP vezérigazgató-helyettese elmondta: úgy véli, a jelenlegi árfolyamszintek átmenetiek, az árfolyamrögzítés lehetővé teszi az ügyfelek számára, hogy ezen időszak alatt ne kelljen ennek terheit elviselniük. Hangsúlyozta: a gyűjtőszámlán gyűlő tartozás csökken, ha a forint erősödik a frankkal szemben, és ők nem számítanak arra, hogy a frankárfolyam a jelenlegihez hasonló erős szinten maradna a következő három évre. A vezérigazgató-helyettes szerint arra vonatkozóan semmilyen kormányzati döntés nincs még, hogy előírja-e a kormány, hogy a 36 hónapos rögzítést követően ne nőjön 15%-nál nagyobb mértékben a törlesztőrészlet.

Amit az állami mentőcsomagról tudni érdemes

A frank árfolyama a napokban 270 forint feletti csúcsnál járt, ezen a szinten egyre többen bizonytalanodnak el fizetőképességüket illetően. A biztonságos árfolyamrögzítésbe való menekülés viszont elhúzódhat, csak októbertől számíthatunk az alacsonyabb törlesztőkre. De hogyan igényelhető, mikor kezdhetünk neki a papírok benyújtásának?

Bankunknál írásban kell kezdeményezni az árfolyamrögzítést. Ezt követően a bank az igényeket megvizsgálja, és amennyiben a törvényi feltételeknek megfelel az ügylet, szerződéskötés következik, majd közjegyző előtt egyoldalú tartozáselismerő nyilatkozatot kell tenni.

A közjegyzői okiratba foglalt tartozáselismerő nyilatkozat banknak való átadását követően, legkorábban a második törlesztés számolható rögzített árfolyammal. Így az ügyfél, aki augusztus végén nyújtja be a nyilatkozatot, a második esedékesség napján, azaz csak októberben törleszthet fix árfolyamon.

A

legtöbb banknak időigényes folyamat az informatikai rendszerek

átállítása, kérdésünkre több bank elmondta, hogy pontos ügyintézési

menetet nem tudnak összeállítani, amíg nem fejezték be ezek

megtervezését. Az Erste Bank viszont kifejtette, hogy bár a nem tudnak

még pontos ügyintézési menetet mondani, de a törvényi kötelezettségüknek

eleget tesznek és határidőre készen állnak majd a kérelmek fogadására.

Ezekre a dokumentumokra lesz szükséged az árfolyamrögzítéshez:

•

Személyazonosító dokumentum, mely lehet személyi igazolvány, útlevél

vagy plasztik jogosítvány (amennyiben a lakcím adatok nem a személyi

igazolványban vannak nyilvántartva, lakcímkártya is szükséges)

• Igénylőlap (eredetiben) az ügylet valamennyi szereplője által aláírva

•

Ha az adós és a fedezetül szolgáló ingatlan tulajdonosa különböző

személy, úgy szükséges az ingatlan tulajdonosának írásbeli hozzájárulása

a rögzített árfolyamon való törlesztési programba történő belépéshez

(az igénylőlap vonatkozó pontjának aláírásával)

• Amennyiben az

eredeti devizakölcsön fedezetéül szolgáló lakóingatlant több pénzügyi

intézmény által alapított jelzálogjog is terheli, úgy minden pénzügyi

intézménytől igazolás szükséges arra vonatkozóan, hogy az e zálogjog

által biztosított valamennyi követelés egyikének tekintetében sem áll

fenn 90 napot meghaladó késedelem

Az elmúlt időszakban némi növekedést tapasztaltunk az Otthonvédelmi program iránt érdeklődők számában, de a változás nem jelentős a korábbi időszakhoz képest. Várakozásaink szerint kb. ügyfeleink 10%-a érdeklődik majd a lehetőség iránt - mondta el a Budapest Bank.

Költségek:

A közjegyzői okirat díja várhatóan 10 és 20 ezer forint közötti összeg lesz, elérheti a hitelösszeg 10 százalékát is, olcsóbb lesz ha a közjegyző irodájában, és drágább, ha a szerződés bankban készül. A bank külön díjat nem számolhat ezért fel.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Ki nem kéreti az árfolyamrögzítést:

A rögzített árfolyam alkalmazási időszaka alatt a hiteladós nem állhat fizetéskönnyítő program hatálya alatt - áll a beadott törvényjavaslatban. Így azok, akik valamilyen banki könnyítést kaptak és az a következő 3 évben is fenn áll, nem kérhetik az árfolyamrögzítést. Ahogy, mi is beszámoltunk májusban a jelzáloghiteleken belül 10,4 százalék az átstrukturált hitelek aránya, ennek 40 százaléka lakáscélú. Ez több tízezres nagyságot jelent.

Nem kérhetik még az árfolyamrögzítést, a válság előtt 30 millió forintnál nagyobb értékű ingatlant vásárlók, a 90 napnál nagyobb késedelemmel rendelkezők és a fizetéskönnyítéssel rendelkezők. A válság előtti vonatkozásban értelmezett 30 milliós értékhatár, mára jócskán lejjebb tolódhatott. Olyan ingatlanokat tulajdonosai is bajba kerülhetnek, akik ma 20 millió forint körül tudják csak eladni ingatlanjukat. Az akár 20-30 százalékos értékvesztést elszenvedett ingatlanok többsége vidéken található. A budapesti, főleg budai frekventált helyen lévő lakások jóval kisebb mértékben veszthettek értékükből - válaszolta a Pénzcentrum.hu kérdésére a Portfolio.hu elemzője.

A moratórium

utáni kvótarendszer védelme is csak azokat fogja érinteni, akik

lakáscélra vették fel a jelzáloghitelüket. Akik, akár az egyszerűbb

ügyintézés miatt szabad felhasználású hitelt választották, nagyobb

arányban veszíthetik el az otthonaikat július 1. után.

A

gyűjtőszámlahitelre vonatkozó hitelkeret-szerződés megkötését a

hiteladós 2011. év december hónap 31. napjáig írásban kezdeményezheti

devizakölcsönt nyújtó pénzügyi intézménynél - áll a törvényjavaslatban.

Így eddig az időpontig gondolkodhatnak a bajba került hitelesek a

lehetőségeikről

Mi lesz az árfolyamrögzítés után?

Amennyiben

a rögzített árfolyam mellett döntünk, ne felejtsük el mérlegelni annak

jövőbeni költségeit. Egy magas szinten beragadó frank nagy tartozást

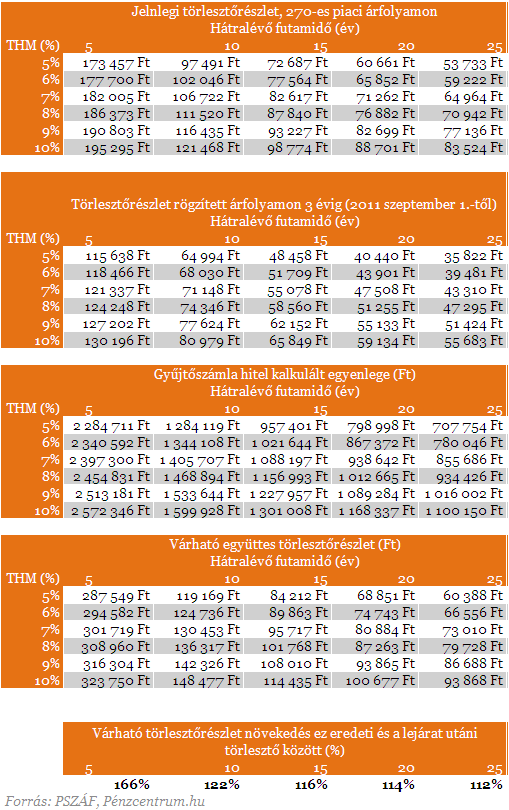

növekedést okozhat számunkra, az alábbi táblázat a THM-ek

és hátralévő futamidők függvényében mutatjuk be, miként alakulnak a havi

összegek és az elkülönített számlán felhalmozott tartozás 270-es feltételezett árfolyam mellett.

A 270-es

árfolyammal kalkulált változásokból kiderül, hogy a 3 év után bőven 15

százalék fölé nőhet a havi törlesztőrlészlet változás a maihoz

viszonyítva. Keveset tudunk ugyan a mentőcsomag ezen részéről, de ekkora

változásnál már számíthatunk banki segítségre, hitelátstrukturálásra,

viszont ebben ez esetben is évekkel megnövekedhet a hitelünk futamideje.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?