Durva drágulás jöhet a hiteleknél: keményen ráfázhat minden magyar, ha ezt meglépik a végrehajtókkal

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Tavaly ősszel még arról adtunk számot, hogy a korábbi évek tendenciája visszájára fordult, és egyre kevesebben vesznek igénybe fogyasztási - azon belül folyószámlahitelt, mostanra azonban ismét fordulat következett be.

A válság előtti években a lakossági folyószámlahitelek állománya negyedévente mintegy 9 százalékkal emelkedett. Ez a tendencia 2009 év elejére látványosan megtört, ekkor ugyanis mintegy 10 százalékkal csökkent a hitelállomány az év végi záróértékhez képest.

Az év során, főleg a nyári hónapokban aztán ismét növekedni kezdett a folyószámla-eladósodottság, a harmadik negyedéves adatok alapján pedig már a tavaly év végi szintet is meghaladta a hitelállomány. Ugyan a decemberi statisztikák még nem ismertek, de az ünnepek közeledtével feltehetően bankszámla-eladósodottság csak emelkedett.

Év elején a legtöbb bank még szigorított a hitelezés feltételein, illetve megemelte a folyószámlahitelek kamatait, mostanra azonban egyetlen olyan bank sem akadt, amelyik emelt volna a teljes hiteldíj mutatóján, sőt, négy hitelintézet esetében még csökkent is a THM.

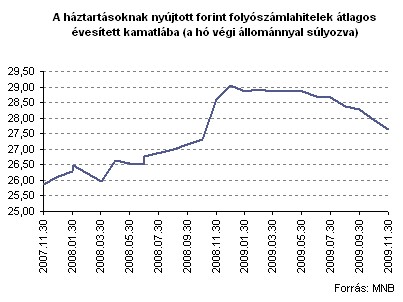

Az MNB kamatstatisztikái is azt mutatják, hogy tavaly év vége óta az átlagos évesített kamatlábak folyamatosan csökkennek.

Ez tehát magyarázatul szolgálhat arra, hogy ismét egyre többen, illetve nagyobb mértékben nyújtózkodunk a takarónkon túl, és egészítjük ki bankszámlánkat némi hitellel is.

A folyószámlahitelek legnagyobb előnyének az egyszerűségét tekintik, hiszen a legtöbb helyen nem kérnek kezest, továbbá szabadon, vagyis hitelcél megjelölése nélkül, tetszés szerinti ütemezésben felhasználható. Nem véletlen, hogy főként olyan ügyfelek fordulnak ehhez a forráshoz, akik hónap végén kifutnak számlakeretükből, ezért ezt "megtoldva", hitelkeretükből költekeznek.

A bank a hitelbírálatot követően egyedi hitelkeret állapít meg, amellyel bankszámlánkat túlterhelhetjük. Fedezetül általában a bankszámla rendszeres jóváírás tételei szolgálnak, de akadnak már olyan ajánlatok is, melyek a banknál elhelyezett lekötött betét fedezete mellett nyújtanak hitelt.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

További előnyeként szokták emlegetni, hogy az igénybevett hitel egyben vagy részletekben is visszafizethető, méghozzá a rendszeres jóváírás folyamatos felhasználásával. A hitelkeret a törlesztéssel így mindig újratöltődik, majd ismételten felhasználható. A hitelnek egyes bankok esetében nincs futamideje (legtöbb esetben a futamidő automatikusan meghosszabbodik), azonban rendszeres időközönként felülvizsgálják a hitelfeltételeknek való megfelelést.

A gyors és könnyű hitelszerzésnek persze ára van: a folyószámlahitel ugyanis az egyik legdrágább forrásszerzési lehetőség, ahol az éves kamat 25 százalék körül mozog, és akkor még a hitelbírálati díjakról, a rendelkezésre tartási jutalékról, adminisztrációs díjról és egyéb tételekről még nem is beszéltünk.

A legtöbb pénzintézet ugyan nem számít fel rendelkezésre tartási jutalékot, előfordul azonban olyan is - például a Volksbanknál - ahol a keret fel nem használt része után évi 1 százalékot kell fizetni ezen a címen. A hitelkeret nagysága általában a bankszámlára érkező rendszeres jóváírás maximum 2-szerese, egyes bankoknál a háromszorosa is elképzelhető.

Az alábbi táblázatban az egyes bankok jelenleg elérhető hitelajánlatait, illetve azok egyes jellemzőit gyűjtöttük össze. Mint az látszik, néhány bank esetében - a tavaly őszi összehasonlítás óta - csökkent a hitelteher, sőt, volt ahol a hitelkeret maximumát is megemelték, ami tehát egyértelműen a hitelfeltételek enyhülésére utal.

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.