A magánvásárlók jellemzően még így is kedvezőtlenebb feltételekkel indulnak a céges vevőkhöz képest.

A dohányzás az alkohol után a második legtöbb áldozatot követelő élvezeti szer. Magyarországon a felnőtt lakosság egyharmada dohányzik rendszeresen. Egy 2019-es felmérés szerint 2018-ban a halálesetek 21%-a, legalább 28 000 fő halála volt összefüggésben a dohányzással. Tüdőrák, szívelégtelenség, érelmeszesedés és még számtalan betegség kiváltó oka lehet. Nem véletlen, hogy a biztosítók is számolnak a dohányzás kockázatával, amikor meghatározzák egy biztosítási termék díját. A Bankmonitor.hu szakértőinek számításai szerint a díjkülönbség összességében akár 1 millió forint is lehet.

Sok biztosító esetében a dohányosok díja magasabb a többletkockázat miatt, míg a nemdohányzók díja alacsonyabb. Elsősorban az életbiztosítások és a kritikus betegségekre vonatkozó biztosítások esetében alkalmaznak a biztosítók két díjkategóriát. (Azoknál a biztosítási konstrukcióknál, ahol nincs különbség dohányos és nemdohányzó díj között, ott mindenki fizeti azt az többletkockázatot, amit a dohányosok jelentenek, hiszen minden díjtétel tartalmazza ezt.)

A dohányzók és a nemdohányzók által fizetendő díjak közötti különbség azt mutatja meg, hogy a biztosító számára mennyivel jelent nagyobb kockázatot egy dohányos ügyfél, vagyis mennyivel nagyobb a valószínűsége annak, hogy a biztosítási időszak alatt meghal, és ki kell fizetni a biztosítási összeget.

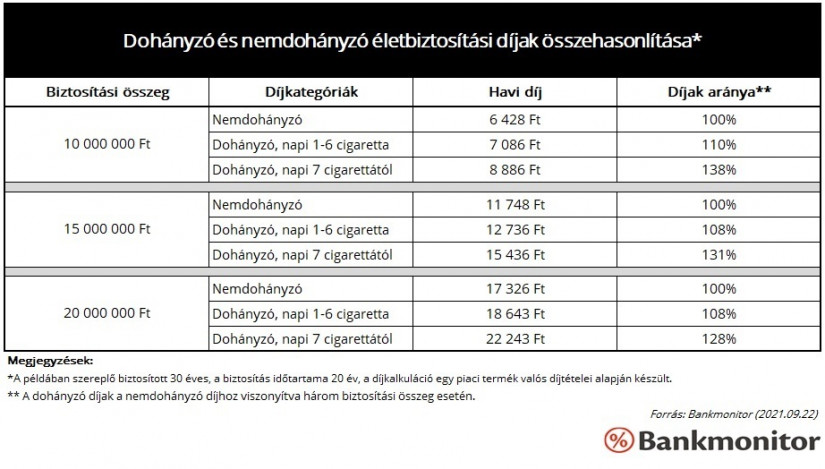

A fenti példában egy 30 éves biztosított 20 éves tartamú biztosításának díjai láthatók 10, 15 és 20 milliós biztosítási összegekre számolva. A díjkülönbség napi 6 szál cigaretta felett már 30 százalék, ami azt jelenti, hogy a 20 év alatt összesen 500 ezer és 1 millió forint közötti felárat fizethet egy dohányos. A biztosítók minden esetben valós statisztikai adatok alapján határozzák meg a biztosítások díjtételeit, így a dohányzó és nemdohányzó díjkülönbség valódi képet mutat arról, hogy mennyivel veszélyesebb az élete egy dohányzónak.

A piaci gyakorlat szerint a biztosítók úgynevezett kotinin-, vagy szárazvérteszttel állapítják meg, hogy az adott ügyfél jogosult -e az alacsonyabb, nemdohányzó díjra. Ez a szerződéskötés előtt történik, és

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 965 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 10,39%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

az ujjbegyből vett vérminta alapján végzik el a vizsgálatot. Negatív teszt esetén a biztosítási szerződés megköthető a nemdohányzó díjjal. Ha a biztosítási tartam során valaki dohányozni kezdett, azt be kell jelentenie a biztosítónak. A biztosítási feltételek szerint a biztosító jogosult a tartam alatt a dohányzási szokást ellenőrizni.

A magánvásárlók jellemzően még így is kedvezőtlenebb feltételekkel indulnak a céges vevőkhöz képest.

Ilyenkor, tavasz végén már alig várjuk, hogy virágozni kezdjen a bodza – de úgy igazán. De mit készítsünk belőle, ha már tele a spájz bodzaszörppel?...

A gasztronómiai választék kifejezetten széles, így mindenki találhat kedvére valót.

Július 1-től jöhet a zöldség-gyümölcs áfa 27-ről 5 százalékra csökkentése, és a kiskereskedelmi láncok már készülnek az átárazásra.

Bár a világpiacon számos alapanyag, például a tej és a cukor ára csökkenésnek indult, a fagylalt és a lángos tovább drágulnak.

Idén a nyaralni induló magyarok többnyire legalább egyhetes külföldi utazást terveznek, számukra az utasbiztosítás átlagosan napi 850 forintba kerül.

Több mint 70 százalékkal nőtt az elektromos rollerekkel okozott, személysérüléssel járó balesetek száma egyetlen év alatt.

A jégkárokat már csak azért is ajánlott megelőzni, mert javításuk speciális felszerelést és szakértelmet igényel.

A legtöbben cápáktól, oroszlánoktól vagy farkasoktól tartanak, pedig a világ leghalálosabb állata egészen máshol keresendő.

A 2025-ös viharszezon különösen súlyosra sikerült, ezt jártuk körbe biztosítók segítségével.

A kötelező biztosítás ellenére tömegesen közlekednek fedezet nélkül robogók és elektromos rollerek Magyarországon.

A kötelező gépjármű-felelősségbiztosítások (kgfb) átlagdíja 16,5 százalékkal, míg a casco szerződéseké 9 százalékkal mérséklődött az egy évvel korábbi szinthez képest.

A biztosítás ugyan számos esetben automatikusan fennmarad, de ez nem jelenti azt, hogy a tulajdonosoknak nincs teendőjük.

Az MNB legfrissebb adatai szerint az éves átlagdíj országosan 64 ezer forint körül alakul, a budapesti és vidéki különbségek pedig mérsékeltek maradtak.

A biztosítási termékek közül továbbra is a lakásbiztosítás és a kötelező gépjármű-felelősségbiztosítás a legelterjedtebb.

Robbanószer‑gyanús eszközöket találtak a szerb–magyar gázvezeték közelében, ezért rendkívüli védelmi tanácsot hívott össze a miniszterelnök

Az RTL Híradó értesülései szerint a kórházban meghalt az a 14 éves fiú, akit hétfő este gázolt el a H5-ös HÉV.

Nőtt az idén a magyarok utazási kedve az utasbiztosítási adatok szerint.

Aki alkoholos befolyásoltság alatt okoz balesetet, nemcsak a jogosítványát veszítheti el, hanem a biztosítói kártérítéstől is elesik.

A Magyar Nemzeti Bank friss adatai szerint 2025 utolsó negyedévében tovább mérséklődtek a kötelező gépjármű-felelősségbiztosítási díjak.

A biztosítások szerepét a lakosság döntő többsége fontosnak tartja, 79 százalékuk szerint szükséges valamilyen biztosítás megléte.

Megemelkedtek a lakásbiztosítási kárbejelentések a múlt csütörtök óta tartó szélviharok miatt.

Kedden zárul az idei lakásbiztosítási kampány, amelynek utolsó napjai hagyományosan kiugró érdeklődést hoznak.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.