Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A lakossági bankszámlák egyre inkább hasonlítanak egymásra költség szempontból, a pénzintézetek többségénél találhatunk párszáz forintos havidíjért számlacsomagot. A bankok azonban nem háríthatnak át minden költséget a lakosságra, ezért a bevételkiesést sokszor a vállalati számlákon szeretnék behozni, emiatt viszont jelentős, 50 százalékos különbségek is lehetnek költségekben. Mutatjuk, melyik számla most a legolcsóbb egy kiscégnek.

A verseny erősödésére utal, hogy a bankszámlák költségei kis mértékben ugyan, de több banknál is csökkentek az elmúlt félév során. Volt olyan bank (a Raiffeisen) mely a kezdő vállalkozások kedvezményes időszakában adott akciója következtében a havi számlaköltségeket 22 százalékkal csökkentette. A vizsgált időszakban csak egyetlen olyan bank volt (a CIB) mely számlavezetési díjat emelt, de azt is csak kis mértékben. Továbbra is él a megállapításunk, hogy a banki költségeket érdemes hosszabb időtávot szem előtt tartva elemezni és ennek megfelelően bankot választani. Minden általunk vizsgált bank kínál speciális kedvezményeket is ügyfelei számára, így ezek figyelembe vételével is érdemes kalkulálni a bankválasztás során.

Jelen felmérés a Nemzetközi Bankárképző Központ második mikrovállalati bankszámlaindex elemzése, amely a 2016. januári kondíciókat tükröző elemzés óta eltelt banki díjakban bekövetkezett változásokat szemlélteti. Az elemzés során először egy pillanatkép kerül bemutatásra a bankok 2016. július elején érvényes forint számlavezetési termékeinek kondíciói alapján. Felmérésünk nyolc, országos lefedettségű nagybank mikrovállalati ügyfélkörnek kínált valamennyi számlacsomagjára kiterjed, de a kiértékelésben csak a legkisebb költségű számlacsomagok díjait tüntetjük fel.

A felmérésben három mikrovállalati ügyféltípus tranzakciós szokásai alapján kerül kiszámításra a havi bankköltség. Az első ügyfél típus olyan kezdő vállalkozás, melynek éves árbevétele 12 millió forint körül van. A második ügyfél típus több éve működő, de évente átlagosan nem több, mint 25 millió forintos árbevétellel rendelkező, ún. közepes méretű mikrovállalkozás. A harmadik ügyfél típus nagyobb forgalmú, 65 millió forintos árbevétellel rendelkező mikrovállalkozás. Mindhárom ügyfél típusra feltételezzük, hogy többségében elektronikusan bankolnak, tranzakcióiknak döntő többségét utalással intézik, valamint bankfióki pénztárat és bankkártyát is igénybe vesznek.

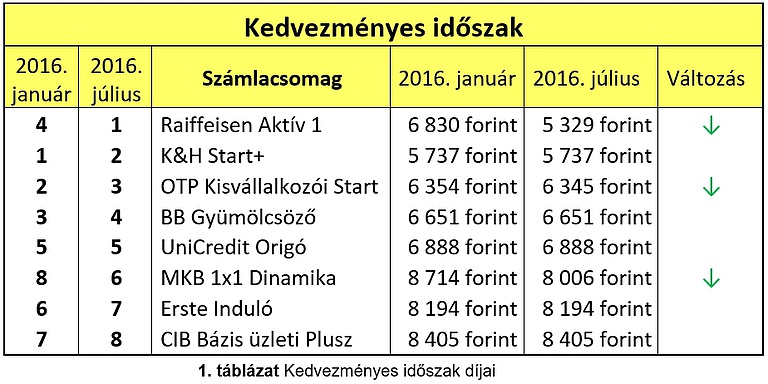

Akárcsak a félévvel ezelőtti elemzésnél, jelen esetben is abból indultunk ki, hogy a bankok az újonnan alapult vállalkozások számára ajánlanak egy kedvezményes időszakhoz köthető díjstruktúrát (amely az esetek többségében a számlanyitást követő egy évig van érvényben). Számításaink és kutatásaink alapján meghatározott kezdő vállalkozás 12 millió forint körüli éves árbevétellel rendelkezik, és 1 főt foglalkoztat. A tranzakciói nagy részét elektronikus úton bonyolítja le. A kedvezményes időszakban az általunk meghatározott kezdővállalkozásoknak a bankok évi 5 és 8,5 ezer forintos értékhatáron belül kínálnak számlákat, míg a kedvezményes időszak lejárta után ez a felső sáv kitolódik éves szinten akár 9,5 ezer forintig is. Továbbra is fennáll a félévvel ezelőtti megállapításunk, miszerint a bankszámlacsomagok éves díjai között bankonként jelentős különbségek vannak.

Az 1. táblázat foglalja össze a kedvezményes időszakban kalkulált éves költségeket. Látható, hogy a félévvel ezelőtti állapothoz képest a Raiffeisen Aktív 1 csomagja jelentősen olcsóbb lett, így a Bank a korábbi 4. helyről az első helyre került. A költségcsökkenés annak tudható be, hogy a Bank most egy évig nem számol fel díjat a bankon kívüli elektronikus és csoportos forint átutalások után. Kismértékű csökkenés figyelhető meg az OTP Start számlacsomagjánál is, ami a fix díjak csökkenésének az eredménye. Az MKB 1x1 Dinamika csomagjának díjait (elsősorban könyvelési és utalások) csökkentette, ennek köszönhető, hogy a januári állapothoz képest a rangsorban feljebb került.

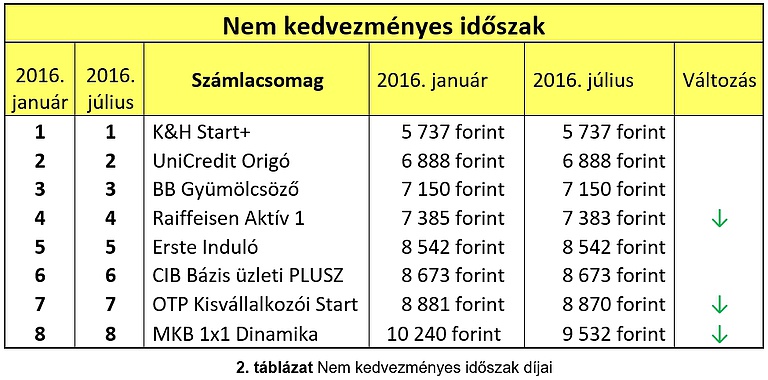

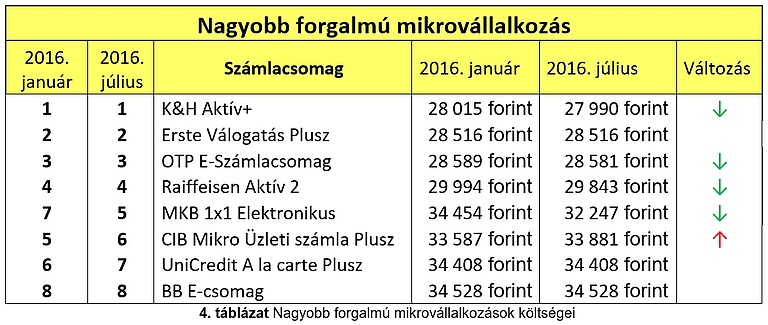

A kedvezményes időszak lejárta után a sorrend megegyezik a fél évvel ezelőtti állapottal: továbbra is a K&H Bank kínálja a legkedvezőbb kondíciójú számlát. Néhány bank csökkentett díjain, a mérséklődés pedig az MKB-nál a legjelentősebb, ennek ellenére továbbra is ez a bank a legutolsó a sorrendben.

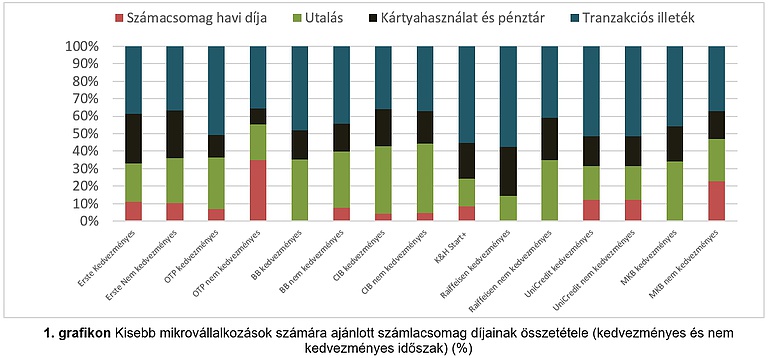

Az egyes számlacsomagok költségösszetételét vizsgálva megállapítható, hogy a kedvezményes időszak során az esetek többségében a költségek jelentős részét az utalások és az ezekhez köthető tranzakciós díjak teszik ki, melyet az 1. grafikon szemléltet. Azonban a számlacsomagok között így is megfigyelhetőek jelentős eltérések az egyes díjtételek között. Például a Budapest, az MKB és a Raiffeisen Bank a kedvezményes időszak alatt nem számít fel külön számlavezetési díjat. A CIB Bázis Üzleti Plusz számlája esetében a legdrágább az utalás, ez a költségek mintegy 35 százalékát teszi ki. A fix díjak aránya a teljes költségen belül a kedvezményes időszak lejárta után az MKB és az OTP esetében a legmagasabb.

Összességében megállapítható, hogy a kezdő vállalkozásoknak a bankok alacsonyabb havi fix díjat számítanak fel, így a költségek nagy részét a pénzforgalmi műveletek teszik ki. Azon vállalkozások, melyek inkább elektronikusan intézik pénzügyeiket, a K&H Start+ számlája lehet a leggazdaságosabb választás továbbra is. Vállalatok számára, melyek inkább a készpénzes műveleteket részesítik előnyben az OTP Kisvállalkozói Start csomagja biztosítja a legkedvezőbb kondíciókat. Illetve megfigyelhető, hogy a Raiffeisen Aktív 1-es számlacsomagja nem számít fel fix költségeket, amely annak köszönhető, hogy a Bank teljesült tranzakciók számához köti a havi számlacsomag díjait. Az sem elhanyagolható, hogy a kezdő vállalkozások banki költségeinek jelentős részét a tranzakciós illeték teszi ki.

Az első ügyféltípushoz képest ezek a vállalkozások nagyobb, megközelítőleg dupla akkora éves forgalommal rendelkeznek, és három főt foglalkoztatnak, valamint pénzügyi műveleteiket inkább elektronikus módon bonyolítják le. Ahogy az a 3. táblázatból is látható, a bankok nagy része minimális szinten csökkentett díjain. A legkedvezőbb kondíciókat ennek az ügyféltípusnak az Erste és a K&H Bank nyújtja.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Egyedül a CIB Mikro Üzleti Plusz számlája esetén figyelhető meg díjnövekedés, amely annak tudható be, hogy a Bank a számlavezetési díjait a januári kondíciókhoz képest minimálisan megnövelte, amely az összehasonlításban azt eredményezte, hogy a januári hatodikról a 8. helyre került. A K&H Dinamikus+ csomagjában bekövetkezett díjcsökkenés az átutalási minimum díjak csökkenésének köszönhető. A Raiffeisen Aktív 2 csomagjának havi számlavezetési díját a Bank 5 Ft-tal csökkentette. Az OTP E-számlacsomagjának költségcsökkenése mögött az alacsonyabb bankkártya díj áll. Az MKB 1x1 Elektronikus számlacsomagjában szereplő díjak is minimális mértékben mérséklődtek, amely a táblázatból is látható.

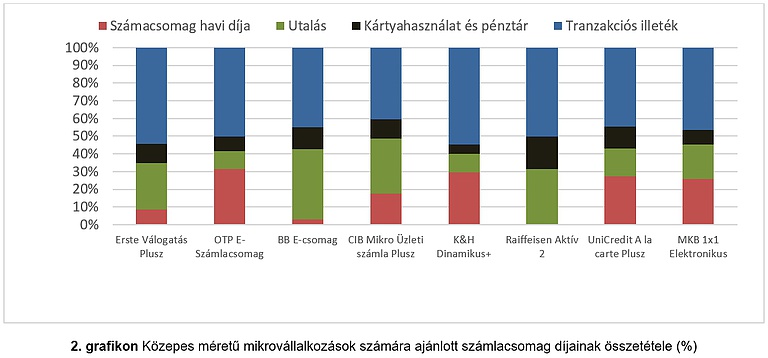

Megfigyelhető, hogy a közepes méretű mikrovállalkozások számára a bankok magasabb havi fix díjakat számítanak fel, de ez (ahogy az a 2. grafikonon látható) csak az OTP E-számlacsomagja, K&H Dinamikus+ számlacsomagja, az UniCredit A la carte Plusz és az MKB 1x1 Elektronikus számlacsomagja esetében tesz ki jelentősebb részt a havi banki költségekből. Ezt azonban azzal ellensúlyozzák, hogy valamivel olcsóbb utalási díjakat biztosítanak a versenytársaiknál. A Budapest Bank E-csomagja esetében figyelhető meg az, hogy a fix díjak a havi költségeken belül minimálisak (körülbelül 5 százalékot tesznek ki), viszont ezzel szemben jelentősebb utalási költségekkel kell számolni, amely a teljes havi költség mintegy 35 százalékát adja. A készpénzforgalommal, kártyahasználattal kapcsolatos díjak aránya a teljes költséghez képest a K&H és OTP fenn említett csomagjai esetében a legalacsonyabbak. A havi banki költségeknek átlagosan 40 százalékát teszi ki a tranzakciós illeték miatt felszámított díj.

E kategória jellemzője, hogy mintegy 60 milliós éves számlaforgalommal rendelkezik és jellemzően 2-5 főt foglalkoztat. A korábban definiált kategóriákhoz hasonlóan ezeknél a vállalkozásoknál is az elektronikus bankolás a meghatározó.

A havi számlavezetési költségek - bár több banknál is kisebb mértékben csökkent - továbbra is 28 ezer forint és 35 ezer forint között helyezkednek el, jelentős mozgás nem figyelhető meg a piacon. Ugyanúgy, mint januárban, a K&H, Erste, OTP és a Raiffeisen Bank kínálja a legkedvezőbb kondíciókat, s a sorrend is változatlan, köztük költségekben csak minimális különbségek vannak. Az utánuk következő bankok esetében már megfigyelhetőek kisebb mozgások. Az MKB 1x1 Elektronikus számlacsomagjában meghatározott díjainak csökkentése révén a januári hetedik pozícióról az ötödikre került. A CIB Mikro Üzleti Plusz számlájának fix díjait növelte, így hátrébb, a hatodik helyre került.

Összességében megállapítható, hogy a bankok körülbelül kétharmada változtatott minimálisan a díjaikon, de nem akkora mértékben, hogy az jelentősen befolyásolta volna a korábbi piaci helyzetet.

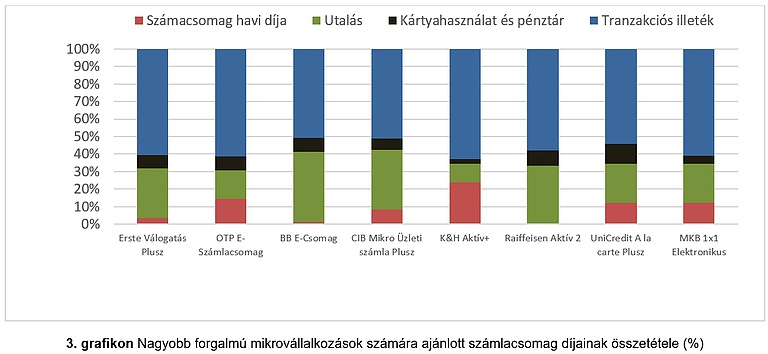

A havi számlavezetési díj a vizsgált bankok közül a K&H Aktív+ számlacsomagjánál képviseli a költségeken belül a legnagyobb arányt, amely akár 20-25 százalékot is jelenthet. Az utaláshoz kapcsolódó díjak aránya az OTP E-Számlacsomagja és a K&H Aktív+ számlacsomagja esetén a legalacsonyabb. A készpénz és kártyatranzakciókhoz köthető díjak aránya is a K&H és OTP fent említett számlacsomagjainál a legkisebbek, de a CIB Mikro számlacsomagja és az MKB Elektronikus számlája is kedvező feltételeket kínál. Látható a 3. grafikonon az is, hogy a havi költségek közel 50-60 százalékát a tranzakciós illeték teszi ki, amely a magasabb számú utalásoknak tudható be.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A hazai mikro-, kis- és középvállalkozások vezetői megosztottak a készpénzes vagy az elektronikus fizetés ügyében, a két megoldás előnyeinek és hátrányainak megítélésben.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

A Spotify vezérigazgatója, Daniel Ek elismerte, hogy az 1 500 fős decemberi elbocsátás stratégiai szempontból helyes döntés volt, a vállalat működésében nehézséget jelent.

A Cup Revolution a fogyasztók számára megtévesztő módon kommunikált a poharak, illetve a visszaváltási rendszer környezetre gyakorolt hatásairól a GVH szerint.

Az adózott eredmény 765 273 ezer forintot tett ki, amelyet a cég, a növekedési célokkal összhangban, teljes egészében az eredménytartalékba helyez.

A buboréktea egy édes, tea alapú ital, amelyben tápióka "buborékok" úszkálnak, ennek köszönhetően extra nagy szívószállal kell inni, hogy a buborékokkal együtt fogyaszthassuk el az...

Egy utcai bizniszelésre figyeltek fel a Nemzeti Adó- és Vámhivatal (NAV) Bevetési Igazgatóságának pénzügyőrei, jó nagy bírság is lett belőle.

Idén április 22-ére esik a harmadik havi és az első negyedéves áfa bevallásának határideje.

Sikeres megállapodást követően adásvételi szerződést írt alá a Mészáros Lőrinc érdekeltségébe tartozó Talentis Group Zrt. és a Brendon Holding.

A Digiméter 2020, 2021 és 2022 után immár negyedik alkalommal mérte fel a hazai kis- és középvállalkozások (kkv-k) digitalizációjának szintjét.

Az 2013 őszén nyitott Il Bacio di Stile magasra tette a lécet a hazai luxusszektorban.

Meghan Markle új üzleti vállalkozásba kezdett, a jövőben saját eperlekvárját, az American Riviera Orchardot fogja érétkesíteni.

Szilágyi Gábor, a MediaMarkt Magyarország ügyvezetője szerint a Temuhoz hasonló webshopok, bár jelentős árelőnnyel csábítanak, hosszú távon nem építhetnek ki igazi vásárlói hűséget.

A visszaesés fő oka a munkaerőhelyzet és a gazdasági kilátások negatív megítélése.

Nemrégiben elindulta Magyarországon a Fizz.hu, amit gyakorlatilag az OTP piacteres online boltja.

Rekordév után emelt osztalékfizetésről és új igazgatósági tagokról döntött a Waberer’s közgyűlése.

A vezérigazgató szerint bár a kereskedelmi környezet nehézségeket jelent, biztató jeleket látnak a Pepco közép- és kelet-európai piacain.

Másfél évtized után volt kénytelen feladni vállalkozását Nyertes Zsuzsa színésznő.

Profitcsökkenésre számítanak a magyarországi nagyvállalatok vezetői, és a felük sem tervez fejleszteni

Az új intézkedés célja a kis- és középvállalkozások, egyetemek és kutatóintézetek innovációs tevékenységének ösztönzése és a tudásalapú gazdaság fejlesztése.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.