A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

Még nem ez az utolsó folyószámla körképünk a tranzakciós "illeték" bevezetése előtt, de már most érdemes elkezdeni mindenkinek megkeresni a számára legfelelőbb csomagot, amivel később sem nőnek a költségei. Elemzésünk első részében a 150 ezer forint felett keresőkkel foglalkozunk, akik a legtöbb banknál ingyenes folyószámlákból válogathatnak. De vajon tényleg ingyenes az ingyenes? Mire számíthatunk a tranzakciós adó után? Milyen trükkökkel kereshetünk akár tízezreket is?

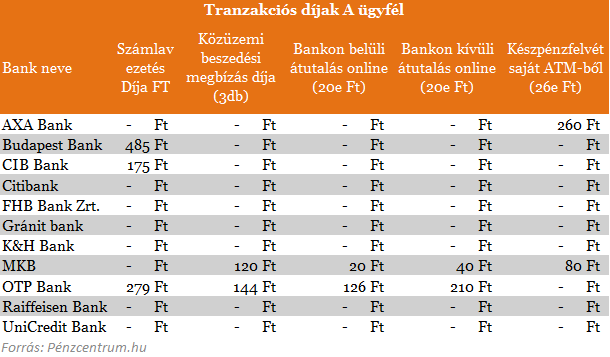

A megfelelő számlacsomag kiválasztásakor nemcsak a számlavezetési díj az, ami fontos, hanem a havi utalások, készpénzfelvételek, sms értesítésekhez kapcsolódó díjak is. Sőt, az sem árt, ha a számlánkon tartott pénz legalább egy kicsi hozamot hoz, amíg nem használjuk. A legnagyobb bankok számlacsomag ajánlatait végignézve láthatjuk, hogy szinte mindenhol van ingyenes számlacsomag, ha legalább feltételnek megfelelő 150 ezer forint érkezik a számlánkra, de az alapszolgáltatásoknál, mint a készpénzfelvétel megjelenthetnek költségek.

A Citi, FHB, Gránit, K&H , Raiffeisen és Unicredit bankoknál minden alap szolgáltatás ingyenes. Ez összehasonlításunkban -az átlagos magyar számlahasználatot ismerve - 3 közüzemi beszedési megbízást, 2 készpénzfelvételt és egy- egy bankon belüli és kívüli utalás költségét tüntettük fel. Az AXA Bank mással próbálja meg az ügyfelek megnyerni magának, a számlán tartott pénzünk után, összegtől függően 4,07-5,64 százalékos kamatot fizet, egyébként a számlavezetés és utalás itt is ingyenes.

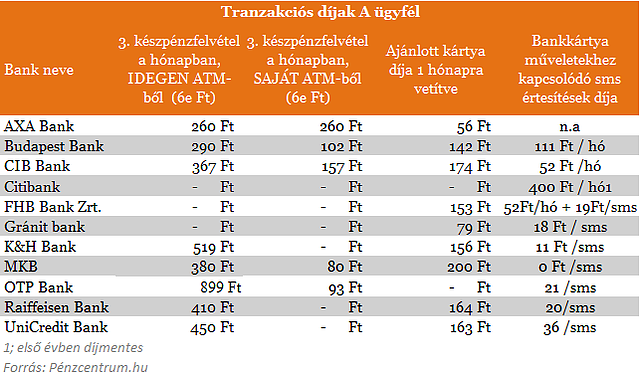

A harmadik készpénzfelvétel már általában drága, négy banknál férhetünk hozzá pénzünkhöz ekkor is ingyenesen. Azoknak érdemes ezek közül a bankok közül válogatni, akik sűrűbben szeretnek pénzt felvenni, nem nagyobb összeggel hetekig a pénztárcájukban mászkálni. Több banknál, akár idegen, más bank automatájából is többször vehetünk ki ingyen készpénzt.

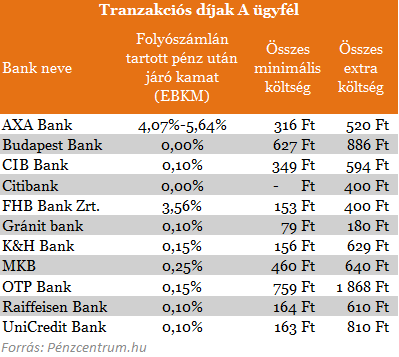

A folyószámla kiválasztásakor az sem mindegy, hogy mekkora hozamot kapunk a számlán tartott pénzünk után. Az AXA után az FHB kínálja a második legmagasabb kamatot. Az összes minimális költség oszlopban feltüntettük az átlagos havi költséget folyószámlánként sms értesítés és extra pénzfelvétel nélkül, míg az extra költségekbe már 10 sms értesítést és egy nem tervezett készpénzfelvételt is beleszámoltunk. A legjobban a Citibank és a Gránit Bank szerepelt, elsőnél a szerződés legelső évében még az sms-ekért sem kell fizetnünk, ráadásul korlátlanul vehetünk fel készpénzt bármely belföldi automatából.

Nem felejtkeztünk meg azokról sem, akik nem tudnak havonta 150 ezer forintot számlájukra utaltatni, a nekik szóló számlacsomag választó hamarosan olvasható lesz itt, a Pénzcentrum.hu-n.

Mi lesz a tranzakciós adó után?

Szinte szabadon változtathatják meg a már meglévő számlaszerződések esetén is díjaikat a bankok. Van ugyan egy törvény, mely az infláció mértékénél nagyobb változást nem enged meg, de ez nem vonatkozik az utalásokra és a rendszeresként feltüntetett költségekre sem az eddig ingyenes tranzakciók esetében.

hirdetés

A hitelintézeti törvény értelmében a kamaton felül nem rendszeresen fizetendő egyéb díjat, költséget a pénzügyi intézmény már megkötött szerződések vonatkozásában évente legfeljebb a Központi Statisztikai Hivatal által közzétett előző évi éves fogyasztói árindex mértékében emelheti. Már ez is önmagában 5 százalék fölötti áremelést tesz lehetővé a bankok számára, de további lehetőséget jelentenek nekik az ingyenes számlák és a nem rendszeres díjak.

A PSZÁF jelenleg is kilenc intézmény esetében vizsgálja a költségek változását, egyebek közt a díjakra vonatkozóan is. E vizsgálatok eredményét határozataiban nyilvánosságra fogja hozni - mondta el lapunk kérdésére Binder István, a felügyelet szóvivője.

Rendszeres díjnak a két fél közötti szerződésben vagy az azt jogilag kiegészítő Általános Szerződési Feltételekben, üzletszabályzatban rendszeresként feltüntetett díjak számítanak. Ezeket szabályozza a fent idézett hitelintézeti törvény törvény 210/B. paragrafusának 4. pontja. Amennyiben ennek értelmezéséről jogvita alakul ki a felek között, a jogalkalmazók, illetve bíróságok a szavak hétköznapi jelentésének megfelelően minősítik rendszeresnek vagy nem rendszeresnek az adott díjfajtát - mondta Binder.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

E szerint tehát a hétköznapi értelemben nem rendszeresnek vett egyszerű utalás díját a bankok a jövőben is szabadon változtathatják, még az infláció mértékétől nagyobb arányban is. Gondot csak a rendszeres és beszedési megbízások jelenthetnek, de ez a legtöbb banknál jelenleg ingyenes.

A PSZÁF-nál érdeklődve az ingyenes szolgáltatásokról, azt a választ kaptuk, hogy a 0 forintos díj azt jelenti, hogy egy, már meglévő díjról van szó, amelynek a költsége jelenleg 0 forint. Ez tehát nem új díjfajta, tehát mértéke megváltoztatható.

Értelmezésünk szerint, tehát ezeknek a banki tranzakcióknak a díja is szabadon változhat akár a meglévő szerződések esetén is, így a bankok könnyen át tudják hárítani az új banki tranzakciós "illetéket".

Érdekes adóelméleti kérdéseket vet fel az is, hogy az adók alanyai nem a magánszemélyek, vállalkozások, hanem a bankok, távközlési szolgáltatók lesznek. Ez ugyanis azt jelentené, hogy az új közterhek közvetlen adók lennének, vagyis az adó nem jelenhetne meg tételesen a telefonszámlákban, illetve a banki költségszámlákon, hanem annyival növekedne mondjuk a szolgáltatás ára. Ha viszont ilyen módon vezetnék be az új adókat, akkor az Európai Unió ismét kifogásokat emelhet a közterhek ellen. Ellenben az is szúrhatja az EU szemét, ha közvetett, forgalmi típusú adót vezetne be a kormány.

Giró-Szász András kormányszóvivő a TV2 Mokka című adásában kijelentette: semmiképpen nem fordulhat elő, hogy a szolgáltatók egy az egyben át tudják terhelni a lakosságra az új közterheket, azok ugyanúgy a vállalatokat terhelik, mint a válságadók.

Angyal József szerint hamis a kormány érvelése, amely szerint a javasolt új adók méltányosabbak, mintha a jövedelmeket terhelnék meg, mert így szétterítik a közterheket az adózók között. Az adószétterítés azt jelenti, hogy a jövedelemmel nem rendelkezőknek, a gyermekeknek, a nyugdíjasoknak és a munkanélkülieknek is meg kell fizetniük az adót, ez kicsit sem nevezhető méltányosnak - hangsúlyozza az adószakértő.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A saját márkás termékek népszerűsége töretlen.