Erősödött a forint a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

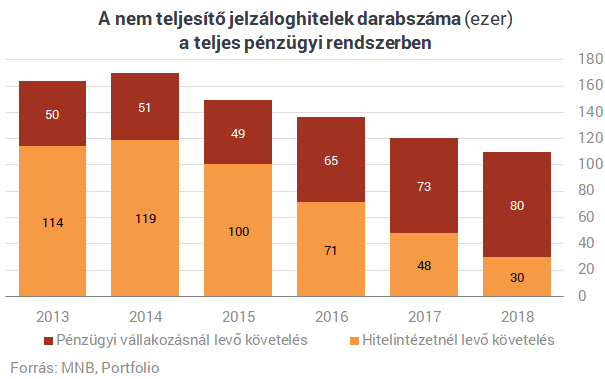

A válság kirobbanása után tizenegy évvel még mindig közel 90 ezer családot fenyeget kilakoltatás bedőlt jelzáloghitele miatt. Késedelmes jelzáloghitel-szerződéseik száma közel 109 ezer. Csaknem 40 ezer háztartásban gyermeket is nevelnek, számukra a "Családok éve" semmilyen segítséget nem hozott. A Portfolio úgy értesült, a Magyar Nemzeti Bank a kormány semmittevését és a magáncsőd totális kudarcát megelégelve konkrét javaslatokat tett, és véglegesen rendezné a helyzetüket.

Forrásaik szerint a Magyar Nemzeti Bank vezetői májusban összeállítottak és azóta egyes kormányzati illetékesek számára is bemutattak egy dokumentumot, amely alapvetően kétféle módon rendezné a legalább 90 napon túli jelzáloghitel-késedelemben lévő mintegy 90 ezer család helyzetét:

Felelős hitelfelvételen gondolkozol? Használd a Pénzcentrum kalkulátorát!

Több (nem állami körökben dolgozó) szakértő is egyetértéssel fogadta a javaslatokat, viszont a kormányzati fogadtatás egyelőre erősen kétséges.

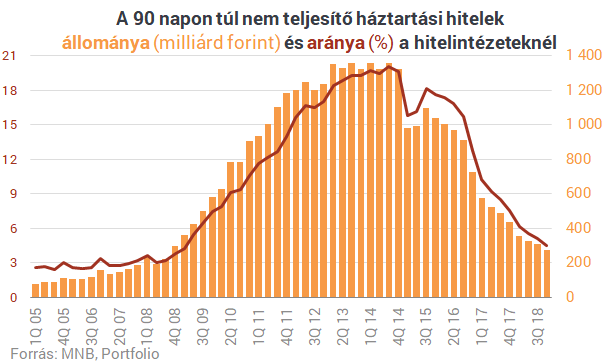

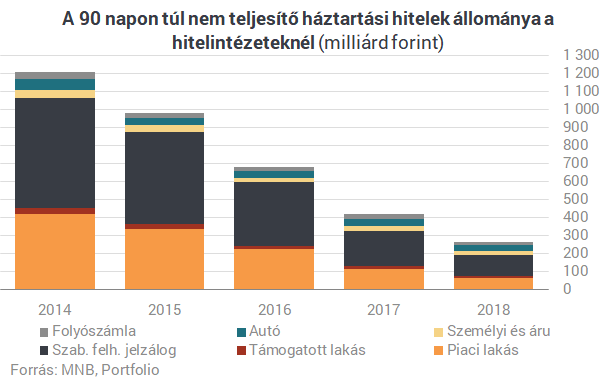

A jegybank sajtóosztálya nem erősítette meg fenti értesüléseinket, aminek egyik oka talán az, hogy mindez pénzügyi stabilitási szempontból már nem jelentős téma, és legfeljebb fogyasztóvédelmi szempontok miatt tartozik hivatalosan is az MNB hatáskörébe. Hogy pénzügyi stabilitási szempontból miért nem jelentős a téma, azt a fenti ábra érzékelteti: a csaknem 110 ezer késedelmes jelzáloghitel-szerződésből már csak 30 ezer van a bankoknál és 80 ezer a pénzügyi vállalkozásoknál, vagyis lényegében a követeléskezelőknél (például Intrum, EOS, MKK, APS). Hosszú évek stagnálása után az ingatlanpiac beindulásának és a megfelelő szintű banki értékvesztés-képzésnek köszönhetően igencsak megugrott az elmúlt három évben a jelzáloghitel-értékesítések száma, a bankszektoron (és hozzátehetjük: a részletes statisztikákon) kívül helyezve a szerződéseket. A 90 napon túl késedelmes háztartási hitelek aránya a hitelintézeteknél 2018 végén már csak 4,5% volt, a teljes pénzügyi rendszerben, vagyis a követeléskezelőkkel együtt viszont 15-18% lehetett.

Az MNB a fentiekre tekintettel azon is gondolkozik, hogyha a Nemzeti Eszközkezelő ingatlanvásárlásainak újraindítására nincs remény, akkor miként lehetne ezt a "programot" a hiteltartozást lakásbérleti jogra konvertálva piaci körülmények között véghezvinni. Ezzel kapcsolatban a napokban ülnek egy asztalhoz a követeléskezelők képviselőivel.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

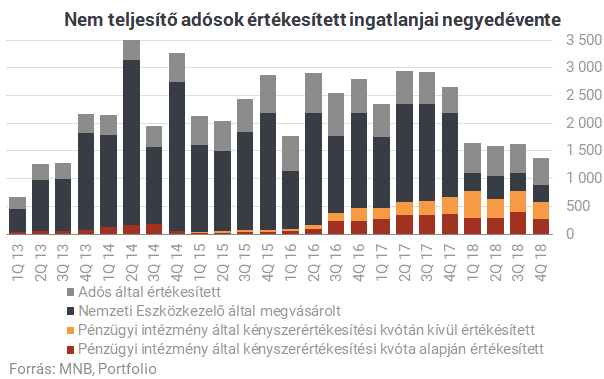

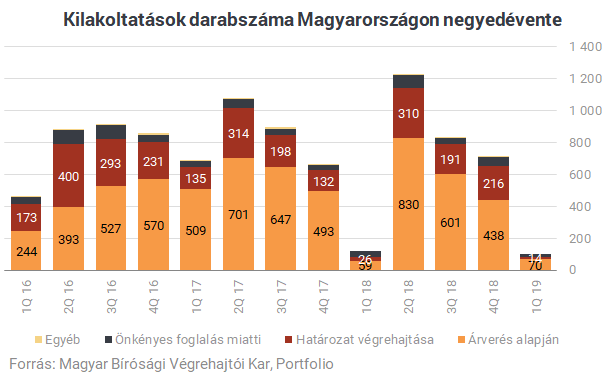

A követeléskezelők térnyerése ugyanakkor eddig nem jelentette a társadalmi probléma megoldását, a kényszer-lakásértékesítések például felpörögtek az utóbbi években (lásd az alábbi ábra piros és narancssárga sávját). Tavaly 6227 hitelhez kapcsolódó kényszerétékesítés történt Magyarországon, ebből maguk a bankok és követeléskezelők 2785 ingatlant árvereztek el.

A kormány számára a legérdekesebb kérdés persze az, hogy mennyibe kerülhet az érintettek megsegítése az államnak:

Teljes tartozáselengedést nem, jelentős könnyítést azonban minden bizonnyal remélhetnének az adósok az MNB javaslatcsomagjától. A csomag költségvetési hatása nagyban függ a megoldás paramétereitől, amelyek részletes kidolgozásáig egyelőre nem jutottak el az ötletgazdák.

Erősödött a forint a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Az MNB 10 millió forint felügyeleti bírságot szabott ki az Union VIG Biztosítóra az ügyfelekkel való elektronikus kapcsolattartást érintő jogsértések miatt.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Jól alakultak a magyar lízingpiac első negyedéves eredményei, de kettősség is látható.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Május 11-12-én 10 és 16 óra között, harminchat helyszínen, az ország valamennyi INTERSPAR áruházában.